事業承継の雄・日本M&Aセンターに学ぶ「構造的競争優位」の築き方

日本M&Aセンターという会社があります。

読んで字のごとく(?)日本を代表するM&A仲介会社であり、ファイナンス業界に身を置く者であれば誰もがその名を知る燻し銀企業ですが、一般的な認知はそれほど高くないのかもしれません。

その認知度とは裏腹に時価総額はじわじわと右肩上がりで伸長し続け、先日ついに1兆円の大台に乗りました。PSR(株価売上高倍率)は38倍ほどなので、IT銘柄に慣れていると然程驚くべき数値ではないですが、ソフトウェアドリブンではない老舗の上場企業としては突出した市場評価を得ています。

今回は、そんな知る人ぞ知る日本M&Aセンターの強さの秘訣を紐解いてみることで、とりわけ既存産業領域に新規の事業機会を見出している/見出したい起業家や事業家の方々に思考や発想の活性剤を提供できればと思います。

目次は以下です。

何をしている会社か?

まずはじめに何をやっている会社かということですが、M&Aの中でも「事業承継」といわれる、利益が出ているのに後継者がいないため会社の譲渡先を探している経営者とそうした会社を買収したい企業をマッチングさせ、その対価として手数料を得るというビジネスを営んでいます。

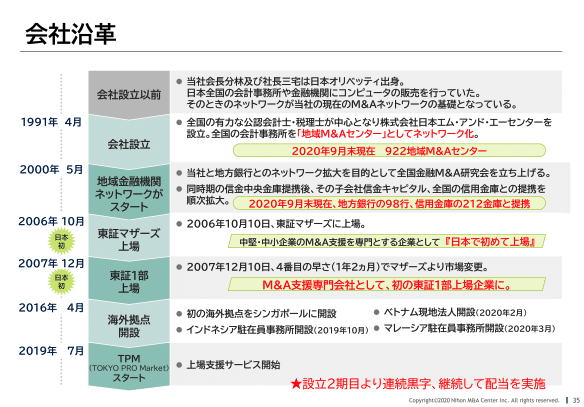

少子高齢化と経営人材の不足というダブルパンチを追い風に国内の事業承継市場は年々拡大の一途を辿っていますが、日本M&Aセンターはいわばその草分け的な存在として、1991年から現在に至るまで一貫してこの社会課題に向き合ってきた業界の雄です。

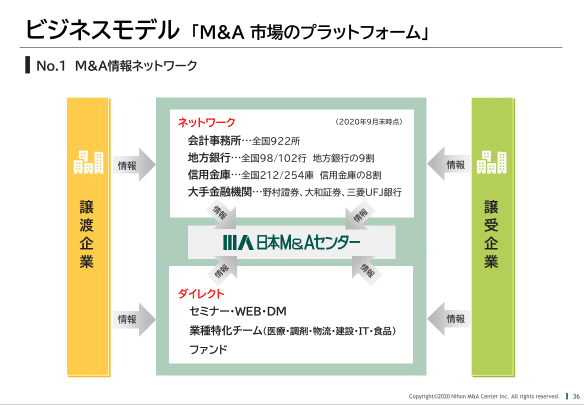

この事業のKSF(Key Success Factor)は、M&Aの案件情報をその発生源から鮮度良く集約できる仕組みの構築です。上図で「ネットワーク」とあるのがその仕組みの肝となるパートナー企業群ですが、日本全国津々浦々、ほとんどの会計事務所や地銀、信金と提携をしています。

構造的競争優位としての「オフラインネットワーク」

この日本全国に張り巡らせたパートナーネットワークこそが日本M&Aセンターの強さの源泉であり、戦略の根幹でもあります。

このネットワークが戦略として機能する理由は大きく三つで、一つはこれらのパートナーが案件情報の水源となっている(譲渡を希望する会社オーナーが最初に相談を持ちかける川上を押さえている)こと。

二つ目に事業特性上その土地に根付かざるを得ないパートナー企業群に地域外の買収企業候補ネットワークを提供できる(アグリゲーターとして地域制約を解消することで案件のマッチング確率を高めている)こと。

そして最後に、地場のパートナー企業群と接点を持って信頼関係を築くという行為自体が非常にアナログで、多くの時間と労力をかけなければ網羅的なオフラインネットワークを築き上げることはできず、まさにこの点によってデジタル(≒新興/後発企業)によるドミノ倒しが効かない構造ができていることです。

とりわけ三つ目のポイントは、競争優位が構造的であるという意味で重要だと思います。表面的な競争優位はすぐに剥がせますが、構造的なそれを剥がすには非常な困難を伴うからです。オフラインのネットワークはデジタルによるゲームチェンジの影響を受けにくいんですね。

この辺りは、「入り易いは離れ易い」が定説となっている法人向けSaaS製品とも通ずるところがあります。

Founder Market Fit ≒ Go-To-Market Fit

そして、上記のオフラインネットワークを築くために必要となるコネクションを、同社の経営陣が創業前に保有していたという点は特筆しておくべきかと思います。いわゆるFounder Market Fitというやつですね。

ここで重要なのは、創業者の分林さん(現会長)も三宅さん(現社長)も、創業時点ではM&Aに関する高度な専門性を持ち合わせていたわけではないという点です(もちろん必要十分な知識のインプットはされていたと思いますが…)。

一般的にFounder Market Fitというと、その企業が取り組んでいく事業領域に関する専門性を創業チームが有している状態を指すことが多いように思いますが、個人的には創業者がGo-To-Marketを熟知している&必要な販路を押さえていることの方が重要性は高いと考えています(課題に対する解像度が高いことは前提として)。

同社のケースでいえば、共同創業者が2名とも日本オリベッティというITベンダーの営業出身で、日本全国の会計事務所や金融機関にシステム販売を行い地場の会計士らと付き合いを深める中で「後継者がいないため経営の承継がうまくいかない顧客が増えている」との市場ニーズを掴んだことがM&A仲介事業の着想に繋がったといいます。

つまり事業領域(ファイナンス)に関する専門性は持ち合わせていなかった一方で、事業の販路やコネクションというGo-To-Marketの基盤を創業時点で既に持っていたということですね。

Go-To-Market FitがFounder Market Fitに限りなく近くなる例の一つと言えそうです(本件におけるGo-To-Marketは、事業全体に係るそれというよりは弾み車となるサプライサイド=案件生成側のGo-To-Marketを特に指しています)。

時間をかけて作り上げたプロダクトを販路に乗せるという(一般的によく見られる)ステップではなく、創業者自身がもつ太い販路に最適化したプロダクトを乗せるという逆転の発想が功を奏した例とも言えるでしょうか。

何れにせよ、プロダクトアウトではなくマーケットインで立ち上がったというところが素晴らしいですね。

「事業承継のDX」が成る日

ここまで、M&A仲介事業のKSFを下支えするオフラインネットワークが構造的な競争優位として機能していること、またそのオフラインネットワークが経営チームの属性や強みに紐づいていることでさらに優位性が増すことを紹介してきましたが、この事業領域における最近の個人的関心事項は、「事業承継のDXは成るか、成るとしたらどういう形で成るか」というものです。

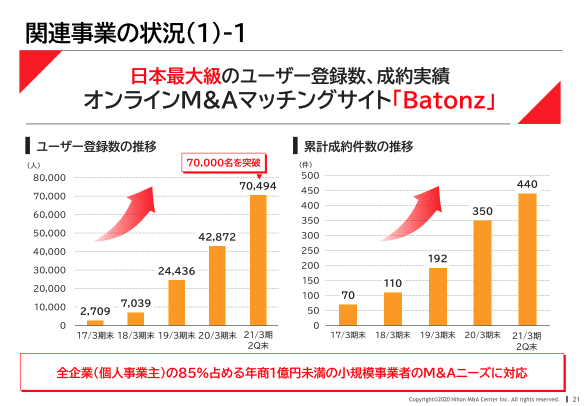

デジタルによるドミノ倒しが効かないオフラインネットワークこそが強みの源泉だと言っておきながらDXとは何だと思われるかもしれませんが笑、オフラインで培ったネットワークをデジタルで増強するような進化系はあり得るのではと考えており、実際に日本M&Aセンター社もBatonzというオンラインのM&A仲介サービスを新規事業として立ち上げ、着々と業績を伸ばしてきています。

現時点での見立てとしては、IRスライドで「年商1億円未満の小規模事業者のM&Aニーズに対応」とある通り、中規模以上の案件は従来通りオフラインで、小規模の案件はオンラインでというような棲み分けが進んでいくものと思われます。

ただし小規模案件に関しても、オンラインマーケットプレイスで取り扱う商材単価としては高額過ぎるため(最低でも数百万円超)、コンシェルジュ機能等を搭載しつつ必要に応じてオフラインでのアドバイザリーによってユーザー(特に譲渡希望企業)の重たい意思決定の後押しをしてあげるような、マネージド型・ハイブリッド型のモデルが主流になっていくのではないでしょうか。

ということで何ともノーマルな考察に落ち着いてしまいましたが笑、時勢柄非対面・非接触のニーズも増えていくであろうことを踏まえるとプラットフォームの全機能におけるデジタル比率の向上も一定程度は見込まれるので、今後も継続的に推移を追っていきたいと思います。

また、構造的競争優位としてのオフラインネットワークをデジタルで増強するというアプローチには応用可能性がありそうなので、既存産業領域の中でもとりわけ商社のDXを考えるにあたって深掘りしてみたいテーマです。