外出自粛100日間でホーチミン市内のアパートの一室から考える、ベトナムにおけるBNPLの未来

Covid-19の第四波でストレスの多いロックダウンが行われている現在、外出自粛生活を厳密に実行するようになってから100日以上が経過し、私の勉強や仕事の活動はすべてホーチミン市の小さなアパートの中で行われています。おそらく、私のことをよく知っている家族や友人だけでなく、私自身も、私のような外向的な人間が2021年のほぼ3分の1の期間を家で過ごせていることに驚いているでしょう。でも、落ち込んでいる暇はありません。私は家の中にいても忙しくて有意義な生活を維持することを選択しました。日々のスタートアップ企業への投資活動に加え、金融の専門知識を深めるためにオンライン学習コースにも積極的に参加しました。興味深いことに、このコースに参加したことで、新たな投資のためのインスピレーションと有意義なインサイトが得られたので、ぜひ本稿で皆さんと共有したいと思います。そしてこれは、今回私たちが決断したスタートアップ「Fundiin(ファンディン)」社への投資が納得できるものであるという理由でもあります。

1. 柔軟で使いやすい決済手段の台頭

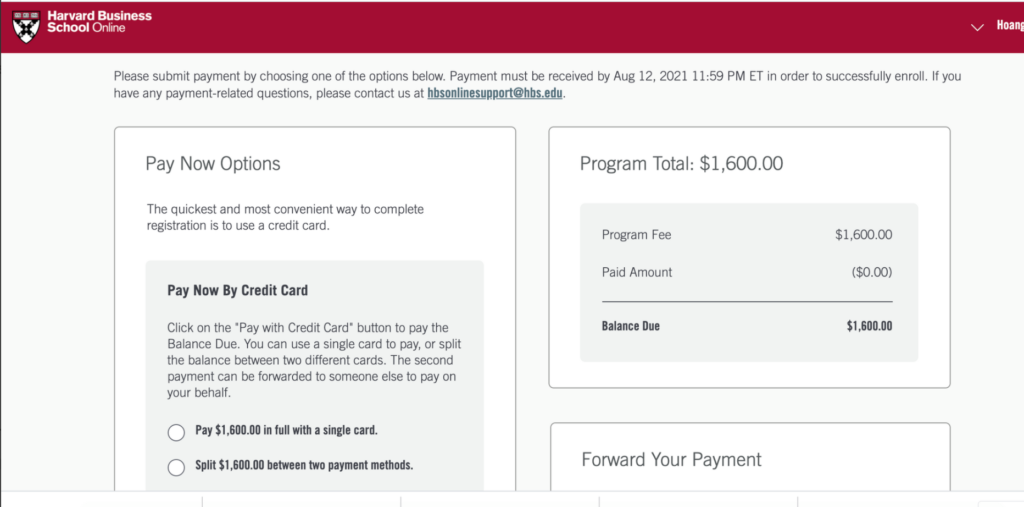

8月初旬のある日、私はハーバード・ビジネス・スクールの有名なオンライン学習コースの一つである『Leading with Finance』を受講することにしました。授業料の支払いには、e-checkやWestern Unionによる外貨での支払いの他に、クレジットカードでの支払い方法がありました。ありがたいことに、授業料を半分に分けて別々のカードで支払うことや、授業料の支払いを代行してくれる人に決済メールを転送することなどもできました。このような経験は、アメリカなどの先進国の学習者にとっては目新しいものではないのかもしれませんが、ベトナムからすると、このような「親切」で「柔軟」なソリューションを利用できることは、とてもありがたいことだと感じています。

このパンデミックの時期に、家にいながら学費を払い、質の高いオンライン学習コースを学べるという柔軟性は、私にとって本当にありがたいことです。なぜなら、このような幸運に恵まれなかったベトナム人がたくさんいるかもしれないからです。以下のデータは、多くのベトナム人がこの時期に収入を減らしている現状、また、銀行サービスの利用率が低いために支払い方法が非常に限られていることを明確に示しています。

2021年7月6日に発表されたベトナム統計局の報告書によると、2021年第2四半期には、最大で1,280万人のベトナム人労働者が、失業やジョブローテーションによる離職、労働時間の短縮など、パンデミックによる悪影響を受け、収入の減少や損失を被っています。

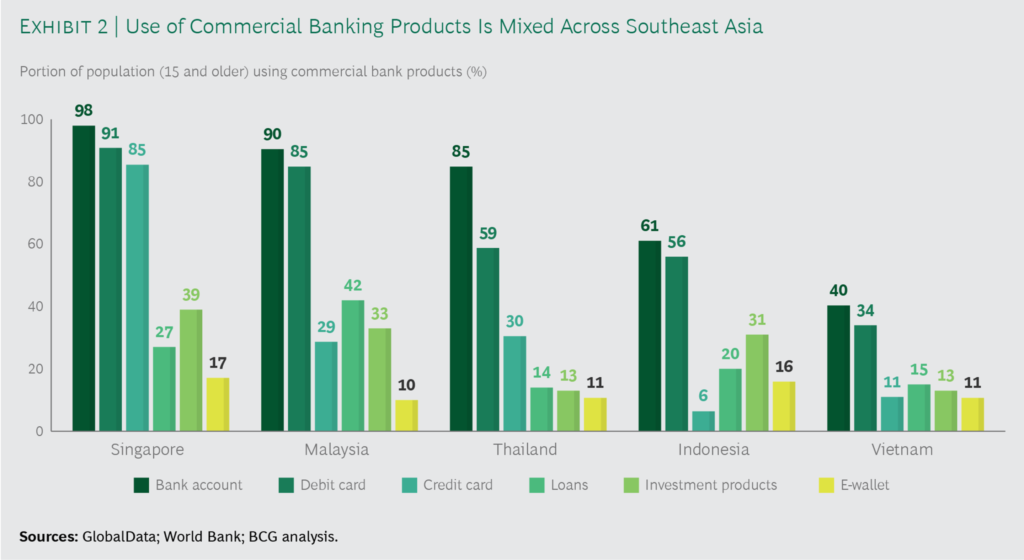

2020年にBCGが発表したレポートによると、シンガポール、マレーシア、タイ、インドネシアの5カ国の中で、ベトナムは銀行口座の保有率(40%)とデビットカードの保有率(34%)が最も低いとのこと。また、クレジットカード保有率はインドネシアに次いでワースト2位(11%)、ローン口座保有率はタイに次いでワースト2位(15%)となっています。また、ベトナムの電子決済手段の保有率は11%で、マレーシアに次いでこれまた低い水準となっています。

そのため、この時期、多くのベトナムの人々が非常に困難な状況に直面していることは想像に難くありません。生活をより快適で楽にしてくれる製品やサービスを購入する余裕がなく、また、新しい技術を学び、新しい仕事を見つけ、より良い生活を送る機会さえも、お財布に優しい柔軟な代替決済手段を利用できないことで、遠のいてしまうのです。

そこで私は、さまざまな決済方法を調べた結果、「BNPL(Buy Now Pay Later)」という最も適したソリューションを見つけました。多くの人がこの支払い方法を通常の分割払いと混同しているかもしれませんが、根本的な違いは、通常の分割払いを利用した場合、消費者は返済期間中に分割払いの利息を支払わなければならないということです。BNPLのサービスでは、基本的にその利息は発生しません。

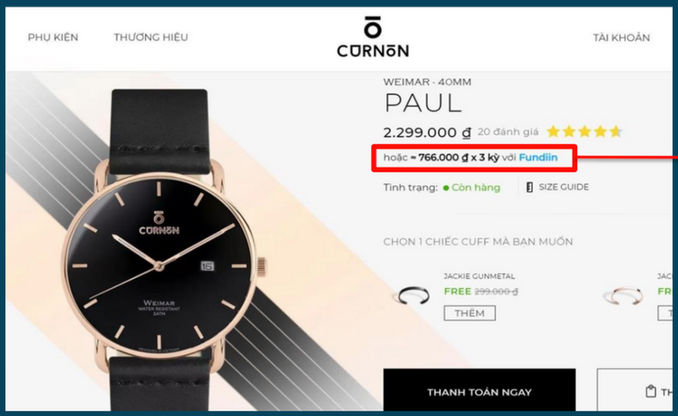

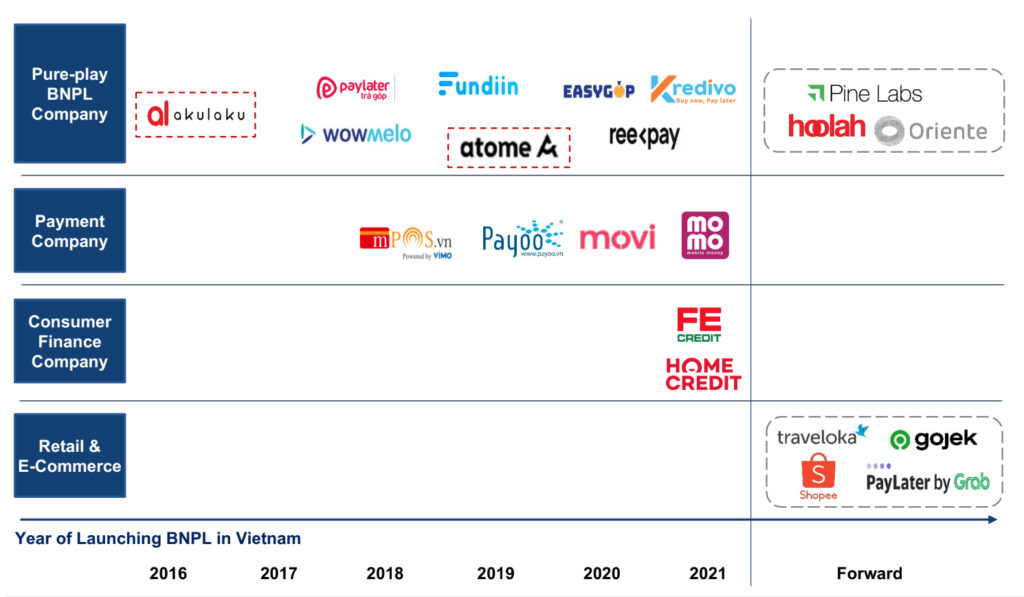

ベトナムでBNPLのサービスを提供するスタートアップはいくつかありますが、その中で私が見つけたのは「Fundiin」です。

買い物のチェックアウト時の支払い方法としてFundiinを選択すると、消費者は3回の分割払いを指定できます。一回目は購入時に注文金額の1/3を、二回目は購入後30日以内に、最後の三回目は購入後60日以内に、それぞれ注文金額の1/3ずつを支払うことになります。期限内に支払えば、利息はゼロです。消費者が期限内に支払わない場合は、毎週未払い額の0.6%のペナルティが課せられますが、Fundiinは注文額の25%以上のペナルティを支払う必要がないことを保証しています。でもやはり一番いいのは、期限内に支払いをすることです。

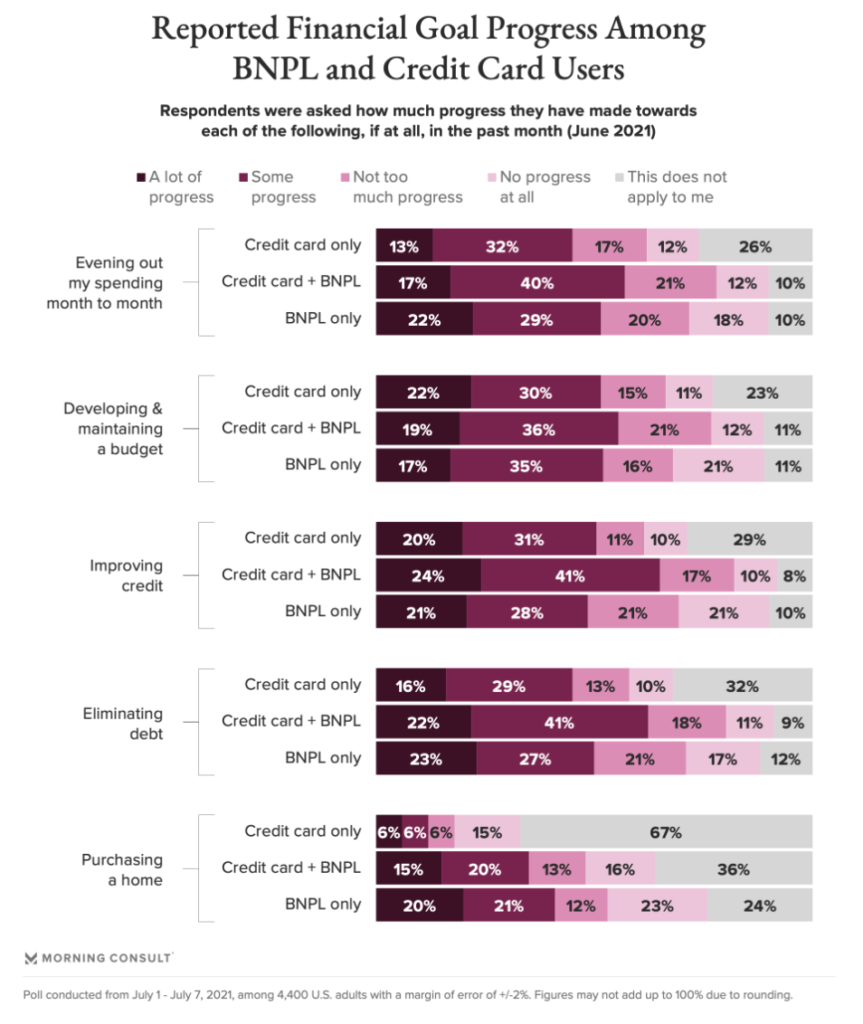

2021年7月の第1週、Morning Consult社が米国の成人4,400人を対象に、前月2021年6月に、クレジットカード、BNPL、またはこれら2つの組み合わせのうち、支払い方法が金銭的な目標達成にどのような役割を果たしているかについて聞き取り調査を行いました。その調査結果によると、BNPLという支払い方法を利用することは、他の支払い方法(クレジットカードのみ、クレジットカードとBNPLの組み合わせ)に比べて、借金の解消や住宅の購入といった目標に向けたプロセスにおいて、よりポジティブな効果があることがわかりました。

実際、BNPLは、Klarna(2005年にスウェーデンで設立)、Affirm(2012年に米国で設立)、AfterPay(2012年にオーストラリアで設立)、Paidy(2008年に日本で設立、600万人以上のユーザーを持つ)などの著名な企業によって、その大きな成長の可能性が証明されてきました。最近では、AfterPayがSquareに290億ドル以上で買収されることを発表したり、PayPalがPaidyを約27億ドルで買収する準備を進めていることを発表するなど、この分野の成長に大きな期待を抱かせるポジティブなニュースが続いています。インドネシアでは、2016年に設立された500万人以上のユーザーを持つKredivoが、先日、SPACを通じて米国で上場するIPO計画を発表し、期待値は25億ドルに達しています。

ベトナムにおいては、Fundiinが大きな発展の可能性を秘めています。ベトナムの1,720億ドル規模の小売市場において、柔軟で優しい支払方法に対する消費者の需要の高まりは容易に予測することができます。

東南アジアには、2016年に設立された「Kredivo」という大きなBNPLプレーヤーもおり、10のECプラットフォームで約400万人のユーザーを抱えています。今年の売上高は1億ドルを超えると予想されていますし、最近Keredivoでは、ポジティブかつ大きな動きが続いています。Kredivoの親会社であるFinAccelは、インドネシアの金融機関であるBank Bisnis Internasionalの株式24%を約3800万ドルで取得し、Limeというサービス名でデジタルバンキングに進出する足がかりとしました。これに続いて、SPACを通じて米国で25億ドル規模で上場するという意欲的な計画を発表しました。その3週間後、FinAccelは、1億人近い人口を抱えるダイナミックな市場であるベトナムに参入する計画を発表しました。ファミリーオフィスであるPhoenix Holdingとのジョイントベンチャーという形で、デジタルバンクのTimoとP2P融資プラットフォームのInterloanに出資し、まずは日常生活に必要な請求書の支払いと個人向けローンを開始し、続いて今年の第4四半期から電子商取引プラットフォームでBNPLサービスを開始する予定です。

出典:https://www.forbes.com/sites/ardianwibisono/2021/08/30/indonesias-kredivo-enters-vietnam-with-buy-now-pay-later-service/?sh=25715f3c43be)

ベトナムは、1,720億米ドルの大規模な小売市場、35歳以下の人口が約55.5%を占める若い人口、クレジットカードの保有率が11%とまだ低く、現金以外の決済手段が限られていること、さらに現在のCovid-19の大流行により経済が影響を受けている状況など、BNPLモデルが近い将来に爆発的に発展するための有利な条件を備えています。これらの市場へは国内外のスタートアップ企業のベトナム進出が進んでいますが、まだこの市場を支配している企業はなく、非常に可能性のある新しい市場であると言えます。そのため、優れたBNPLソリューションを持つFundiin社が、ベトナムにおけるユーザーフレンドリナーな決済手段への要求の高まりを先取りし、ベトナムのBNPL市場で成功を収めるリーディングカンパニーになることを期待しています。

2. 誰もが自分の信用を高めようと努力する社会の実現

先進国ではクレジットカードの保有率が非常に高く、例えば日本では2020年時点で87%、アメリカでは79%だそうです。

一方で、なぜベトナムではクレジットカードの保有率が先述のように低いのか気になりませんか?多くの記事では、ベトナム人の多くがまだクレジットカードを使うことを恐れていると書かれています。例えば、カードで損をすることを心配していたり、カードを使う過程で発生するコストをすべて把握していなかったりするということです。

また、BCGのレポートにもあるように、発展途上国では、従来の消費者金融サービスがまだ未発達で、顧客の信用度を確認する手段がないため、消費者が銀行からクレジットカードを発行してもらうことが難しいなど、多くの困難に直面しています。ベトナムでは、信頼性が高く定期的に更新される必要のある信用情報データベースが十分にありません。例えば、昨日までは信用度の高い善良な市民だったのに、今日になって窃盗を犯したり不良債権を抱えたりすると、その人の信用度は変わってしまいますから、データは迅速かつ正確に更新する必要があります。

その点、BNPLのサービスは、電話番号、インターネットに接続された電話、身分証明書があれば、誰でも利用することができます。クレジットカードが前世紀の発明であるとすれば、BNPLは21世紀の新しいクレジットの形であると言えます。BNPLでは、無利息の特典を利用して期限内の支払いを促し、次回の利用時には利用限度額を引き上げる権利を持つ仕組みを持っています。消費者のタイムリーな支払いは、消費者自身の「クレジット残高」に貢献します。これにより、BNPLは、人々が自分の信用度を高め、より良い機会へのアクセスという利益を享受する社会の構築を促進します。

私が所属するジェネシア・ベンチャーズでは、今日の社会には6つの大きな課題があると認識しており、その解決にスタートアップとともに取り組んでいきたいと考えています。金融テクノロジーと、柔軟でユーザーフレンドリー新しい決済ソリューションを提供するという大きなミッションを持つFundiinは、人々が商品やサービスに手頃な価格でアクセスし、生活の質を向上させるのに役立つと信じています。私たちは、Fundiinのようなスタートアップ企業が、より豊かな社会の実現に向けて、これらの課題を一歩一歩解決していくことを期待しています。

3. 失敗を経験した創業者が、次のチャレンジに生かす重要な教訓

昨年、Fundiinの共同創業者兼CEOのNguyen Anh Cuong氏と初めてお話しする機会がありました。その時は性急なコミュニケーションだったのであまり印象に残らなかったのですが、半年ほど経った頃、偶然にもVietcetera Podcast Vietnam Innovatorを聴いていたら、Cuong氏がFundiinでのスタートアップへの挑戦について語っているエピソードがあり、とても良い印象を受けました。穏やかな物腰、謙虚な姿勢、金融業界以外の人でも理解しやすい言葉を慎重に選んでいて、彼がやりたいBNPLのサービスを明確に理解することができました。特に感心したのは、以前の投資キャリアで蓄積したお金をすべて失ってしまうような失敗に直面し、前のスタートアップで得た貴重な教訓を、Fundiinでの挑戦に反映させていることです。

Podcastでの彼の発言から、Fundiinで同じ失敗を繰り返さないためにCuong氏が学んだ2つの重要な教訓を理解することができました。それは、「**自分のソリューションが、市場の競合他社と比較して、明確なバリュープロポジションを持つ、より優れたものでなければならない」**ということと、「**Product Market Fitを達成していないのに、急いで事業を拡大してはならない」**ということです。

また、私たちの投資検討の過程では、Fundiinの成長戦略や持続的な競争優位性の構築方法などについて多くの議論が交わされましたが、Cuong氏は、繊細な精神を持ち、鋭く、学ぶことに熱心で、持続的な成長事業の構築を目指す創業者であることを示してくれました。

彼の優れた能力とFundiinのビジョンにより、彼の周りの多くの人々が彼を支援し、伴走したいと考えており、それは彼が共同創業者兼CTOのVo Hoang Nam氏とすでに強力な創業チームを構築していることに反映されていると思います。Fundiinの信用リスク評価モデルの構築を成功させるためには、Nam氏の役割は非常に大きいです。Nam氏はTP銀行の技術部長として、TP銀行のクレジットカードやデビットカードのデータベース管理を支援する金融アプリケーションであるTPBank MyGoの構築を担当した経験があります。二人の共同創業者は、Fundiinの将来の成功を生み出すのに適したProduct Fit Foundersであると、私は確信しています。

以上が、ベトナムにおけるBNPLサービスへの期待と、私がFundiinへの投資を決定した3つの理由です。彼らが今回私たちや他の投資家を納得させたように、これからも一歩一歩、ユーザーや小売業者を納得させ、ベトナムのBNPL領域の発展に成功し、人々がより良い生活のために商品やサービスを利用する機会を増やすことに貢献してくれることを期待しています。