シリーズAに向かうシード・スタートアップにおける資金調達のリアル

ジェネシア・ベンチャーズでは、2016年8月末に創業してから現在に至るまで、日本と東南アジアのシードフェーズのスタートアップ約80社に投資してきました。そして、既にその多くがシードステージをクリアし、順調にシリーズA以降へ事業ステージを進めています。

いくつか例を挙げると、日本では、HRBrain・助太刀・BizteX・Baseconnect・タイミーなど、東南アジアでは、Docquity・Luxstay・Qoala・Bobobox・Manabieなどがありますが、これまでを振り返ってみると、スムーズにシリーズA以降へ事業ステージを進めているこれらのスタートアップには、再現性が高いと思われるいくつかの共通要素が存在します。

この記事では、これからシリーズAに向かうシードフェーズの起業家に向けて、私たちがチーム内で継続的にブラッシュアップし続けているナレッジの一部をアウトプットしたいと思います。

1. 狙っている事業領域が有望であること

有望な事業領域。

このように書くと、とても曖昧性の高い言葉ですが、投資家視点で言うところの有望な事業領域とは何か?

投資家視点において、有望な事業領域かどうかを判断する尺度の一つとして、よくマーケットサイズの大小が例に出されると思いますが、実際の投資家の頭の中では、もう少し多面的に判断しています。

もちろん、事業領域や事業ステージによっても、その見るべきポイントは異なってきますが、有望な事業領域かどうかを判断する上で投資家が見ている要素は、マーケットサイズ以外にも、

- 世の中の大きなトレンドに沿ったサービスかどうか

- 対象事業領域における競合(代替えプレイヤーを含む)の混み具合

- そのサービスが世の中に求められるニーズの大きさ

などがあり、マーケットサイズに、事業トレンドの向きやゴールに向かう道の混み具合、ニーズの大きさなども加味した上で、有望な事業領域かどうかを判断しています。

マーケットサイズが大きくても、(投資家視点で見たときに)世の中の大きなトレンドに沿っていない、競合や代替えプレイヤーが多そう、そのサービスが世の中に求められるニーズが大きくなさそうだと感じれば、有望な事業領域ではないと判断することもありますし、マーケットサイズはそこまで大きくなくても、世の中の大きなトレンドに沿っていて、競合や代替えプレイヤーがそれほど多くなく、そのサービスが世の中に求められるニーズが強そうだと感じれば、有望な事業領域だと判断することもあります。

ジェネシアの場合は、日本・東南アジアともに、基幹産業のDX(Digital Transformation)領域や、B2CにおけるDX的概念であるOMO(Online Merges with Offline)領域へ重点的に投資していることから、

・巨大なマーケットサイズが存在しており、

・DX待ったなし(世の中のトレンドに沿っており、DXニーズが強い)の事業領域で

・(リプレイス対象になる)代替えプレイヤーは存在するが、強い競合があまり存在しない

このあたりの共通要素を持った事業領域で戦っている支援先が多く、これらに加えて、次で説明する「経営チームが強いこと」を要素として併せ持った支援先が、実際スムーズにシリーズA以降へ事業ステージを進めている傾向が高いです。

2.経営チームが強いこと

次に経営チームについてです。

起業する際、

・この事業領域における●●を解決することに大きな課題がある

・この事業領域は今後××な世界観に進化していくはず

といったなんらかの “事業の仮説” を持って起業することが多いと思いますが、ぜひ頭の中で次のような式をイメージしてみてください。

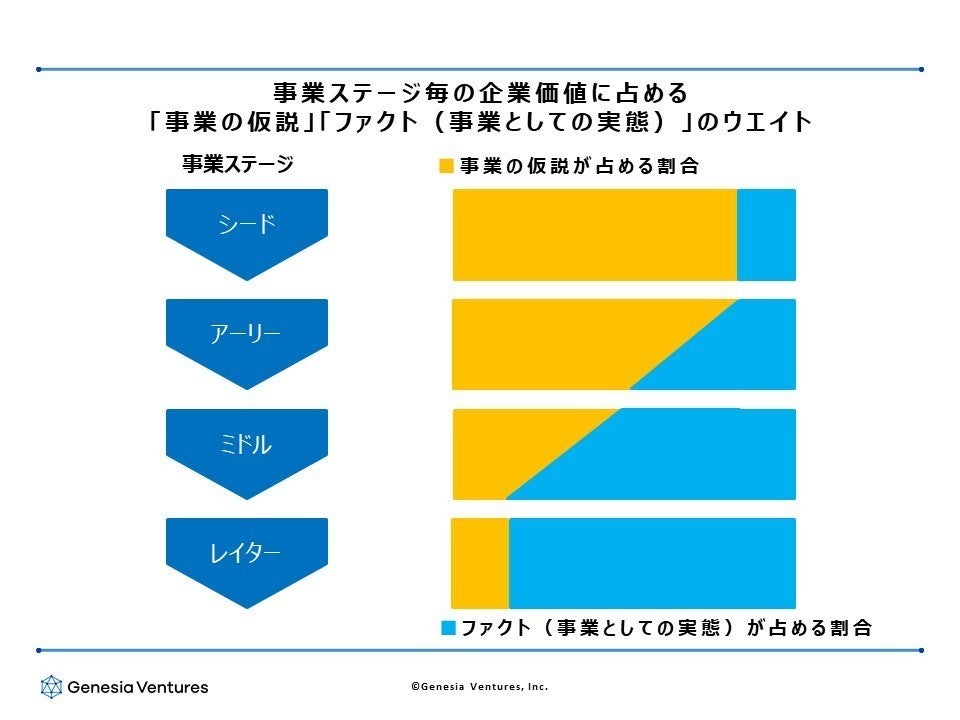

F(x):事業の仮説 ⇒ Y:ファクト(事業としての実態)

左辺は経営チームが持っている事業の仮説で、事業ステージが進捗するに従って、それが徐々に右辺(ファクト(事業としての実態))に変換されていくイメージです。

以下の図は、シードステージでは、企業価値のほとんどが事業の仮説で構成されているが、レイターステージに近づくに従って、事業の仮説が占めるウエイトが少しずつ低下し、ファクト(事業としての実態)が占めるウエイトが高まっていく、そんなイメージを図示したものです。

そして、ここで表現するところの経営チームの強さとは、左辺(事業の仮説)を右辺(ファクト(事業としての実態))に変換する力量を言います。

では、左辺(事業の仮説)を右辺(ファクト(事業としての実態))に変換する力量が何に依存するかといえば、

・事業戦略の仮説の解像度の高さ

・総合的なエグゼキューション能力

大きくはこの2つだと思います。つまり、これらは完全に経営チームの力量に依存します。

投資家から見て、事業の仮説をファクト(事業としての実態)に変換する力量が強いと感じられる経営チームの場合は、事業の仮説ウエイトが高く、ファクト(事業としての実態)、具体的にはトラクションがそれほどなくても、資金調達をスムーズに完了しているケースが多いです。

その一方、投資家から見て、事業の仮説をファクト(事業としての実態)に変換する力量が強くないと見られている経営チームの場合は、必要以上にトラクションなどのファクト(事業としての実態)を投資家から求められるケースが多く、企業価値(バリュエーション)の交渉も難航することが多いです。

では実際に、

・事業戦略の仮説の解像度の高さ

・総合的なエグゼキューション能力

をどのように投資家が見極めているのかといえば、もちろん経営チームのこれまでのキャリアや実績、人としての相性なども大きいですが、

・ピッチデックのストーリー構成や中長期戦略・事業計画の解像度の高さ

・投資家とのディスカッション(やり取り)におけるクオリティやスピード

・払い込み期限からのバックキャストで、良い意味で投資家を追い詰めてくる推進力

なども大切な要素だと思います。

3.複層的なアセットを表現できていること

最後に、企業価値(バリュエーション)についてです。

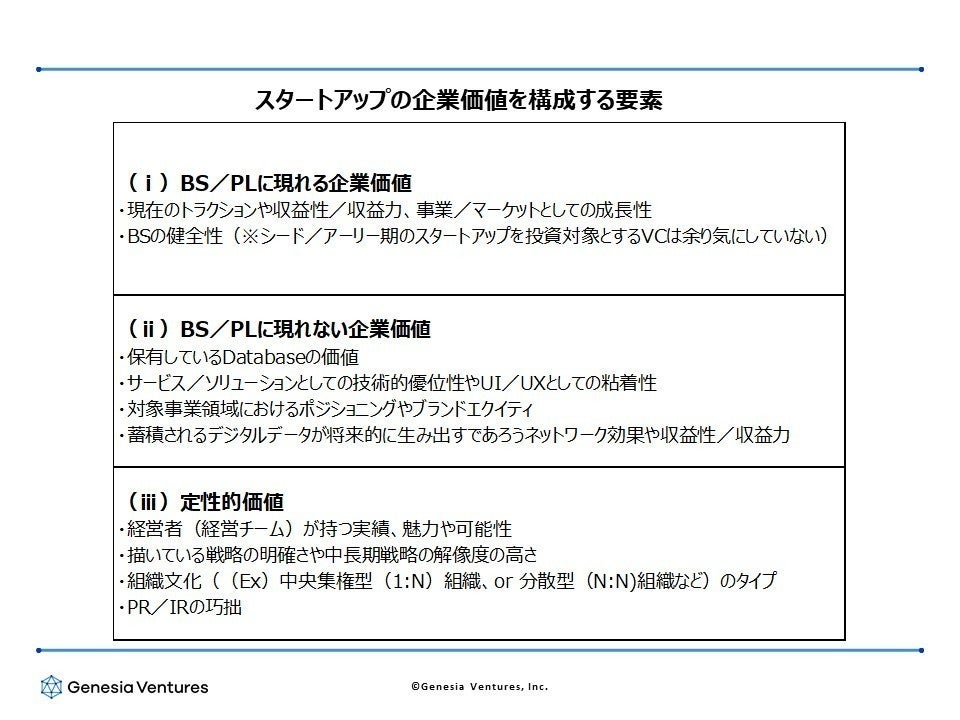

ジェネシアでは、企業価値の構成要素を大きくは以下のように分解しています。

企業価値といえば、一般的には(ⅰ)の議論がメインだと思います。

例えばSaaSの場合だと、ARR×5-10倍などの計算式で企業価値がよく議論されている印象ですが、実際の資金調達のリアルでは、ARRの10倍を超えていることも割と多く、(ⅱ)BS/PLに現れない価値や、(ⅲ)定性的価値のウエイトもそれなりに大きいと考えています。

(ⅱ)については、ピッチデックやミーティングでのディスカッションなどから読み取れる情報が多く、経営チームが中長期戦略や持続的な強み(MOAT(※)DCM原さんのnoteに綺麗に纏まっています)を構築することについてどれだけ解像度高くイメージできているのかが問われますし、

(ⅲ)については、経営チームのキャリアや実績、Founders Market Fitはもちろんですが、情報発信力や周囲の巻き込み力も含めた、優秀な仲間を集める能力や、強い組織文化を創れる経営チームかどうかが問われていると考えています。

是非、投資家に対してピッチする前に、上記のような複層的なアセットが表現できているかを改めて確認してみることをお勧めします。

4.最後に

シリーズAに向かうシード・スタートアップにおける資金調達のリアルについて、3つのポイント(事業領域、経営チーム、企業価値)に分けて書きましたが、実際はそれぞれのポイントを明確に分けることに意味はなく、それぞれがシームレスに融合する中で、VCの投資判断が行われています。

逆に言えば、このあたりのポイントをしっかり意識しておくことで、よりスムーズに資金調達を進めることは十分可能です。起業時のシードマネーを調達する際にも、このあたりのアドバイスがしっかりできる、信頼できる投資家にご相談されることを強くお勧めします。

そして、起業家と投資家間の情報格差が少しでも埋まり、世の中をより良く変えるスタートアップが少しでも数多く生まれるととても素敵だなと思います。もしよかったらシェアしてください。