中国生鮮EC「毎日優鮮(MissFresh)」は、なぜ2,400億円も使い果たし破綻したのか?

2022年中旬に中国の生鮮EC「毎日優鮮(MissFresh)」が突如サービス中断を発表し話題になりました。本稿では、中国における生鮮ECの事業モデルの紹介と、毎日優鮮が経営破綻した要因についてまとめてみましたので、是非最後まで読んで頂けると嬉しいです。

「毎日優鮮」について

毎日優鮮は、スマートフォンのアプリ経由で受注した生鮮食品を顧客にスピード配送するビジネスで急成長し、創業3年でユニコーンになり、2021年6月にアメリカのナスダックに上場を果たしています。上場までに総額120億元(約2400億円)以上を調達し、「資本の寵児」と呼ばれていました。

GMVは最大で 76億元(約1,500億円)、一時期倉庫数1,500戸を超え、中国生鮮EC市場でリーディングカンパニーとなりました。

コロナの追い風もあり、一見上手くいっている様に見えましたが、2022年7月末、事業継続が困難になったとして突然サービスを停止。従業員の大部分を解雇することになってしまいました。コロナによるハードロックダウン期間、冷蔵庫の食料問題を解決しこのサービスに凄く助けられた人も沢山いたので、大変残念に思います。

今回の事件を経て、資本市場からは、生鮮ECビジネスは「死にゲー」とまで言われるようになりましたが、実際どうなのか、生鮮ECの事業性について整理してみました。

生鮮ECのビジネスモデル

まず前提として、生鮮食品は非常に利益率が低いです。

中国生鮮スーパーの平均的な粗利率は15% ~ 20%しかありません。他業種との比較でみると、コスメ商品の粗利率が平均70%~80%、飲食店は約60%、儲からない事業で有名な本屋ですら20%~30%程度なので、如何に生鮮ビジネスが薄利かが分かります。利益率が低い要因としては、

① 生鮮食品はブランド価値がほとんど付かないため、同質化による価格競争になりやすい。

② 生鮮食品の主要消費者は価格感度が高いため、値上げが難しい。

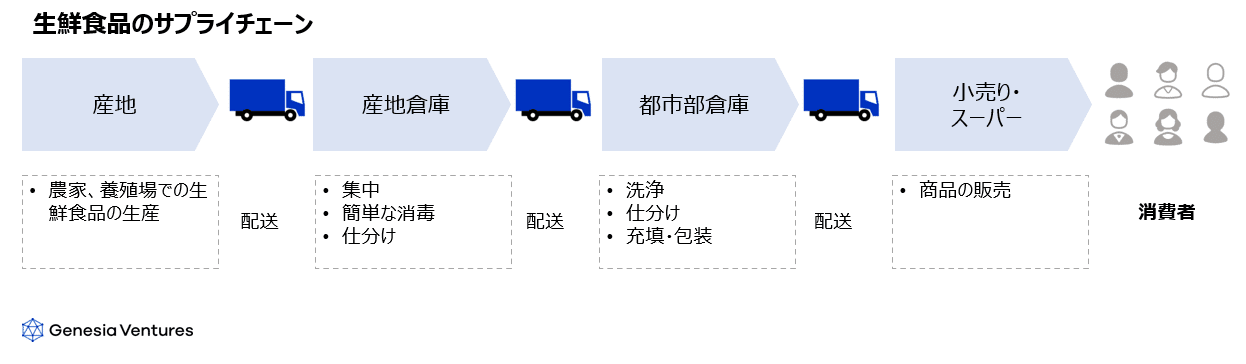

③ 生鮮食品のサプライチェーンは複雑で、構築に手間とコストがかかる(下記の図参照)

更に、生鮮食品は傷みやすい商材で鮮度が求められるため、物流の効率化やコールドチェーンの活用が必要になりオペレーションの難易度は通常の商材より高い傾向があります。

これだけ難易度が高いビジネスなのに、どうして相次ぎ多くのインターネット企業が参入するのでしょうか。理由は市場規模が非常に大きいからです!

生鮮食品は日常生活に欠かせないもので、非常に強い実需が伴う商材です。Euromonitorのデータによると、中国生鮮商品の市場規模(小売り価格ベース)は5兆元(約100兆円)もあり、市況の変動に左右されずらくボラティリティも高くありません。

ここまで大きい市場にも関わらず70%の売買が各地域の野菜市場で行われており、EC化率も10%未満しかなくDXがほとんどされてこなかったため、インターネット企業にとって非常にポテンシャルがあるビジネスに見えたんだと思います。利益が低い分面を大きくとる必要があり、色んなプレイヤーがそれぞれ違うビジネスモデルで生鮮ECの事業に取り組んでいます。

1. 前置倉庫モデル(店舗を抱えず、倉庫+デリバリー)

前置倉庫モデルは、小規模倉庫を各生活圏に設置し、そこから周囲の住宅に配送するというモデルです。毎日優鮮が最初にこのモデルを採用しました。メリットとしては、配送時間が圧倒的に短くユーザー体験が非常にいい点です。カバー範囲内でアプリ注文後30分~1時間内で家に届けてくれます。

一方、前置倉庫のデメリットも非常に明確で、フルフィルメントコスト(受注から配送までの業務に係るコスト)が高いことです。サプライチェーンの図で紹介した通り、産地→産地中央倉庫→都市部中央倉庫、に加えて前置倉庫を自前で整備しないといけなく、初期の設備投資と追加的にフルフィルメントコストがかかってきます。

2. グループ購買モデル

特定のコミュニティや団地の中でグループ購買し、商品をコミュニティ集約地に届けるというモデルです。

既存のサプライチェーンを活用し、都市部倉庫から商品を調達しトラックで消費者に届け、間でマージンを取るだけなので、自社で倉庫を持つ必要がありません。一方で配送時間が前置倉モデルと比べて圧倒的に長い点が問題です。ほとんどの場合配送は翌日以降となってしまい、商品の鮮度や質は大きく落ちてしまうため、当日買って当日食べる習慣が根付いてる家庭には受け入れずらいサービスです。

3. 店舗・倉庫一体モデル

生鮮店舗や大型スーパー自体を前置倉庫として活用し、オフライン店舗とオンライン販売両方に対応できるOMOスーパーです。生鮮食品は標準化が難しい商材なため、ECとの相性が実はあまり良くありません。同じトマトでも色見や形大きさが違うので、手に取ってから買いたいというニーズを店舗・倉庫一体モデルは補完することが可能です。一見バランスのいいビジネスモデルに見えますが、前置倉庫モデルと比較して出店場所は人口密度が高い商圏やモールの中に限られてしまうため、一店舗あたりの出店コストは前置倉庫モデルの数倍~数十倍かかり、スケールが難しい所に難点があります。

「毎日優鮮」破綻の要因

上記それぞれの事業モデルを紹介しましたが、毎日優鮮破綻の要因は非常にシンプルで、前置倉庫モデルで採算を合わせるのが困難だったためです。

東北証券によると、前置倉庫モデルのフルフィルメントコストは中央倉庫モデルの3倍、グループ購買モデルの6倍程度かかると言われてます。

また、中泰証券の前置倉庫単位のUnit Economicsモデルでは、下記の様な試算があります。

<Breakevenの条件>

出所:中泰証券<前置倉庫Unit Economics 模型>

■ 注文数:1,000件/日

■ 1件あたりのフリフィルメントコスト:10元~12元

■ 粗利率:25%

■ 注文単価:50元

つまり各倉庫で毎日1,000件の注文があり単価50元取れれば、フルフィルメントコストをカバーできるという試算です。ただ、前提として粗利25%を維持する必要があります。

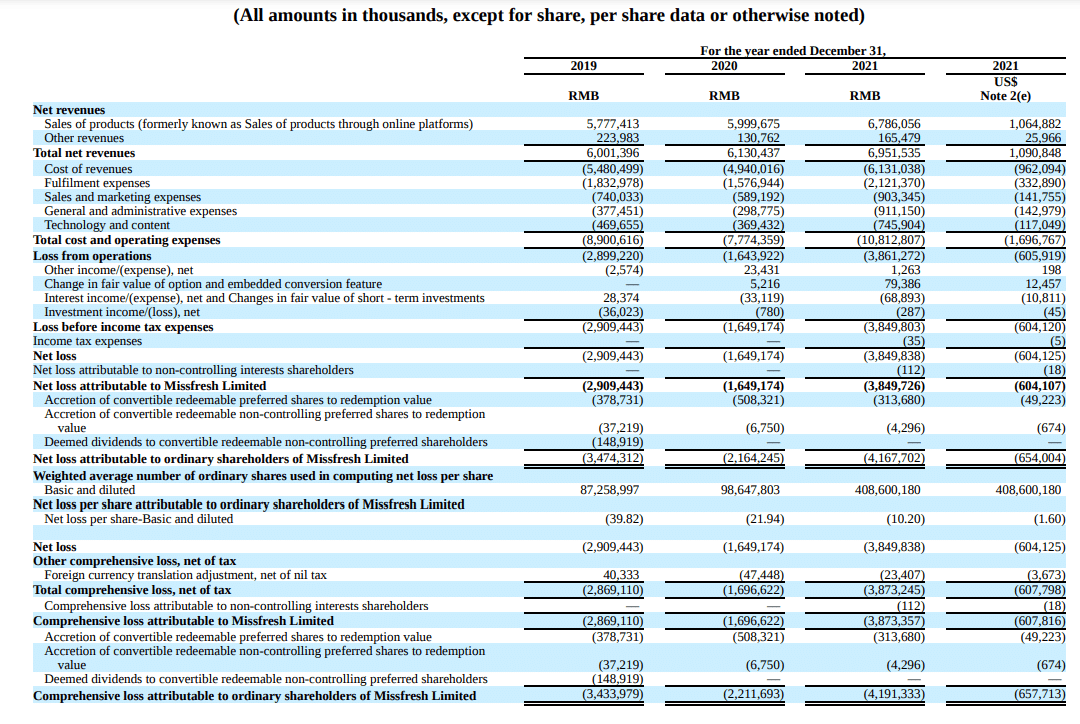

実際2021年毎日優鮮の平均客単価は約90元でしたが、それでも採算が合わなかったのは何故でしょうか。毎日優鮮の決算数値を見てみましょう。

上記の通り、毎日優鮮の実際の粗利率は12%程度しかありません。ユーザー獲得のため頻繁にセールで安売りをしたことが主な原因です。

仮に粗利25%まで上げれたとしても、販管費等その他経費をカバーし営業利益を黒字化させるには、まだまだ売上とコスト効率を上げる必要があるのが分かります。

手段として考えられるのは、まず費用の構成比が大きいフルフィルメントコストの削減です。

実際毎日優鮮は一部の倉庫で人件費を削減し始めましたが、それにより前置倉庫モデルのメリットであった配送時間が担保できなくなり、顧客の離脱を招いてしまいました。

では、エコノミクスが合う高密度で単価が高い地域に絞るというのはどうでしょうか。

Mob研究院リサーチによると、生鮮ECのユーザーは25 ~ 45歳で、家持ちの中所得層がメインとなっております。彼らは比較的価格感度が低く、一週間の食料を買いだめする習慣があり顧客単価も高いです。

そうなると、生鮮ECのエコノミクスが合う都市は、上海・北京・深セン等の一級都市に加え一部の2級都市に限られてしまい、大規模展開出来て採算が合う地域は、中国においても10都市ほどしかありません。(実際毎日優鮮は北京で黒字化の実績があります)

そんな中毎日優鮮はエリア拡大続けてしまい、最大で17都市に進出。半分近くの都市ではどんなにコスト効率を上げても黒字化が難しい状況だったと思われます。

ここまでで、中国における生鮮EC事業の難易度が如何に高いか分かって頂けたでしょうか。中国では私の両親や祖父母の世代(50代以上)が生鮮食品の主力購買層で、彼らは毎日散歩がてら野菜市場で当日の食料を買う習慣があります。また、ほとんどが野菜中心なので単価も高くありません。生鮮食品自体は非常に大きい市場ではあるものの、現時点で生鮮ECが刈り取れるマーケットの規模はそこまで大きくないかもしれません。

私たちの生活に必要なDXについて

インターネット企業は生活の全てをDXしようとする傾向があるように思いますが、私たちの生活は本当に全部DXが必要なのか、と最近思うようになりました。

ラストワンマイルの領域では、フードデリバリーが大成功しました。相次ぎ、ネイルやヘアカット等の出張サービス、シェアバイクで駅から家までの移動時間を短縮、更には生鮮食品のラストワンマイルですらDXしようとしています。

買い物中に商店街のおばちゃんと雑談したり、犬の散歩をしながら夕日を見たり、ご近所さんと挨拶を交わしたり、仕事帰りに公園でコーヒーを飲んだり。便利な世の中で効率を追求しない所に、リアルな人間味の部分を残していくことも必要なのかなと、感じたりしてます。

以上、ご一読ありがとうございました!

今後も、中国をはじめとする海外ネタについて発信していきたいと思っておりますので、是非Twitter(@Shuku_Genesia)もフォロー下さい。

また、起業・事業に関するディスカッションや相談もウェルカムですので、お気軽にDM下さい。