【シード投資先100社に学ぶ】シード期のスタートアップ経営 虎の巻

目次

「シード・スタートアップの経営を、もっと科学したい!」

1.事業アイディアの見つけ方

①自身が登る「山」を定める(「テーマ」を設定する)

②顧客の課題欲求に関するインサイトを見つける

③自分自身の長い時間を投じてまでチャレンジしたいと思えるイシューである

2.顧客ニーズと事業仮説の検証

①仮説検証の設計に当たって

(1)検証サイクルの時間軸

(2)複数オプションの検証

(3)仮説検証の後工程

②検証に臨むマインドセット

3.PMFを示すということ

①顧客課題を深く解決できている「プロダクト」

②十分な「市場性」を見込むことができる事業仮説

(1)市場に関するマクロの視点

(2)市場に関するミクロの視点

4.シード・スタートアップのチーム創り

①ビジョンやミッションなどのCorporate Identity(CI)を策定する

②採用の壁を乗り越える

③仕事の進め方としてのカルチャーをカタチ創る

④留意したいこと

(1)ネガティブアクション

(2)市場環境の変化に伴う影響

5.資本政策とVCファイナンス

①必要資金について考える

②資金使途にあった投資家の属性を選ぶ

③実際に投資家にアプローチする

(1)打合せ前

(2)打合せ中

(3)打合せ後

おわりに

「シード・スタートアップの経営を、もっと科学したい!」

シードVCのジェネシア・ベンチャーズに転職して、約4年間が経過した水谷( @KokiMizutani )です。

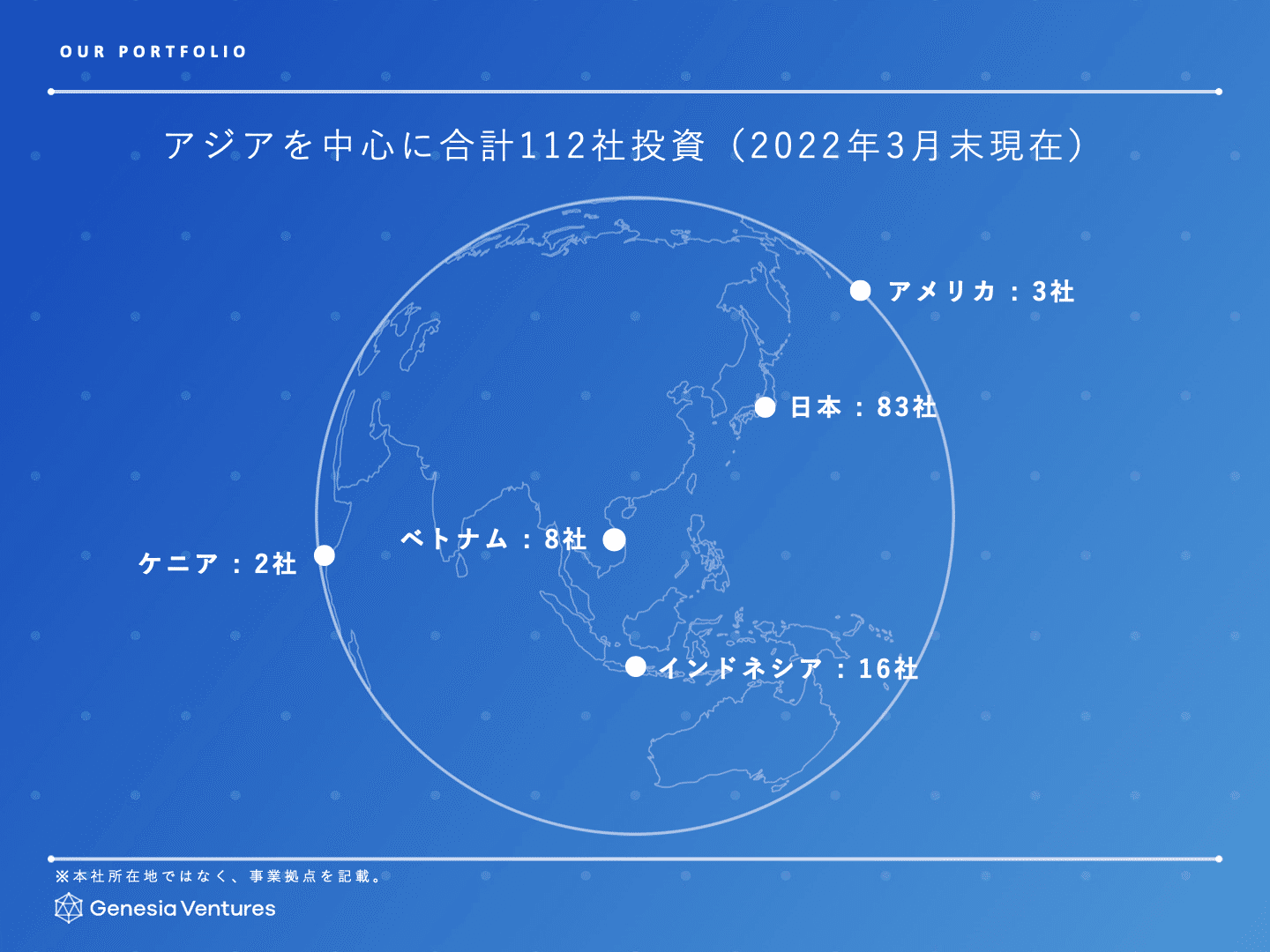

ジェネシアでは、主に日本と東南アジアのシード期のスタートアップに特化して投資支援活動を行うVCファンドを運営しています。ファンドの立ち上げから約5年間が経過し、チャレンジにご一緒させて頂いているスタートアップは100社を越えました。

ジェネシアは投資スタイルとして「リード投資」へのこだわりを強く持ち、2016年末のファンド立ち上げ以降、日本国内で最も多くのシード・スタートアップの経営者にリード投資家として伴走支援させて頂いているVCの一社となっています。

直近5年間で100社以上のシード・スタートアップの経営者に伴走支援させて頂いてきたシードVCでの活動経験を活かして、このnoteでは0 → 1(ゼロイチ)を超えていくシード・スタートアップ経営における重要事項や、それに対峙する多くの経営チームに備わっているマインドセットを言語化することにチャレンジしています。

シード・スタートアップが、ゼロイチフェーズを超えていくに当たっては、個社の特殊要因や運も含めたアートの要素も多くあると言われていますが、シード・スタートアップが共通して直面するシーンを事前にインプットしておくことで、大きな事業創造を目指すスタートアップが成長機会を最大化できるようになると嬉しいです。

将来起業を検討している方や、シード期のスタートアップ起業家の方はもちろん、職種を問わずシード・スタートアップで働いている方やスタートアップと仕事をすることのある企業の方にも読んで頂けたらと思っています。

わたしは、シード・スタートアップの対極に位置するような財閥系総合商社から、スタートアップについてのいろはもわからぬままに、シード・スタートアップの経営に関する最新事例やノウハウが密に蓄積される独立系シードVCへと、飛び込んできました。

そこからVCの一員として、サイバーエージェント時代から数多くのシード・スタートアップ支援や新規事業創出に携わってきた田島さんやタカさんら、GPの二人を含むジェネシアのチームメンバーはもちろん、投資支援先のスタートアップ経営者の皆さんやVC業界の先輩や仲間たちから、ときに厳しくも心温かく色々なお話を伺わせてもらいながら、シード・スタートアップ経営や新規事業立ち上げの場に、ご一緒させていただく機会に恵まれました。

お陰さまで、今では支援先の起業家やVC仲間からのご紹介も増え、年に約200名弱の方から起業や資金調達のご相談を頂き、日々、様々な領域における最新の事業トレンドを学ばせていただいております。

本稿は、未経験者としてシードVCに参画してから約4年間に経験した、様々なコミュニケーションや試行錯誤の場面で自身への教訓として蓄積してきた体験知を再構成するとともに、ジェネシアの各メンバーとも1on1を実施して、これまで非言語的、感覚的に蓄積されてきていたシード・スタートアップ経営の体系化にトライした内容になっています。

創業期にゼロから始まったスタートアップが、様々な想定外の労苦を重ねながら、チャレンジに共感するメンバーを集め、プロダクトを世に産み出し、売上を伸ばして資金調達を行いながら、さらに事業を拡大させていくという旅路に、VCとして一喜一憂しながらご一緒させて頂くことは本当に光栄で、シード・キャピタリストの醍醐味と感じています。

そんな幸運な立場にあるシード・キャピタリストの立場に甘んじるばかりではなく、数多くのシード・スタートアップに伴走支援する視点から、事業のゼロイチフェーズについてできる限りの言語化を通じて再現性を産んでいくことは大切な使命の一つと考えています。

ベストプラクティスが日々アップデートされていくスタートアップの世界においては、数年前のプラクティスが今はもう通用しないということが当たり前に起きており、本稿の内容についても現時点での暫定的なものと考えています。もし内容に関するコメントやご意見などがありましたら、ともにシード・スタートアップ経営を科学し、アップデートしていく同志として、いつでもご連絡いただけると嬉しく思います!

シードVCの使命に真正面から向き合い、大きな事業創造にチャレンジしているシード・スタートアップの経営者をエンパワメントする役割を少しでも担っていきたいと考えています。

それでは、本編に参ります!

1.事業アイディアの見つけ方

創業期の起業家がまず一番最初にぶつかる壁は、事業アイディアに関するものと思います。すぐに着想できてしまうようなスタートアップとしての事業アイディアは、なかなか存在していません。

現在急成長しているスタートアップも、事業開発の過程における軌道修正を経て、着想時のビジネスモデルやプロダクトの原型からは離れているケースもとても多いです。

また、シード・スタートアップの最大の特徴の一つとして、創業期に立てていた仮説が最初からピタッとハマるということはほぼありません。

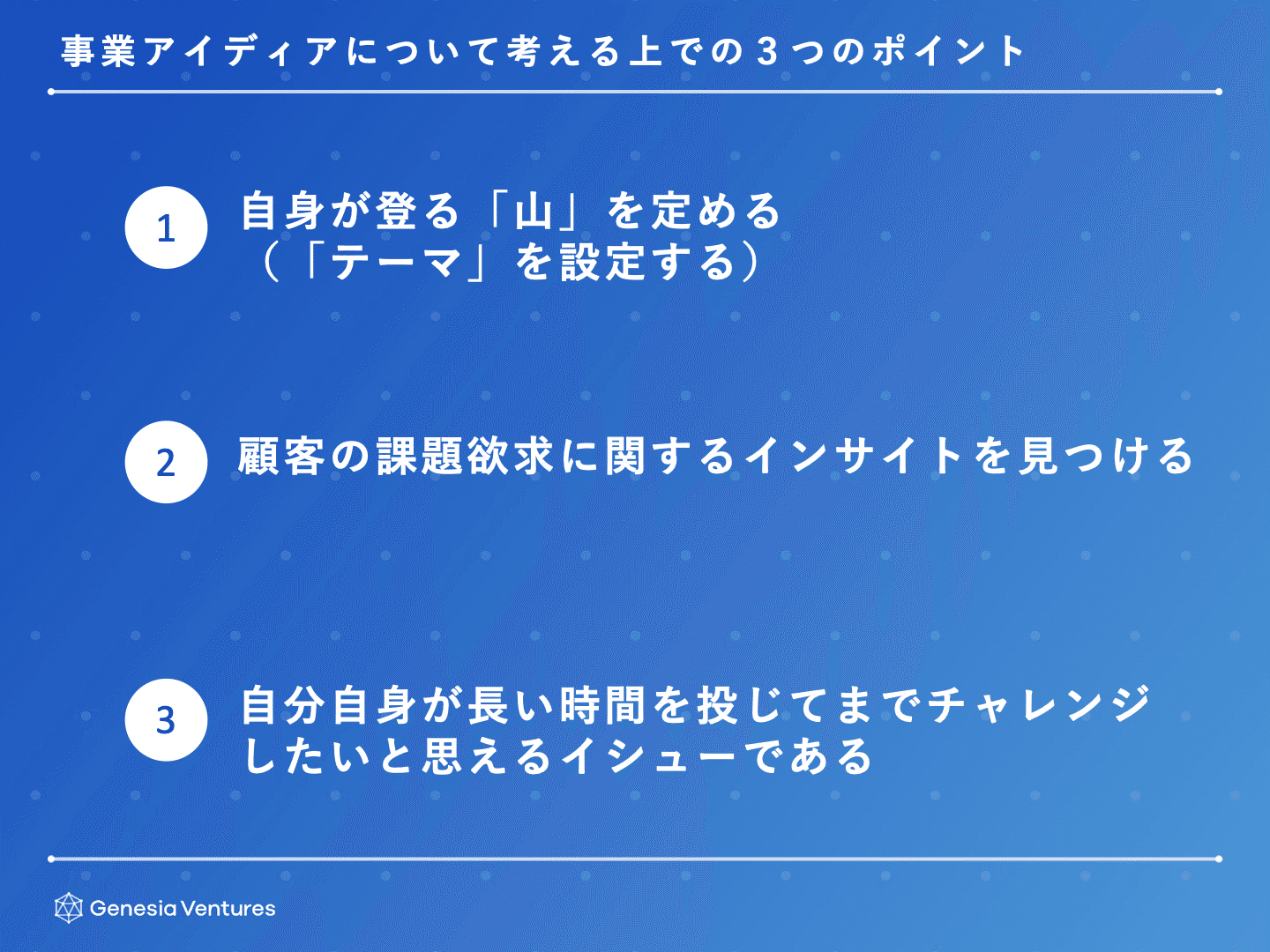

そんな創業期のタイミングで事業アイディアについて考えていく上で、3つほど大切なポイントがあると考えています。

①自身が登る「山」を定める(「テーマ」を設定する)こと

②顧客の課題欲求に関するインサイトを見つけること

③自分自身の長い時間を投じてまでチャレンジしたいと思えるイシューであること

これらの3点について、見ていきましょう!

①自身が登る「山」を定める(「テーマ」を設定する)

「山」や「テーマ」といった比喩を用いていますが、自分たちがチャレンジする領域と方向性を定めることが最初の一歩になることがあります。

例えば、企業組織のエンゲージメント強化、建設業の受発注のデジタル化、製造業の生産現場の効率化、次世代型の信用創造インフラの構築、医療臨床研究の高速化、再エネへの切り替え支援、空き家不動産の流通促進、といった粒度のものです。

会社としてチャレンジする領域と方向性を定めることができれば、その市場に存在する各ステークホルダーが具体的に特定できるようになってくることから、一次情報も拾いに行きやすくなります。

そして、一次情報へとアクセスできるようになることは、事業アイディアについて考える上で極めて重要となります。

その理由は、②へと続きます。

②顧客の課題欲求に関するインサイトを見つける

全てのサービスは顧客なくして成立することはありません。顧客についての理解を深めていくことで、はじめてサービス開発の端緒を掴むことが可能となります。

その端緒を掴むためには、数多くの潜在顧客とのコミュニケーションや行動観察を通じて、一次情報に触れることはとても有効な手段であるばかりか、唯一解でもあります。Googleで検索しても出てこない顧客に関する一次情報に触れることで、既存サービスでは未解決の顧客の課題欲求をインサイトとして発見することに繋がります。

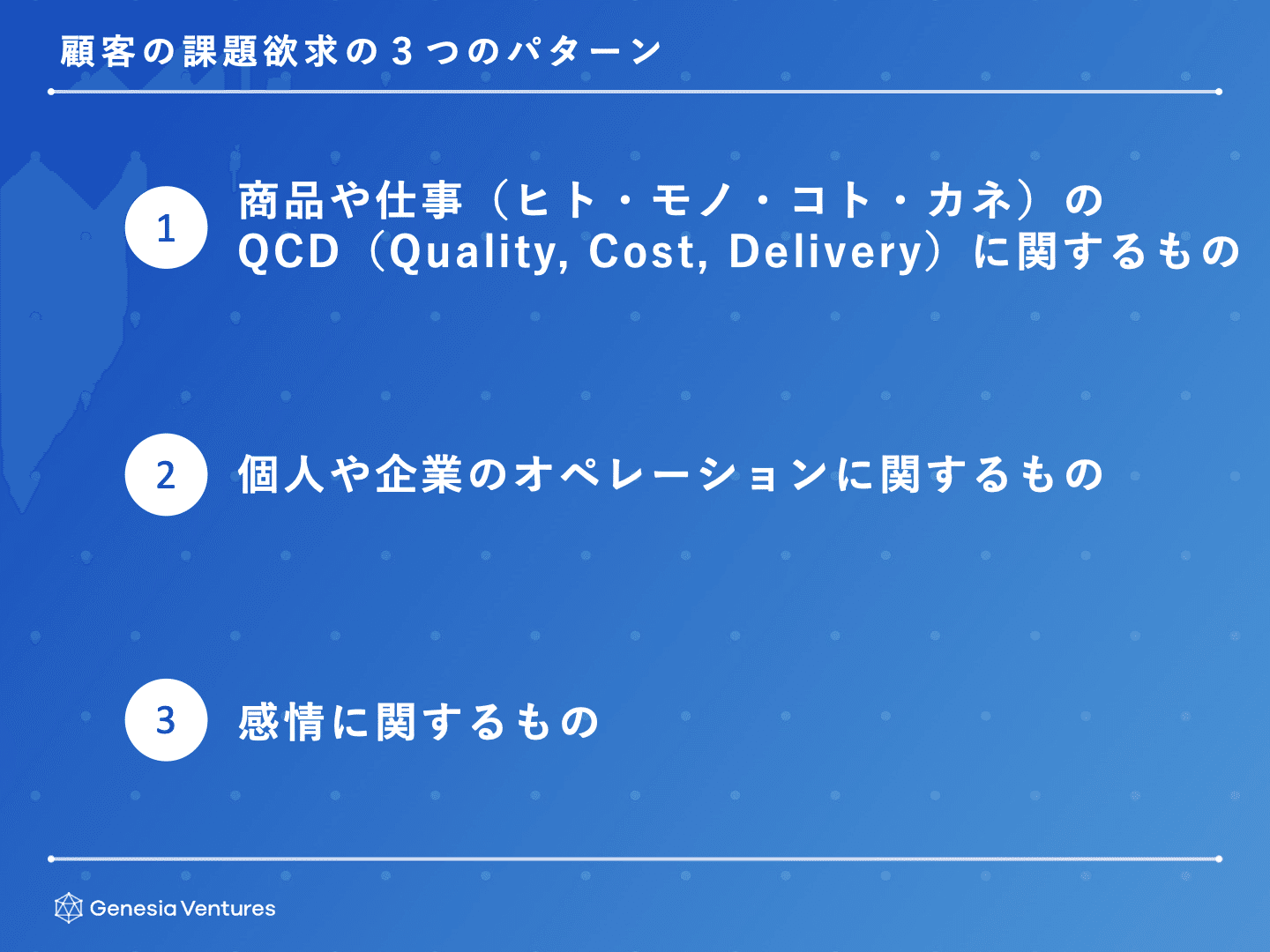

この顧客の課題欲求には色々なケースがありますが、以下の三種類のパターンのいずれか、若しくはこれらの組合せで説明できるように考えています。

1. 商品や仕事(ヒト・モノ・コト・カネ)のQCD(Quality、Cost、Delivery)に関するもの:

「品質や鮮度が悪い」「値段が高い」「納品に時間が掛かる」「適切な商品や事業パートナー、顧客が適時に見つからない」「ロット数が合わない」「支払いに係る資金負担が重い」「体験が複雑」など

2. 個人や企業のオペレーションに関するもの:

「オペレーションのコストが高い/ミスが多い」「最適な意思決定に時間が掛かる」「情報探索コストが高止まりしている」「機能や情報を統合管理できていない」「高度なスキルやノウハウが共有できていない」「アナログオペレーションをデジタル化できていない」など

3. 感情に関するもの:

「楽しくない」「誠実ではない」「気持ちよくない」「嬉しくない」「かっこよくない」「可愛くない」「イケてない」「恥ずかしい」「我慢している」「めんどくさい」「汚い」「臭い」「痛い」「不安」「疲れる」「報われない」など

顧客の深い課題欲求を見つけることが、顧客が心から欲しいと望む(=バーニングニーズに叶う)プロダクト開発の第一歩になります。その課題欲求については、顧客自身にとって当たり前になりすぎているがために、無自覚で言語化できていない場合も多くあることから、アンケートやインタビューでのコメントだけではなく、顧客の実際行動を注意深く観察していくことで、表面的ではない真のインサイトや、効果的なソリューション・アイディアの獲得につながります。

しかし、まっさらな状態から顧客課題を発見しにいくということは、とても難しい芸当です。誰もが気付いている課題欲求に対して既にソリューションは存在しているけれども、実はユーザー・エンゲージメントが低いまま放置されている、といった領域を見つけることができれば、それもポテンシャルの有る事業機会と考えられます。

誰よりも顧客のことに詳しくなるように一次情報を取り続けていくことで、ソリューションとしてのプロダクトの解像度も高めていくことができるようになっていきます。

自分自身や家族、あるいは自社が、最初の顧客として想定されるケースも多いです。「こんなサービスあったら使いたい」と思えるようなところから、事業アイディアを着想していくことも、一つの方法です。この場合は、①の(「山」を定める)思考をすっ飛ばし、②から事業アイディアを着想して、事業を成長させているスタートアップも数多くあります。

③自分自身の長い時間を投じてまでチャレンジしたいと思えるイシューである

事業アイディアはあくまで可変であり、開発を進めながらビジネスモデルやプロダクトは研ぎ澄まされていくことになります。しかし、場合によっては撤退やピボットという苦しい意思決定が必要になることもあります。

想定通りに物事が進むことの方が少ないスタートアップの事業を、継続的に成功するまで気概を持って取り組んでいくためには、自分自身がそのテーマが好きで、情熱を燃やし、コミットし続けたいと思えることがとても重要になってきます。

「市場が大きい」や「海外事例がある」といった理由だけでは、事業がしんどい局面に差し掛かったとき、どうしてもやりきれなくなってしまいます。

多くの競合が参入してきた場合であっても、矜持を保ってアウトパフォームし続けるためには、自分自身が本当に人生の貴重な時間を投じてまでチャレンジしたいと、野心を燃やせるテーマであることが大事になってきます。

ということで、創業期に事業アイディアを考えていく上で大切なポイントとして、上記の3点を挙げました。

事業アイディアを産み落としていくプロセスはとても辛く、深い悩みを伴うものです。PCやホワイトボードの前で思考を巡らせるだけで浮かぶものではなく、実際に手と足を動かしながら、顧客や自身の想いと対峙しながら一次情報を得て、アイディアをひねり出している起業家が多いと思います。

2.顧客ニーズと事業仮説の検証

事業アイディアに関する着想を得てからは、そのアイディアの事業性に関する確からしさを高めていくに当たって、実際にプロダクトのプロトタイプを開発し、顧客ニーズと事業仮説の二つの検証を進めていくことになります。

この局面に当たっての「仮説検証の設計」と「検証に臨むマインドセット」については、極めて重要になります。

①仮説検証の設計に当たって

顧客ニーズと事業仮説に関する検証、そして、その検証結果を踏まえた意思決定とエグゼキューションの巧拙如何により、シード期のゼロイチフェーズを越えていくスピードは大きく左右されていくことになります。

なぜシード期において、顧客ニーズと事業仮説の検証が必要となるのか。

その必要性を理解するためには、検証によって仮説をファクトに変えていくプロセスと、売上を伸ばすことの二つを、区別する必要があります。

若干の難しさもあるポイントですが、シリーズAを迎えるスタートアップは売上成長の蓋然性について、投資家からの評価を受けることになります。

この売上成長の蓋然性を示すためには、売上の中身と裏にある背景に関する説明が求められることから、大きな顧客ニーズがあることに加え、その市場にてスケールし続けていくための事業仮説(プロダクトやビジネスモデル、組織体制、成長戦略など)について、シード期に一定の検証を経ておく必要があるわけです。

言い換えると、売上を伸ばすよりも前に、売上が伸びていく仮説を検証することによって、売上を伸ばすために必要な資金のファイナンスを可能にしていく、ということがシード・スタートアップ経営には求められています。

従って、顧客ニーズと事業仮説の二つの検証は極めて重要になってきます。この検証を経ずに仮説の確らしさを持たぬまま、経営資源を売上成長に投下することは、大きな事業リスクを孕みます。

ということで、うまく仮説検証を設計していくことで、シード期の事業成長スピードを上げていく(経営資源のロスを減じる)ことができます。

仮説検証を設計するに当たっては、プロジェクト・マネジメント一般でよく言われている

SMART:

・Specific <具体的であること>

・Measurable <測定可能であること>

・Achievable <達成可能であること>

・Relevant <経営目標に関連していること>

・Timed <時間目標を持つこと>

の5つのポイントも当然重要になってきます。

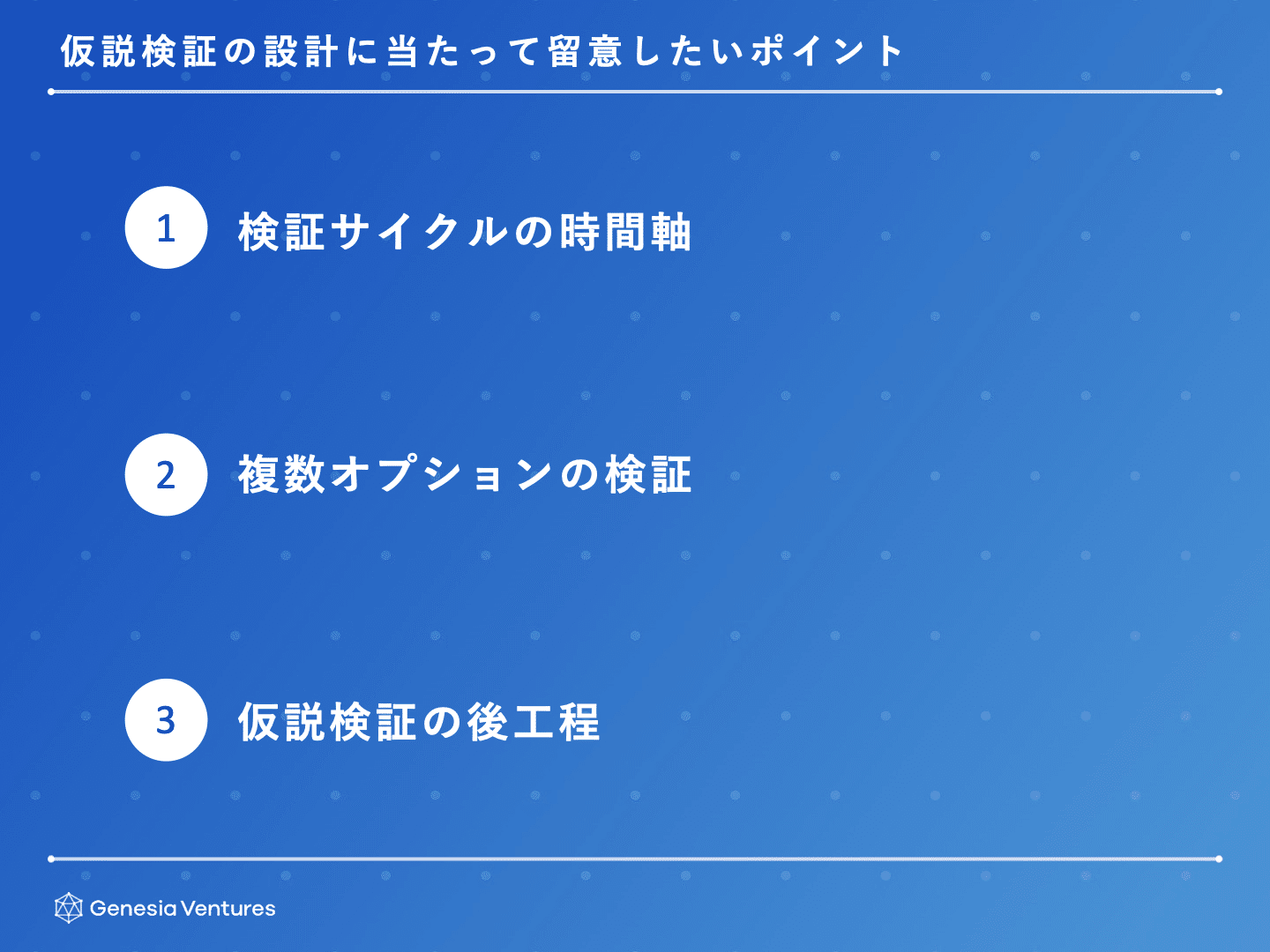

さらにそれらに加えて、シード・スタートアップならではの留意したいポイントとして、

(1)検証サイクルの時間軸

(2)複数オプションの検証

(3)仮説検証の後工程

の3つを挙げることができます。

(1)検証サイクルの時間軸

プロダクトのニーズ検証を進めていく上では、数日単位のライトなものから年単位でサイクルを回す必要があるヘビーなものまで、チャレンジする領域によっても変わりますが、いくつかの方法と段階があります。

最もライトな方法の一つが、本格的なプロダクト開発の前段階でサービスのLPを作成の上、一定の予算の範囲内でウェブマーケティングを行い、どの程度の問合せを獲得できるかをモノサシに、顧客ニーズを検証する方法です。

この方法は、プロダクト開発に大きな資本を投下する前に顧客の反応を見ることができ、B向けとC向けのいずれにおいても、顧客ニーズの初期的な検証が可能となります。LP作成からウェブマーケを回していく数日程度のスパンで顧客ニーズを検証するサイクルを回していくことができるスピード感は、スタートアップにとって大きなメリットがあるものです。

但し、実際に検証を回してアクセス数や問合せリードの獲得数の多寡を測る上では、同様のプロダクトや自身が以前に手掛けた事業などの他サービスと比較して手応えを判断できるモノサシを内部化していることの他に、プロダクトのターゲット顧客との接点としてウェブが適していることといった条件が必要になってきます。

顧客ニーズに関する仮説検証をより確からしく進め、プロダクト開発やBizDevの方向性を含めた経営戦略として事業仮説を磨いていく上では、MVP (Minimum Viable Product)やベータ版となるプロダクトを開発し、セールス・マーケを通じて実際のユーザーの反応を伺ったり、現場でのトライアル利用が必要となってきます。

検証したい仮説としては、例えば、

- 狙っていたセグメントの顧客はプロダクトの利用や購買に興味を示すか

顧客ニーズ、ターゲット・セグメント、セールス・リードタイム、購買転換率、CAC など

- プロダクトの利用を通じて顧客は課題解決ができるか

プロダクト・エンゲージメント、競合優位性、継続利用率 など

- 顧客はプロダクトをどの程度の頻度で利用し、いくらで購入するか

プライシング、市場規模、LTV など

といったことを挙げることができます。

プレスリリースや展示会出展などを通じて潜在顧客にリーチし、ニーズ検証の見極めのみならず、事業仮説の検証を進めていく上では、実際に動くプロダクトがあることが必須となります。MVPやベータ版プロダクトをもとに、初期の検証サイクルを回していく上では、機能選定含む開発から少なくとも半年から一年程度の期間が必要になることが多いと考えています。

この検証を通じて、初期ターゲットとする顧客のセグメント(ペルソナ)、及び、プロダクトの提供する顧客価値、対象顧客にアプローチしていくために求められるプロダクトの機能要件や組織設計といった項目について、より確からしくブラッシュアップしていくことを目指します。

また、プロダクトのローンチに際して、免許や許認可、重めのセキュリティ要件が必要となる領域においては、一年以上のより長い時間軸での検証期間が必要となってくることもあります。

医療機器や医薬品は数年から十数年単位での臨床試験や治験が必要ですし、金融やエネルギー、モビリティといった規制産業領域において、プロダクトを実際にユーザーに使ってもらいながらニーズ検証を進めていくフェーズにたどり着くまでに、年単位の時間が必要となる場合があります。また、宇宙領域においてはそもそもプロダクトの開発が成功するかどうかもわからず、一発の打ち上げに何十億円も必要になるということも起こります。

ライセンスが必要な領域に限らず、デジタル上での顧客接点を持ちづらく、効率的なユーザーアクセスが難しい領域や、トライアルの実施までに時間を要する大手企業をメインの顧客とするサービスなど、ユーザーとなる業界の属性や規模によっては、短期間でリーンに検証サイクルを回すことが難しいことも多いです。

従って、それぞれの事業領域ごとの特性を踏まえながら、どの程度の時間軸で何を検証していくかについての見通しを立てることが、シード・スタートアップの事業フェーズを前に進めていく上では重要な一歩となります。

検証サイクルの時間軸を客観的に捉えることにより、事業の成長スピードに関する期待値を持つことができるようになることから、ファイナンスや組織運営に関する方向性についても定めることができるようになります。これが検証サイクルの時間軸を、留意したい一つ目のポイントに挙げている理由です。

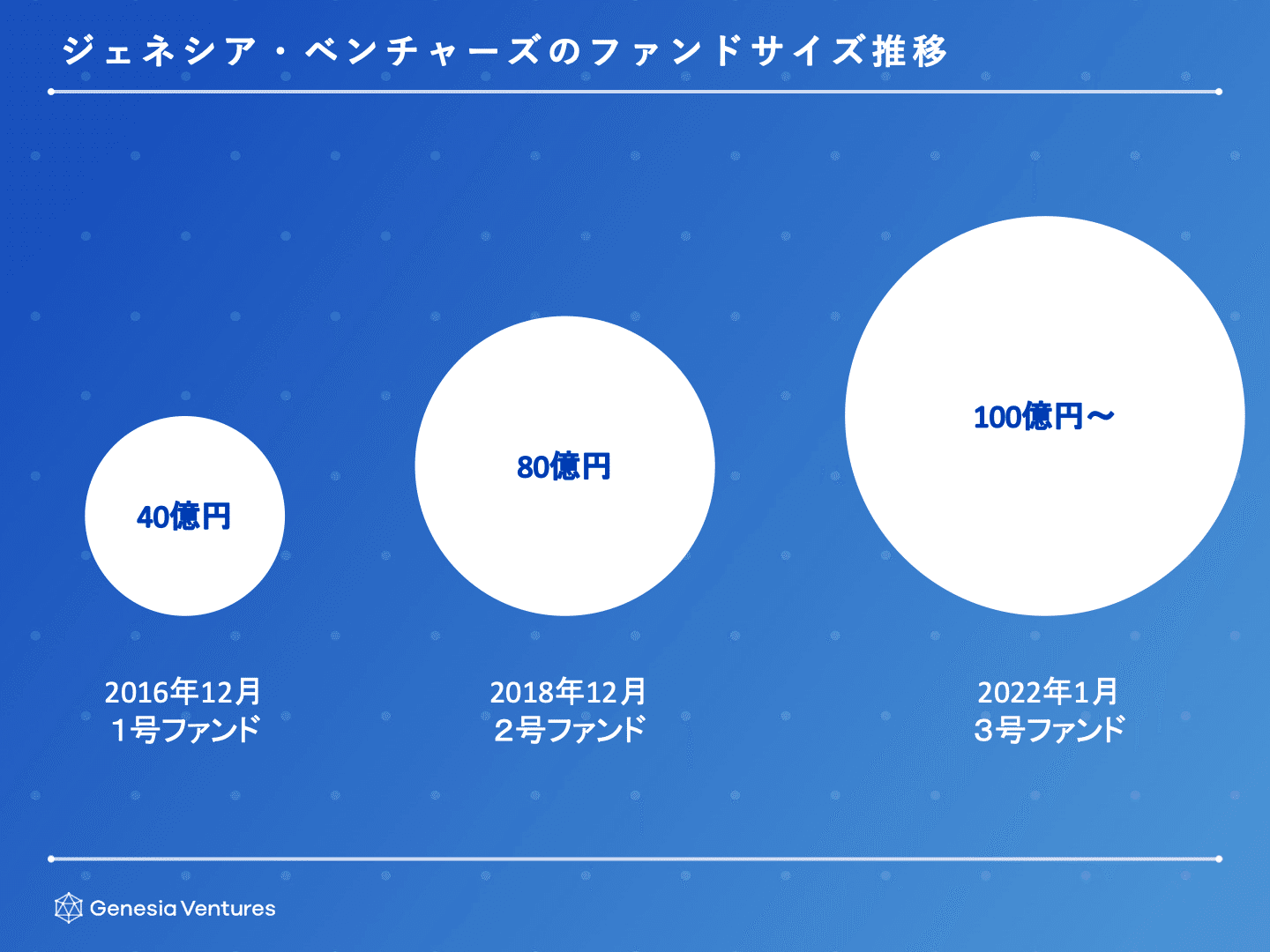

なお、最近のスタートアップシーンにおいては、シード期における仮説検証サイクルを回していくために、より長い時間を必要とするチャレンジが増加している傾向にあるように見えています。

そういったチャレンジを志す起業家が事業にしっかりと集中できるように、シードVCのファンドサイズが巨大化していくことは自然なトレンドに沿ったものと考えています。

自分が所属しているジェネシア・ベンチャーズも、ファンドサイズを大きくしていくことで、起業家のチャレンジをファイナンスの面から十分支援できるように体制構築を進めています。

(2)複数オプションの検証

仮説検証のサイクルが長期化している中、当初の検証を踏まえて事業仮説が成立しないとわかってから次の仮説を構築して検証していく、という段取りになってしまうと、いくら時間があっても足りません。

大きな「山」を登っていくためのルートとして、C向けかB向けか、もしくはG(Government)向けか、E(Employee)向けか。B向けなら、エンプラなのか、SMBなのか。ビジネスモデルは、ECやマッチングサービスなどの取引型、業務効率化SaaS型、SIer的なコンサル+システム提供型、BPO型、もしくは、自身が一事業者となって役務提供していく中でそのオペレーションシステムを外販していくモデルのいずれか、という「山」の登り方の仮説に関して複数オプションへの当りを付けながら、手数を多く検証を走らせることができると望ましいです。

リソースが限られるシード期に、複数オプションの検証に手数を多く走らすことは、「選択と集中」の定石からも外れて、とても勇気がいる意思決定になります。その一方で、オプションが一つしか見えていないと、戦術変更やピボットが必要と判明したときに事業への光がまだ見えていない中で資金が不足してしまうという、厳しい沼にハマってしまうリスクを伴います。

シリーズAに臨むタイミングまでには、何に投資をしていくかに関する選択と集中が必要となりますが、シード期における事業仮説の検証段階で将来的な選択と集中の根拠となる、前段としての「意図的な拡散」を経ておくことは逆説的ですが、とても意味があるものです。

シード期にプランAのみならず、プランB・Cを見渡した上で、能動的に特定のオプションを選択して走り出すことができると、アクセルを踏んでからの燃費も向上していきます。

尚、選択と集中に至る前段階としての意図的な拡散を進めていくに当たっては、拡散の結果として当初想定とは異なる戦略の採用やピボットがありうるという不安定な余白を許容する期待値調整を、チームメンバーはもちろん、投資家を始めとするステークホルダーにかけておくことによって、必要以上のフリクションや不安を軽減することも出来るようになることから、意外と重要だったりします。

(3)仮説検証の後工程

ここまでは顧客ニーズと事業仮説の検証の進め方に関して、時間軸の視点と複数オプションの検証について触れてきました。

しかし、仮説検証の結果を踏まえた意思決定、及び、意思決定後のチームのエグゼキューションの巧拙こそ、その後の事業成長に大きな影響を与えると考えています。PDCAサイクルにおけるCheckとActionにあたる部分です。

なぜなら、顧客ニーズと事業仮説の検証プロセスの中で、早期からクリアに Yes or No、Go or No Go という二者択一の判断をすることができるケースはほぼないからです。

大半の場合、特に検証の初手においては、そのとき時点でのMVPやベータ版では望むような事業成長に向けては不十分だと判明し、プロダクトの更なる開発が必要という結論が導かれることになります。

より充実したプロダクトを開発してからでないとトライアルも進まず、離反ユーザーも増えてしまい、事業仮説も検証できない、ということはよくあります。また、顧客セグメントごとに追加でリクエストされる機能が異なるという状況も往々にして起こり、その場合、顧客やプロダクトに関する今後の方向性を規定する優先順位付けの大きな意思決定を迫られることになります。

当初想定していた顧客価値が全くはまらない一方、別の側面を顧客から高く評価されることもありますし、全く想定していなかった顧客セグメントから強い引き合いがくることも多いです。C向けにプロダクトを展開していたら、大手企業からソフトウェアの外販依頼がきてB向けから事業が立ち上がる、といったことも起こり得ます。

PlanとDoを経た後の局面で、MVPやベータ版を利用していただいた顧客の定量的・定性的な反応を詳らかに観察して(Check)、規律をもって情報と機会を取捨選択しながら、適切な施策(Action)につなげていく意思決定とエグゼキューションの体制構築こそ、シード・スタートアップ経営を前へと進めるための大きなステップの一つとなります。

仮説の先に待っている、やってみることで初めて得られる顧客インサイトや獲得できるノウハウといった企業としての無形資産を連続的に蓄積していくための足場の構築が求められる局面です。これは長期的に複利で効いてくる資産となってきます。

初手から即日でグロースできるスタートアップは都市伝説に近い存在です。仮説思考を保持しながら、手数を多く繰り出して検証サイクルを回していく体制の構築こそ、シード・スタートアップにおける経営の重要事項であり、仮説検証の後工程のこなし方は、シード期を抜け出し継続的な成長に向かうための山場の一つと考えています。

②検証に臨むマインドセット

こういった山場を越えていくに当たり、経営者が陥ってしまうとシード期を超えていくために必要以上に時間が掛かってしまうマインドセットに関する落とし穴に関して、2つほど挙げることが出来ればと思います。

一つ目は、「過度な」執着心。

仮説検証を進めるに際し、一つ一つの施策について言い訳を残さないよう、成功に向けてとことんやり切る必要があるものの、検証結果を踏まえて経営としての意思決定をする上で、その執着が過度なレベルになってしまうと、それによってバイアスがかかってしまい、フラットな意思決定が阻害されてしまう可能性があります。

経営と執行が不可分なシード・スタートアップにあっては、自身による執行に対して自身で評価し意思決定していく必要がある、という非常に難易度の高いガバナンス構造にあることを、前提としてまず認識しておく必要があると考えています。

個別施策に過度な執着が生じてしまうと、検証の結果、仮説が成立しないと判明しても、適時的確に次のアクションに移れなくなってしまいます。執着心そのものは、成功に向けて極めて重要なドライバーの一つであるものの、各論に対しては過度なものになりすぎないよう、うまくコントロールして「やり切り」と「見切り(≠諦め)」のバランスを取る必要があります。

言葉にすると簡単なように聞こえるのですが、華々しくメディアに取り上げられたり、ピッチコンテストで注目を浴びたりすると、この執着心のコントロールが適切に効かなくなってしまうことがあるので、気を付けないといけません。シード期の仮説は極めて可変性が高いものです。

二つ目として、検証を通じて仮説をファクトにしていくプロセスにおいて、創業期の既存メンバーだけでなんとかしようと考えてしまう、「タレントの制約条件の罠」を挙げることができます。

創業メンバーだけですぐ解決できるイシューもあるかと思いますが、市場で勝てるレベルのノウハウを創業チームが持てていない領域においては、自分たちだけで戦うことに固執せず、その領域のトップタレントを仲間にするという思考に切り替えることができないと、ベストプラクティスに到達できずに中途半端なままで、仮説検証が一向に進まないままになってしまいます。

その他にも、この仮説検証の実際の局面においては、

・仮説に対する検証環境を整備できず、インサイトもノウハウも得られない

・MVPを利用する顧客のN数が少ないことによる偏りやスケールへの不安

・プロダクトへの大幅な機能増強の必要性が判明したときの焦り

といった状況や感情と向き合いながら、仮説の確からしさを高めていくことになります。

顧客ニーズと事業仮説の二つを検証していくことはシード期における最大のイシューです。その検証を通じて、プロダクトとビジネスモデルの方向性、そして組織デザインの在り方をブラッシュアップしていくことになります。

その最初の糸口をファクトとして掴み、継続的な事業成長に向けての足場を築くことは、シードステージを越えていくに当たってとても重要なステップとなります。仮説検証の設計の在り方や、検証に臨む上でのマインドセットについて、複層的、かつ、客観的な視点として、なにか取り込んでもらえれることがあればと思います。

3.PMFを示すということ

シード期のスタートアップが達成すべきシリーズAのファイナンスに向けた最も重要なマイルストーンとして、最近ではPMF(Product Market Fit)がよく挙げられています。

従って、シード期においては、顧客ニーズや事業仮説の検証を進めながら、自社事業がPMFしている状態についてイメージして、それをどのように達成して示していくかについて考えていくことが多いです。

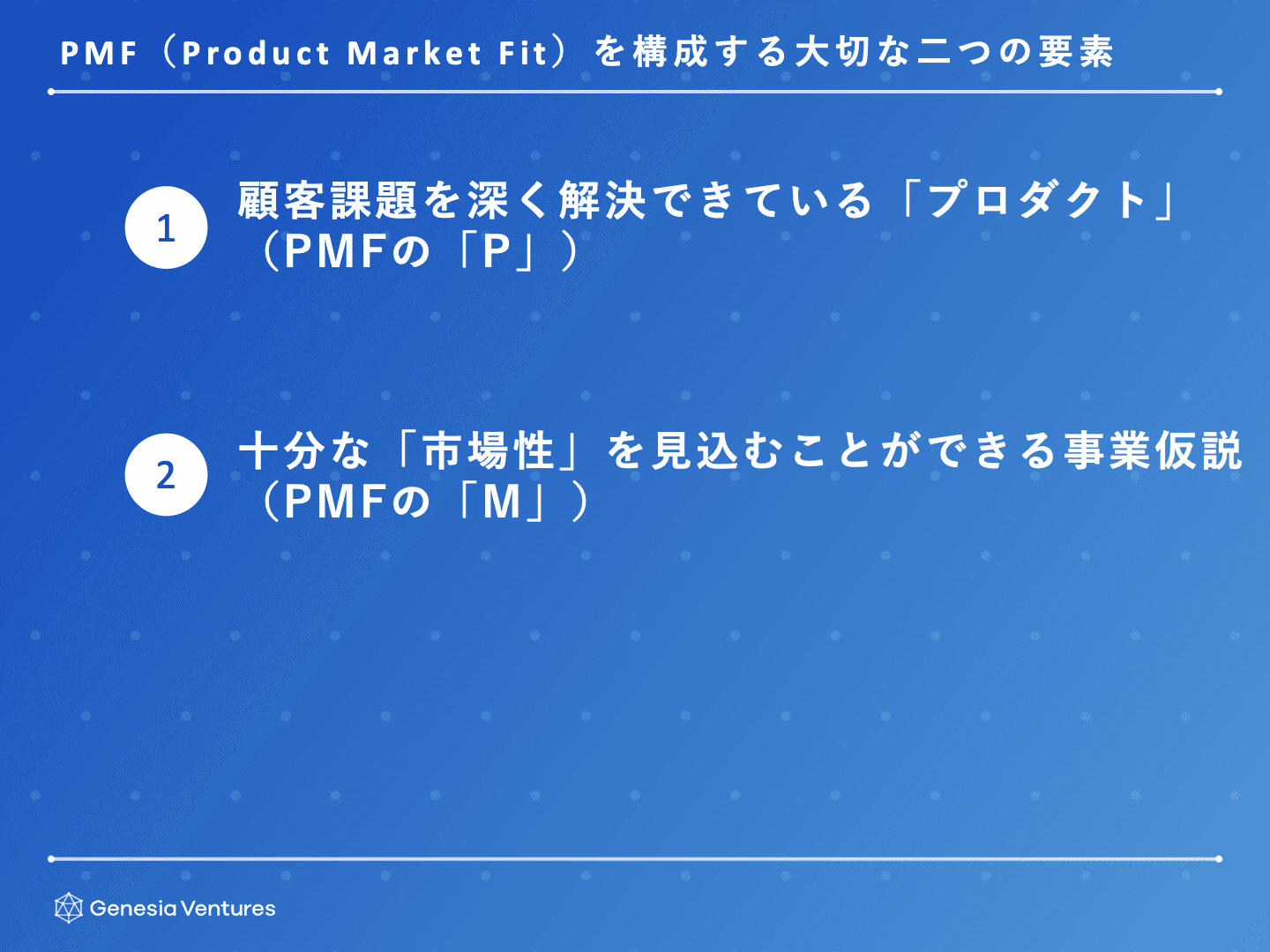

このPMFという言葉には、経営者や投資家ごとにさまざまな定義が存在しており、場合によっては混乱も招きかねない取扱い注意な概念ではありますが、その多くに共通している要素を取り出すと、

①顧客課題を深く解決できている「プロダクト」

(PMFの「P」)

②十分な「市場性」を見込むことができる事業仮説

(PMFの「M」)

の2つを挙げることことができると考えており、こちらの章で深く見ていきたいと思います。

①顧客課題を深く解決できている「プロダクト」

PMFの「P」が示すプロダクトについては、そもそも開発することができるのかといったfeasibilityのリスクを乗り越え、顧客にとって不可欠な課題解決のソリューションとなっている、所謂、PSF(Problem Solution Fit)と呼べる状態を達成できているプロダクトの開発が重要と考えています。

これを測るには、

①NPS、アプリやGoogle上の口コミといった顧客からの直接の声

②課金・クロージングに至るまでのリードタイムの長さ、継続利用率やアクティブ率などの顧客の実際の行動状況

③サービス導入前の状態や競合プロダクトと比較したときの効用の大きさ、アクティブ率、獲得コスト、LTVといった指標の市場における比較優位性

④創業経営者以外の最近加入したメンバーが販売に成功したり、顧客からの口コミや紹介で売れるという、セールス・マーケの再現性の度合い

などの事象の合わせ技で示していくことが可能となります。

このPSFの見極めはとても重要です。なぜなら、シード期においてこのPSFをファクトとして語ることができれば、事業としては、如何にスケールさせていくことができるかという次のフェーズのイシューに集中できるようになるからです。

逆に言うと、PSFしていないのにもかかわらず、スケールに経営リソースを使いすぎてしまうことはリスクを伴うものです。PSFの在り方次第で、スケールのさせ方も大きく変わってきます。

(但し、マッチングサービスやEC等のビジネスモデルにおいては、一定規模までスケールさせることによってはじめてPSFも達成できるサービスもあるので、どこまでプロダクトを開発してレベルを上げてからスケールに投資をするのか、という問いについては、実際とても高度な意思決定が必要となります)

ローンチしたプロダクトがいきなり顧客課題にバチっとフィットするということは稀です。従って、ローンチ後すぐに鳴かず飛ばずだからと言って落ち込む必要はありません(とはいえ、落ち込むな、と言うのはとても難しいのですが汗)。当初想定していた機能だけでは、顧客に対する提供価値が限定的なことが判明する、ということは往々に生じます。

そこで将来的にはこんな機能まで拡張できればよいなと考えていたものを、PSFを達成するためにシード期に前倒しで実現させていくことが必要となることも覚悟しないといけません。

また、PSFのモノサシには深さと広さの二つあり、深さは単価、広さは顧客の数にそれぞれ直結していきます。確かな価値を提供できていることにより顧客に深く刺さっている場合には高単価で勝負していくことができますし、幅広い属性の顧客にプロダクトが受け入れられている場合には、潜在的な顧客数を多く見積もることが可能となります。

この深さと広さの二つについては、次の②で十分な「市場性」を見込むことができる事業仮説を検討する上でも、不可欠な要素となってきます。

②十分な「市場性」を見込むことができる事業仮説

PMFの「M」が指すMarket(市場)についてもいくつかの見方があるものの、マクロとミクロの二つの視点を持つとわかりやすく整理できると考えています。

(1)市場に関するマクロの視点

マクロの視点とは、市場規模(Market Size)に関するもので、端的に大きな事業に成長しうるビジネスになっているか、ということです。

指標としては、

・TAM:Total Addressable Market

・SAM:Serviceable Available Market

・SOM:Serviceable Obtainable Market

の3つの市場規模の考え方が存在しています。

これらの市場規模の数値は、シードの段階で精緻化することはとても難しいことから、直感的に「大きそう」と感じることができる市場規模を投資家に対して訴求できれば、正直なところ、問題ないと思います。(ただ、投資家によって「大きそう」と感じる規模感は変わってくるので、スタートアップ経営者にとっては厄介です)

TAM・SAM・SOMに関する細かな定義については様々な記事で既出なので本稿では割愛しますが、市場規模を大きく見せたい経営者と、本当に精緻なものか見極めたい投資家とのせめぎ合いになるポイントの一つであり、無視できないところとなります。

なお、市場規模を考える上で、シードやシリーズAのタイミングにおいては、TAMやSAMよりも、SOMが大きいことの方が重要と、個人的には考えています。

投資家や経営者によって意見も異なるポイントと思いますが、ファースト・プロダクトで一定規模のトップラインを創ることができるようになってはじめて、会社のケイパビリティを活かした拡張可能性や、プラットフォーム化に関する議論に意味を見出すことができるケースが多い、と考えているからです。

そして、事業フェーズが進んでいくにつれて、より長期的な経営のイシューとしてTAMやSAMの拡大についての優先度が上がり、非連続成長に向けた新機能の開発や、新規事業創出やM&Aに経営資源を大きく投下できるようになっていきます。

(2)市場に関するミクロの視点

続いて、市場に関するミクロの視点とは、ビジネスモデルに関するもので、端的に再現性のある収益性の高い美味しいビジネスになっているか、ということです。

LTV、利益率、成長率、NRR、Pay Back Period、リスク・リターンなど、指標は様々ではありますが、継続的な事業成長に向けて、収益性やユニットエコノミクスに関してポジティブなビジネスモデルを、再現性を持ちながら将来に渡り構築する(目途が立っている)ことがポイントになってきます。

良いプロダクトを開発するだけではなく、その価値あるプロダクトを通じて得られる便益を顧客とシェアしていく方法(プライシング)を練ることも、自社プロダクトのPMFについて語る上で大切な一要素になってきます。

このマクロとミクロの両視点から、市場性に関する仮説をファクトに変え、事業ポテンシャルを確かなものにしていきます。そして、「PMFを示す」ということは「PSFを得たプロダクトによって市場性を証明すること」と表現出来ると考えています。

PMFは限られたスタートアップにしか達成することができないとも言われている難易度の高いマイルストーンではありますが、プロダクトや組織を地道に強化しながら粘り強く前進していくことで、気付いたらPMFを示すことができていたというケースも多くあると感じています。

なんだか最近、ここ数ヶ月、成長角度が変わってきたかなという、PMFへの確信を持つまでに一定のタイムラグが生じることはよくあることと思います。

なお、シリーズAのファイナンスに際しては、上記PMFを示していくことに加え、調達した資金を活用した事業のスケールのさせ方に関する仮説・計画を求められるようになってきます。ファクトとしてのPMFと、仮説としてのスケーリングは別個のイシューとして存在していますし、PMFの在り方次第でスケーリングの仮説も変わってきます。

従って、シード期のあまり早いタイミングからスケーリングについて考えるよりも、まずはPMFにフォーカスすることが重要と考えていますし、特に、プロダクトをしっかりとPSFするものにしていくことにより、スケーリングに関してより確からしい仮説を考えることができるようになってきます。

4.シード・スタートアップのチーム創り

仮説検証を進めてPMFを示していくには、創業者一人では難しく、チームを組成して、達成を目指していくことになります。シード・スタートアップにおけるチーム創りは、その後の事業成長に直結する経営のトップイシューの1つです。この第4章では、シード期におけるチーム創りについて考えていきたいと思います。

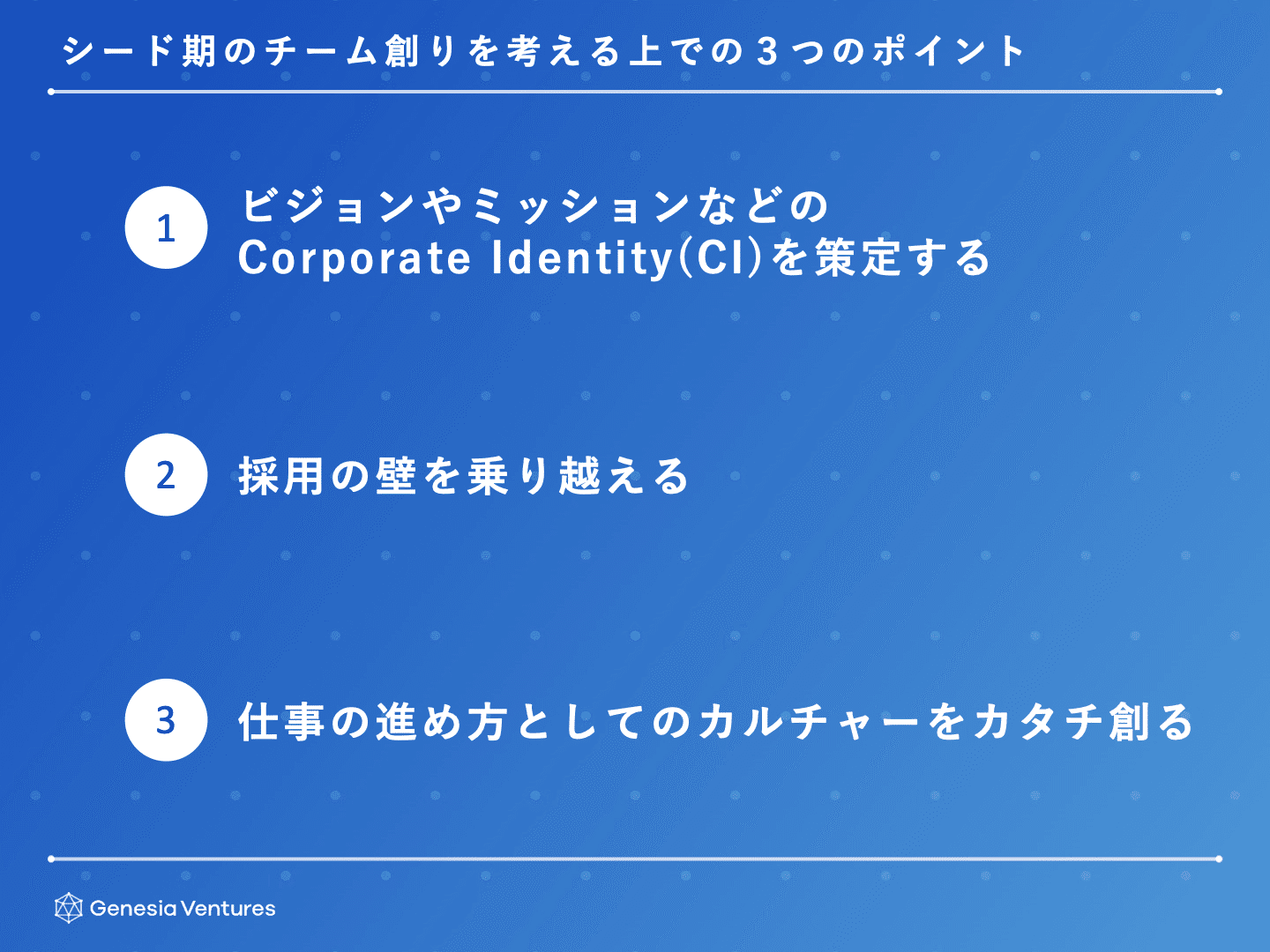

PMFをこれから目指していくフェーズにある、経営資源も限られるシード・スタートアップのチーム創りにおいて、遠回りを極力減らし、成長スピードを上げるために必要なポイントとして3点ほど、挙げることができると考えています。

①ビジョンやミッションなどのCorporate Identity(CI)を策定する

②採用の壁を乗り越える

③仕事の進め方としてのカルチャーをカタチ創る

①ビジョンやミッションなどのCorporate Identity(CI)を策定する

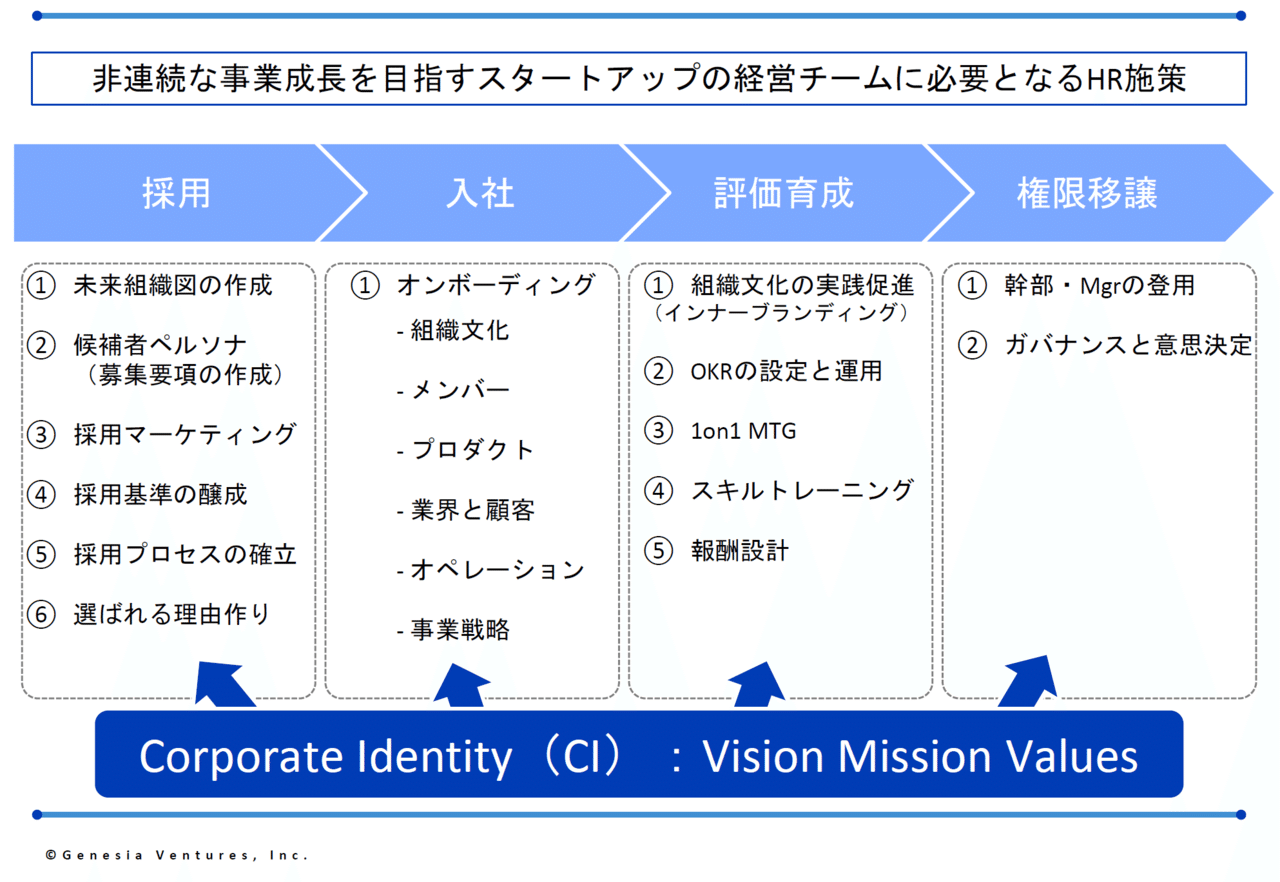

非連続な成長を目指すスタートアップに必要となる組織創りにおいては、「採用 → 入社 → 評価育成 → 権限移譲」といった一連のフェーズに渡って、以下の図のように必要となるアクションが数多く存在しています。

いずれのフェーズのアクションも、強い組織構築のために必要な経営施策であり、うまく設計実践できれば企業競争力の源泉となるものです。一方で、いずれかのアクションが一つでもうまく進めることができないと、事業成長の落とし穴に繋がります。

しかし、シード期からこれら全てのアクションに取り組むことは現実的には難しく、また、事業と同様に、初手から全てがバチっとハマるわけでもありません。試行錯誤を重ねながら、各種制度はそれぞれに合った運用に調整がなされていき、それが強いチーム創りのノウハウとして蓄積されていくことになります。

そんな中で強いチーム創りの手始めとして、各フェーズのアクションを適時的確に進めていくために必要な思想的土台となるCorporate Identity (CI)を策定することから、シード期に着手することが望ましいと考えています。というのも、企業としてのVisionやMission、Valuesが存在することにより、はじめてチーム創りの方向性を規定することができるようになるからです。

非連続な事業成長を目指すスタートアップにとっては、人数が少ないシード期からCIを醸成し、組織拡大が必要となるタイミングに慌てずに備えておく必要があると考えています。

そして、このビジョン・ミッションについては、抽象的な文言が取り入れられることも多いことから、単に策定するだけでなく、ビジョン・ミッションに関してメンバー間で生じる解釈のバラツキを折に触れてチューニングしていくことで、よりCIがパワーを発揮しやすくなっていきます。

②採用の壁を乗り越える

シード・スタートアップがシリーズAを目指していくタイミングでは、約10 – 20名のフルタイム、プラスして約5 – 10名の業務委託のメンバーによって、チームが構成されていることが多いです。従って、数名で会社を立ち上げた創業期から、一定の採用活動が必要となってきます。

シード・スタートアップにとって採用活動はとても大変で、多くの候補者に会ったとしても、大半の場合、採用・入社に至ることは稀という、とてもしんどい戦いに臨んでいくことになります。

シード・スタートアップの採用が進みにくい理由はいくらでも挙げることができます。

候補者からの目線では、

・シード・スタートアップの事業リスクの高さから、キャリア形成に向けた不安を感じてしまうこと

・大手企業やすでに一定規模の資金調達が完了しているスタートアップと比較して、提示できるオファーの経済的な条件が弱くなりがちこと

・労務環境が十分に整備されていないこと

・創業者とうまくフィットするかわかりづらいこと

などの理由から、自ら好き好んでシード・スタートアップを希望して働こうとする人の母数はそもそも極めて少ないです。

これに加えて、数多くのシード・スタートアップが立ち上がっている中で、自社が選ばれる理由を提示することはさらに難しい、という、非常に不利な戦況にあることをまずは客観視する必要があります。

またさらに、そういった労苦を経て入社を決めてくれたメンバーが、うまく会社にフィットしなかったときに双方が受けるダメージも非常に甚大です。

会社としても、貴重なシード期の経営資源をフルに活用できないことになりますし、経営者としてのメンタルシェアを多く取られてしまいます。入社をしてくれたメンバーにとっても、自身の自己実現やキャリア形成に向けて、結果や実績として残るものが多くない時間を過ごすのはとても不幸なことになります。採用のミスマッチは、会社・経営者・メンバーの全ての当事者が悲しむ事態です。

成功の保証もなにもないシード期の自社に、参画を希望してくれる候補者と会うことが出来るのはとても嬉しいことです。しかし、そのバイアスによって採用ハードルがつい下がってしまうと、採用したけどマッチしなかった、という事態を招きかねないので、注意しないといけません。

この壁を乗り越え、良い採用を重ねて強いチームを創っていく上では、採用候補者の母数を増やしていく量的な面と、カルチャー・マインドとスキルの両面でのフィットを高めていく質的な面の、双方のレベルを高めていくことが求められています。ただし、量と質は相互に連関していくものでもあり、質を求めようとするのであれば量も必要となり、その逆も然りとなります。

また、シード期に採用活動を進めていく上での鉄則として「役員やマネージャー層から採用する」「上から組織を創る」ということもよく言われます。経営メンバーと同じ目線で経営に関してカベウチができるパートナーがいることで、事業の仮説解像度や推進スピードは確かに大きく変わることから、早いタイミングからそういった仲間を迎えることは好ましいです。

しかし、プロダクト開発への比重が大きくなりがちな、ゼロイチ立ち上げのシード・スタートアップにとっては、短いランウェイの中でそういったメンバーと巡り会い、採用に漕ぎつけることはとても難易度が高いです。特に、役員候補となる方の採用を上手く進めることができているスタートアップの事例を見ても、その要因は個別性が高く、成功事例に共通するような再現性を見出すことはとても難しいです。

運命的なキッカケや出会いを経て、また、入社後のハードシングスをともに乗り越えながら信頼関係を醸成していくプロセスを経て、ようやく、役員に就任していくものであり、シード期の半年から一年という短期間で、理想の役員の方を見つけて職に就いてもらうことができるのは、非常に稀なケースです。

役員やマネージャー層から採用していくことで組織をスムーズに立ち上げていくことは理想であり、仕事を任せることができるメンバーの採用にはこだわり続ける必要があるものの、シード期のランウェイのなかで理想の採用を実現させることは難しいというジレンマへの向き合い方については、唯一解の無い経営判断が必要となります。

例えば、役員・マネージャー層からの採用にはこだわらず、創業メンバーがプレイング・マネージャーとして組織が百名を超える一定規模になるまで、直接的に牽引するスタイルで事業を成長させているケースもあれば、役員・マネージャーとして「この人だ!」と確信できる方に会うまで採用をぐっとこらえて、欠員のまま組織拡大をせずにいるケースもあります。

結局、このイシューについても、自身の思想やスキル、ケイパビリティと、事業の性質を客観的に認識して、どういったスタイルを選択するか、という採用ポジションごとの経営判断、そしてその意思決定を正解にしていくための実行体制の整備やステークホルダーとの期待値調整の方が、重要になると考えています。

③仕事の進め方としてのカルチャーをカタチ創る

顧客ニーズや事業仮説の検証を進めながらプロダクトを開発し、PMF達成を目指していく事業フェーズにあるシード・スタートアップにとっては、創業メンバーの仕事の進め方は、その後の会社組織としてのカルチャーの基盤となります。これは、とても重大な意味を持ちます。

会議体の運営(準備や臨み方、会議後のタスクの割り振り方)、予算や目標の設計の仕方や達成に向けたコミットメント、戦略立案や意思決定の在り方、顧客・ユーザーへの向き合い方、チーム内のコミュニケーションなど、会社としてアウトプットを出していくための日々の仕事の進め方は、会社のカルチャーとして組織に固着化していくことになります。

従って、生産性が向上しない、成長機会の最大化に向かわない思考行動様式については、アンテナを立てて早期から意識的に改めていかないと、組織の悪癖として改善までに時間がかかるようになってしまうおそれがあります。

プロダクト開発と事業仮説の検証が一定程度進み、会社としての成功体験が少しずつ生まれてきたタイミングにて、その成功体験に組織として再現性を持たせ、事業成長のスピードを最大化する行動様式を、”バリュー”のようなカタチで言語化し、組織にインストールしていくことは、投資対効果の高い打ち手となります。この仕事の進め方を言語化していく作業は、スケールに向けた重要な土台作りのステップです。

と、言葉にするととても簡単に見えてしまいますが、“バリュー”の言語化のプロセスも骨が折れる大変なもので、シードのタイミングで作ったものが、そのままずっと使われるものになるケースは多くないように思います。

会社の事業進捗に合わせて文言調整を重ねて、また、それを経営陣も含めて各メンバーが納得感を持って実践していくことで、ようやく力を発揮するものとなってきます。会社としての勝ち筋が見えていないタイミングで定めたバリューは経営者の思想的バイアスが強調されたものになりがちで、事業の勝ち筋とは必ずしもリンクしていないことも往々にしてあるものです。

PMF前の勝ち筋が見通せないタイミングのシード期のスタートアップでは、事業戦略と表裏をなす組織設計も決めきれない状況であり、バリューを策定しても調整の余白を多く残すものであることから、事業としての勝ち筋に沿った実践的な内容とは合致しない可能性にも留意が必要です。

一方、事業の勝ち筋に沿ったバリューがバチっと固まり、メンバーも理解し納得できるものとして受け入れられ、日々の仕事の進め方に関する組織共通のスタンスの重み付けとなるプロトコルとなって浸透させていくことができれば、カルチャーが組織のスループットを高めるための大きな武器となっていくことになります。

以上、遠回りを極力減らし、成長スピードを上げることができるチーム創りのポイントとして①②③の3点を挙げさせていただきました。

④留意したいこと

しかし、ここまで書いておきながら、これらに取り組んだからといって強いチーム創りが保証されるわけではありません。チーム創りにおけるネガティブアクションと、直近の市場環境の変化の影響の2つについて、補足できればと思います。

(1)ネガティブアクション

組織の生産性が上がらないネガティブアクションとして、ありがちなものを3つほど、挙げておければと思います。

・PRに全く手をつけれていないことにより、採用候補者に対する会社の説明コストが高止まりしている

・経営陣の意図や期待値(戦略、意思決定、手応え、評価基準、感情など)が正しく組織全体に伝わらないことにより、情報の非対称性が生まれている

・経営メンバーが会社の思想哲学やバリューを実践できていないことにより、求心力が失われている

この3点は、経営メンバーとして、どれだけ意識してもしすぎることがありません。一点目は会社から採用競争力を、二点目はメンバーから自律性を、三点目は経営チームからリーダーシップを、それぞれ奪ってしまいます。

組織の生産性がなかなか上がっていかないとき、これらのネガティブアクションのいずれかにハマってしまっていることも多いです。シード期のみならず、会社経営を続ける限り必要なことばかりですが、留意していきたいポイントです。

(2)市場環境の変化に伴う影響

チーム創りに関して、最後に未上場スタートアップの事業環境や資金調達環境の変化の影響についても触れておければと思います。

事業環境の変化としては、スタートアップがチャレンジする事業ドメインが産業の奥深いところに拡大してきていることにより、シードからシリーズAまでに必要となる時間が長期化する傾向にあることが挙げられます。

また、資金調達環境の変化として、VCファンドの大型化や海外投資家の日本進出といった要因により、上場せずとも一定規模の資金調達が可能となったことから、一つ目の事由とも重なり、スタートアップの未上場期間が長期化する傾向になってきています。

このシードを抜け出してシリーズAに達するまでに必要となる時間と、上場に至るまでの時間という「二つの時間の長期化」は、チーム創りに当たって以下の影響が出てきていると考えています。

①シード期の報酬設計

事業の勝ち筋をPMFとして見出し、また、一定規模のファイナンスの目途を付けるまでは、バーンレートを抑えながら、リーンに事業運営を行うことが定石となるなかで、創業期は経営陣も含めて、給与を低く設定していることが多いです。ファイナンスのラウンドの進捗に伴って、役員報酬やベース給も上げていくことができるものの、シード期が長期化して報酬の低い期間が続くと、どうしてもモチベーションやロイヤルティの低下に繋がります。

前職から(大幅に)給与を下げて、覚悟を決めて創業期のシード・スタートアップに飛び込んだものの、その低い給与が何年も変わらず、上がっていく見通しも提示できずに不満が噴出してしまうことも往々にして生じます。

もう少しでPMFが見えるタイミング、或いは、シリーズA前後のタイミングにおいては、このあたりのコミュニケーションや期待値調整がうまくいかないことによって、組織トラブルが発生しやすい局面です。シードの期間が長くなればなるほど、このリスクは顕在化しやすくなると考えています。

②一定期間在籍して退職したメンバーに対する報酬設計

上場までの期間が長期化する中で、ライフステージやキャリア志向の変化によって、シード期から参画して事業成長に貢献したメンバーが上場する前に退職する、というケースも増えてきます。

また逆に、スタートアップへの転職を検討する候補者にとっても、上場までの長い時間軸を許容できずに、シードよりもフェーズの進んでいるスタートアップを選好する傾向も増してくると考えられます。

そうした中で、一定期間在籍して会社に大きな貢献してくれたメンバーが、上場前に退職した場合であっても、一定比率のSOを継続して保有できるように設計することは、未上場期間が長期化する環境において理に適った施策となり、今後増えていくことが予想されます。

スタートアップでも、0 → 1と1 → 10のそれぞれのフェーズでは、メンバーに必要とされる素質や動き方も変わる中、0 → 1のフェーズで貢献してくれたメンバーへの報酬設計として、退職後にも一定のSOを保持できる設計することは、組織に良い新陳代謝を促すことが出来る会社側と、企業の中長期的な成長にコミットするインセンティブを持つことになるメンバー側の双方にとって、ポジティブな側面もあると考えています。この辺りは今後、様々なタイプのSOが設計されていくでしょう。

③スタートアップ全体の給与水準の上昇

人材獲得が企業成長に向けた大きなドライバーとなるミドル・レイターステージのスタートアップが増えてきていることで、スタートアップの給与水準もこの数年間でかなり上がってきています。

大手企業と同水準、もしくは、それを上回る水準でのオファーを出すことが出来るスタートアップも増えてきています。採用市場の競争環境が激化してきた結果、シード・スタートアップの採用競争力は相対的に弱くなりがちです。

これらの①②③の3点の影響を踏まえたときに、シード・スタートアップの経営として、

・メンバーに対してオファーする報酬は時間軸を持って高めに見積もること

・SOの設計を後手に回さないこと

・自社で働くことの魅力についてシード期からしっかりと言語化すること

といったところの重要性は、高まってきていると考えています。

5.資本政策とVCファイナンス

スタートアップの資本政策は不可逆です。

従って、仲間にする投資家選びや、投資家に放出する株式比率はもちろん、共同創業者との持株比率についても慎重に考えていく必要があります。このnoteの最後の章として、資本政策やファイナンスについて触れていきます。

資本政策で失敗してしまうと、事業への健全なモチベーションを維持できなかったり、次のラウンドでエクイティ・ファイナンスが決まらなくなったりと、事業成長を大きく阻害することになってしまいます。

共同創業者との間で創業者間契約を締結しておくことは必須ですし、適切な株主に対して役割に応じた比率を持ってもらうことが求められます。ジェネシアでも、経営チームや事業が素晴らしいにもかかわらず、資本政策が理由となって投資検討ができない、というケースはこれまで少なくありませんでした。

シード・スタートアップが、資本政策について検討し、実際にファイナンスに臨む上では、以下のステップをたどることになります。

①必要資金について考える

②資金使途に合った投資家の属性を選ぶ

③実際に投資家にアプローチする

この3ステップについて、それぞれ見ていきましょう!

①必要資金について考える

スタートアップが事業開発に向けた必要資金の調達について考える際、そのラウンドで達成すべき事業上のマイルストーンを明確にすることが、資本政策(調達金額や株価、株主)を考える上での第一歩となります。

シード・スタートアップであれば、大半の場合、シリーズAのファイナンスを成功させるためのマイルストーンを設定することになり、これまで本noteでも記載をしてきた通り、ファクトとしてのPMFと、仮説としてのスケーリングをシリーズAの投資家に対して示すことが出来る事業上のマイルストーンを設定していくことになります。

シード期においては、まずは売上高の先行指標となるPSFを測るプロダクトのKPI(利用率、継続率、滞在時間、蓄積データ数など)に関する目標値を定め、それを達成することにフォーカスすることが重要と個人的には考えていますが、多くの指標が世に存在するなかで、その資金調達ラウンドで達成すべき事業マイルストーンとして何を設定するかについて、経営チーム内はもちろん、投資家との間で合意を図ることは重要です。

また、よく巷で言われるような共通性のある指標(BtoB SaaSならARR1億円など)も、客観的で大事なマイルストーンにはなりますが、その領域でのチャレンジに当たって、何百人・何百社ものユーザーとのコミュニケーションを重ねてきた経営者だからこそ持つことが出来ている市場観をベースに、主観的に設定される数値目線も、事業マイルストーンについて考える上では重要なものと考えています。肌感でここまでいけたらアクセル踏める、といった決めの要素を含みながらも、事業として手応えを持てるマイルストーンがあれば、それを訴求していくケースもあります。

一方、シード・スタートアップがシリーズAに向けて定めたマイルストーンを仮説通りに達成できないケースも、非常に多いです。

プロダクトもリリースされ、売上も徐々に出始めているけれども、チャーンが高い状況であったり、ニッチセグメントにしかフィットせずに市場規模が限定的になってしまっていたり、といったPMFを満足にファクトで示しきることが難しいタイミングで資金調達が必要になると、所謂、プレシリーズAラウンドでの資金調達を検討することになります。

シード期から多額の資金を必要とする事業も多くなってきている昨今、プレシリーズAラウンドを挟まないケースの方が、もはや少なくなってきていると感じています。

こういったタイミングで迎える資金調達は、起業家にとって非常にしんどい局面となります。感じている手応えをファクトで示すことが出来ず、ディスカウントされてしまうもどかしさ、リーンな組織体制の中で経営リソースをファイナンスに奪われてしまう苛立ちや焦り、ランウェイへの不安など、色々な情緒が交錯するなかでは、フラットな意思決定を阻害する多種多様なバイアスい襲われることになります。

プレシリーズAラウンドは、創業期やファースト・ラウンドでしか投資検討できないシード投資家、「もう少し様子を見たい」や「次のラウンドで」と反応するシリーズA投資家、事業連携には時期尚早と判断されるCVCの間に挟まれ、調達希望の金額までアロケーションが埋まらずに長期化してしまう傾向も見受けられます。

IPOに向けて順調に事業成長させているスタートアップ経営者にとっても「事業への確信も高まり、アクセルを踏みたいのに踏み切れない、あの時が一番しんどかった」と振り返られる局面の一つです。

②の投資家選定に関するポイントとも関連しますが、事業仮説が想定通りに検証が進まない(プレシリーズAが必要となる)ことを見越して、シード期のファイナンスにおいて、金額面で余裕のある資金調達をしておくことや、機動的な追加出資やネットワークから投資家の呼び込みが可能なVCを仲間にしておくことが、この難しいプレシリーズAを想定し、スムーズに対応していくことに繋がります。

②資金使途にあった投資家の属性を選ぶ

資金調達の候補先となる投資家も数多く存在しています。その中で、自社に適した投資家属性について見極めていくことで、可能性の少ない投資家との会話時間を減らし、ファイナンス活動の効率を高めていくことができます。

資金調達に関する教科書的な考え方として押さえておくべきは、事業リスク(期待リターン)に応じて、資本コスト(金利)とファイナンスの引受先が決まる、ということです。既に安定的なCFが創出されている会社と、今からプロダクトの開発を始めますという会社では、事業リスクに鑑みた期待リターンも異なるため、資金の出し手も変わります。

シード・スタートアップは、最も事業リスクが高いフェーズにあり、結果、資本コストも高くなります。従って、一部の制度融資を除いて、銀行からの低金利のデット・ファイナンスを通じた資金調達は難しく、VCやエンジェル投資家からのエクイティ・ファイナンスが主たる資金調達手段となります。

投資家選びに当たっては、シード・ラウンドでリード投資できるVCを決めることがまずは先決です。リード投資家が決まれば投資しますというフォロー投資家も多くいるなか、リード投資家が決まらないといつまで経ってもラウンドが成立しない状況が続いてしまうということも、よくあります。

そして、リードVCの中でも担当キャピタリストによってコミュニケーションの取り方や強み・弱み、興味関心領域や投資アペタイトも大きく異なることがあります。

スタートアップ・コミュニティの中での評判や、そのキャピタリストが投資担当しているポートフォリオ企業の成長だったり、SNSでの日頃からの発信などから、担当キャピタリストと自身の相性について、事前に一定の当たりをつけることが可能です。

また、最初にドアノックしてきたキャピタリストがそのVCの中でずっと担当になるというケースも多いことから、HPの問合せフォームやSNSのDMから連絡をもらったキャピタリストからのメッセージに返信して、打合せの場を持つのであれば、事前にどのような投資家なのかについて、リサーチを経てからの方が望ましいと思います。

特に、リード投資家候補としてアプローチする投資家を選ぶ上では、以下のようなポイントから自社に合った投資家を選んでアプローチしているケースが多いです。

・ファンドの実績やブランド、評判

・投資対象(フェーズ、事業領域、エリアなど)

・期待する支援の内容(経営知見、PR、採用、追加投資、顧客紹介など)

・意思決定スピードや事業理解度やビジョンへの共感度の深さ

・ファンドサイズ(追加投資の可否や一社あたりの投資金額)

・コミュニケーションのしやすさやレスポンスのスピード

上記のような項目を踏まえて、候補となる投資家をリストアップしていきます。

また、デットやエクイティだけでなく、補助金や助成金、公的金融機関による制度融資といった制度を活用することも重要な資金調達オプションとなります。手続きが煩雑で敬遠しがちなオプションではありますが、Scheemeのような、このあたりの煩雑な手続きを効率化するサービスも登場しており、リソースが限られるスタートアップでも、資金調達の手段が広がってきています。

③実際に投資家にアプローチする

投資家のアタックリストが決まったら、実際に声掛けし、アプローチをしていくことになります。投資家との打合せの前中後の各フェーズで押さえておきたいいくつかのポイントについて、触れていきます。

(1)打合せ前

・関係構築

実際に資金調達のタイミングで「初めまして」と挨拶をして投資家との会話を始めることでも問題はありませんが、資金調達に動き出す数ヶ月前のタイミングの前に30分でもよいので、お互いに自己紹介をして、相互理解を深めておくことができるのであれば好ましいです。

起業家側のメリットとしては、事前に投資家側が意思決定に当たって重要と考えているポイントを具体的に知ることができること、相性の合わない投資家をスクリーニングできること、数ヶ月の間での成長スピードを見せることができること、資金調達タイミングでの意思決定スピードを早めることができること、といった点を挙げることができます。

さまざまなシード投資家が存在している中で、自社に合う投資家を選び、スムーズにファイナンスを進める上で、効果的です。何十人に会う必要はないですが、シード投資家がどのような生き物なのかについてのある程度のモノサシを内製化できると良いかと考えています。

最近では、多くのキャピタリストが様々なイベントに参加し、SNSの運用もしているので、初見でも接点を持ちやすくなっていると思います。

・動き出しタイミングの考え方

ファイナンスのクロージングまで、投資家側の意思決定プロセスを経てから実際に着金するまでの時間軸を把握し、自社のランウェイに照らして着金が必要となるタイミングから逆算してリードタイムを織り込み、ファイナンス計画を立てていかなければなりません。

着金までに必要な時間として、シードであれば1 – 4か月程度、プレシリーズAやシリーズAであれば3 – 6か月程度の時間を目安に、リードタイムを見ておく必要があると思います。

また、資金調達のタイミングを考える上では、資金が底をつくタイミングではなく、仮説検証が進み資金調達できれば事業成長を加速することが出来ると考えられるタイミングでのファイナンスとすることが、投資家に対しても魅力的な投資機会として訴求することに繋がります。

特に前者の色合いが強くにじんでしまうと、交渉上も足元を見られ、不利になりがちなので、気をつけないといけません。

・打合せのアレンジ

SNSでのDMやHPからの問合せを受け付けているキャピタリストやVCも多いですが、必ずしも全件に対して返信できるわけではありません。より確実にアポイントメントをとるためには、共通の知人・友人を介して繋いでもらうことがおすすめです。

数多くの問い合わせがきているトップティアVCでも、知人・友人を介することで、一定の与信につながり、優先度高くアポイント調整できる確率を上げることができます。

また、キャピタリストが壁打ちイベントを開催していることも多く、そういった機会に顔を出し、接点を持つことも効果的と考えています。

ちなみに、ジェネシアでは、紹介経由、SNSのDM経由、イベント経由のいずれのチャネルからでも、投資実績がありますし、またキャピタリストからDMさせていただいて、投資機会をいただくことも多いです。

・ピッチ資料の事前送付

打合せに先立ってピッチ資料やピッチ動画を投資家と共有しておくことで、事前に理解を高めてもらうことも、大事なステップとなります。初対面での打合せの場から質の高いディスカッションにつながりますし、逆に、資料を事前に共有していたのに、その資料を打合せまでに見ていない、ということであれば、一緒に企業価値を高めていくパートナーとして相応しくないこともわかります。

(2)打合せ中

・ピッチ資料

ピッチ資料については、プロダクトと同様、初めから最高レベルで創り込むことは難しいです。ピッチを重ねていく中で投資家の反応を見ながらアップデートしていくことによって、どんどん洗練されていきます。

投資家からどのような質問やコメントが来るのかについては、ピッチ資料を改善させていく上で多くの示唆を与えるものです。

ピッチ資料の構成や内容については、多くの発信がなされているので本noteでは割愛しますが、投資家との初回の打合せの場で投資の意思決定ができるケースは稀であることもあり、初回の打合せでは、その場で決めてもらうというよりも、投資家にWowを感じてもらって投資検討プロセスに載せることが第一目標となります。

このVCの社内検討プロセスにおいては、起業家からのピッチを受けたキャピタリストが社内で説明をしていくことになることから、彼ら・彼女らが社内での説明に使えるように資料を構成しておく、という意識づけも大事になってきます。

・投資家とのコミュニケーション

投資家に対する理解を深める絶好の機会なので、投資家側の自己紹介やVCの会社紹介の際に、キャピタリストやVCに対して気になることがあれば、どんどん逆質問するのがよいと思います。

著名なキャピタリストであれば、様々な媒体でインタビューなどを受けていたり、noteで発信していることも多いのでそういった記事については最低限事前に目は通しつつ、人となりやファンドとしての思想に関して知ることができます。

自社がVCに期待する役割を整理し、お互いに選び、選ばれる関係性を健全に築いていくための相互理解を高めていくことは、投資後の関係構築の上でもとても重要です。

(3)打合せ後

・進め方に関する確認とアフターフォロー

初回打合せ後の進め方やスケジュール、意思決定に当たっての論点については、早いタイミングで確認しておくとスムーズです。

また、キャピタリストから論点として提示されたポイントがあれば、それに対して、打合せ後にコメントや追加資料の作成を通じて、速やかにフォローしておくことも効果的です。

このプロセスの中でお互いに一緒に仕事を進めていくイメージを確からしく醸成することが出来るようになり、起業家と投資家の双方にとって、安心感や信頼感の醸成に繋がります。

ということで、投資家との実際のコミュニケーションに当たって、打合せの前中後でポイントとなる点についてまとめてみました。より具体的なVCファイナンスのプロセスについては、ジェネシアのHP内でFinance by Genesia.のシリーズとしてまとめていますので、是非、合わせてご覧いただければと思います。

おわりに

自分自身、シードVCのキャピタリストとして活動を始めてから、約4年間が経過しました。右も左もわからない中で多くの起業家やキャピタリストの方々に指導してもらう機会に恵まれ、なんとかサバイブしております。

スタートアップやVCファイナンスは、社会的にはまだまだニッチな営みではありますが、これまでフロンティアを開拓してきた先人たちの貢献により、言語化されていない知見やノウハウが暗黙知として多く存在しているにもかかわらず、先人たちの体験を共有して集合知化していく取り組みはまだまだ始まったばかりであり、体系化までには程遠く、情報の非対称も大きく存在しているように考えています。

今回、本稿を書こうと思った背景には、自分自身はもちろん、ジェネシア・ベンチャーズとしての思考の整理を目的とするものではありますが、アートの要素が強いとか、安い給料で気合や根性で働くのが大事と言われてしまうシード・スタートアップの経営に関して、サイエンスの第一歩を踏み出していくことにより、チャレンジの総量を増やしていく必要があると強く感じていたからです。

スタートアップやVCは、産業の新陳代謝を通じて、国際的な競争力を高めていくだけでなく、次世代の雇用を生み、社会をより豊かにする大切な役割を担っていると信じ、拙筆ではありますが、これまでの活動による経験と観察から得てきたものを、体系化することにトライしてみました。

個別性が高く再現性が低いと言われているシード起業家の成長機会を最大化していくための取り組みはまだまだ発展途上ではありますが、情報の非対称に甘えずに、数多くのシード起業家が大きな事業創造にチャレンジしていくためのオープンな環境創りに、ジェネシア・ベンチャーズとして、引き続きコミットし続けていければと思います。

プレイブック的にまとめることができる知見については、こういった情報でショートカットしてもらい、顧客とのコミュニケーションやプロダクト・アイディアの創発、強い組織の構築に向けたチームビルディングといったことに起業家がより多くの時間を使うことができるようになり、事業成長の機会を最大化できるようになると心から嬉しいです!

ジェネシアでは、100社を超える投資支援先の起業家や経営チームの皆さんの旅路にご一緒させて頂きながら、このnoteに記載した様々なシーンで起こるイベントに、ともに一喜一憂しながら頭をひねらせるエキサイティングな日々を送っています。

シード期のスタートアップ起業家や、起業を検討している方がいらっしゃいましたら、いつでも当方のTwitter宛にお気軽にDM、ご連絡いただければと思います。今回はあまり記載をしていない個別のケーススタディも併せて、色々とお話しさせていただくことを楽しみにしております!