スタートアップにとっての「ステークホルダー資本主義」と「人的資本の開示」

私がシード・アーリーステージのスタートアップに投資を行うジェネシア・ベンチャーズに入社してから、早一年半が経ちました。大企業から独立系VCに転職するきっかけとなったのは大学時代からの友人であった弊社キャピタリストの水谷からの誘いだったのですが、自分のやりたいことが見つけられそう、面白そう、という感情と同時に「よくわからない」という不安もありました。ファクトベースでは何をしているのか理解できるけれど、どんな人達がいるのか?どんな日々を送るのか?何が今後の課題になるのか?業界での立ち位置は?など、様々な疑問があり、一つずつ質問したりして転職後のイメージを膨らませていった経緯があります。そして一度足を踏み入れてみたら転職前の不安は杞憂であることがわかり、新たな価値創造に取り組むスタートアップに魅了され、全力で伴走する日々を送っています。

私はジェネシアのポートフォリオ・マネージャーとして、投資家と支援先スタートアップをつなぐ架け橋となる、という役割を担っています。その中で思うのは、投資家がスタートアップへの投資検討を行う際、もしかしたら私がジェネシアに転職したときと同様のハードルを感じているのでは、ということ。事業紹介やKPIの数値で把握できる情報だけでは何となく不十分で、投資実行に踏み切るには不安が残る。この不安を払拭するために、まだ言語化されていない余白の部分を開示することにより、投資家に限らずより多くのファンやサポーターを巻き込むことができるのではないかと考えています。

このような背景があり、スタートアップの言語化が難しい要素をいかに開示していくか、という問いは私が中長期的に取り組みたいテーマとなっていますが、今投稿では昨今取り上げられることが増えてきたステークホルダー資本主義と人的資本の開示、という側面から考えていきたいと思います。

ステークホルダー資本主義とは

2019年8月に、米経済団体ビジネス・ラウンドテーブルがその声明の中で「どのステークホルダーも不可欠の存在である。私たちは会社、コミュニティー、国家の成功のために、その全員に価値をもたらすことを約束する」と発表。従来の株主資本主義と相反する世界観であり、企業が説明責任を負う相手は、顧客、従業員、サプライヤー、コミュニティ、株主の5者であり、株主はその一つにすぎない、という考え方

今までの資本主義は「会社は株主のもの」という前提で、株主にとって最大の利益をもたらすことを目的に経営戦略が策定されてきました。株価成長のために借入までして自社株買いを行ったり、利益増加のために従業員に無理な働き方を強いたり、というのは行き過ぎた株主資本主義によって取られた行動の一つです。ステークホルダー資本主義は株主のみに価値提供するその思想から脱却し、会社という存在を取り巻く他のメンバー―顧客、従業員、サプライヤー、コミュニティ、株主―に対しての価値提供も考えなければいけない、という考え方です。

人的資本の開示とは

米国証券取引委員会(SEC)が上場企業に対して人的資本の情報開示を義務づけると2020年8月26日に発表し、11月9日には新しい規則が発効

今まで財務諸表には記載がなかった、人材の価値についてSECが情報開示を義務付けました。企業の競争力の源となっているのは人材であり、その人材に対してどのような取り組みを行っていて、経営戦略にどのように紐づいているのか、という観点の開示が必要になっています。一方で、具体的な開示内容は規定されていないため、今後各企業が開示内容を模索していく流れとなっています。

人的資本主義の開示の全体像については、シニフィアンさんのこちらの動画が非常にわかりやすいので、ご興味ある方はぜひご参考ください。

なぜVCであるジェネシアが注目しているのか?

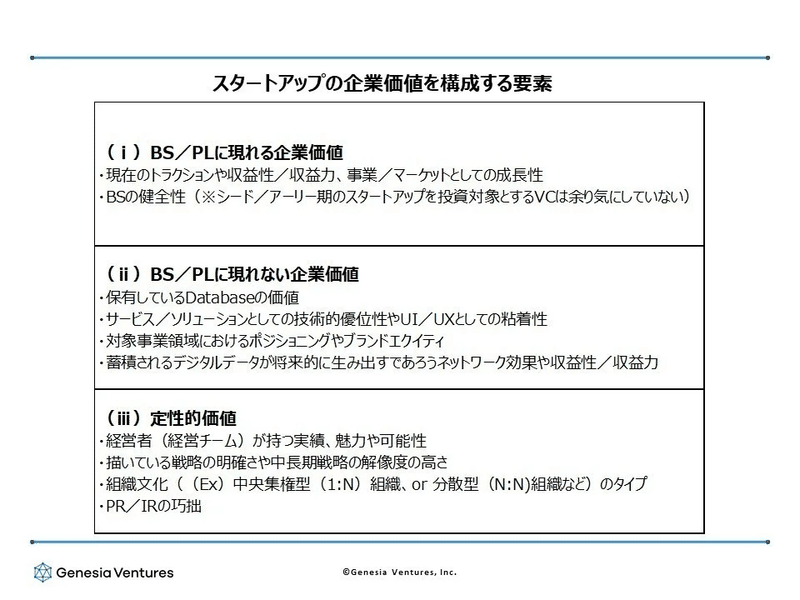

ステークホルダー資本主義は米国で端を発し、上場企業の企業価値を測る指標として用いられ始めています。日本の未上場株式の企業価値算定とはかけ離れているように見えますが、投資家とスタートアップの情報の非対称性を埋める鍵の一つ、と考えています。

VC側、特にジェネシアのようなシード投資家は、スタートアップが紆余曲折しながら事業と組織を作り上げていく過程を伴走しながら見ており、その背景にある思想や企業文化が言語化されていなくとも感じ取っています。一方でレイターステージや上場後の投資家はその調達ラウンド時点で言語化・開示されている情報でしか当該スタートアップの価値算定ができません。スタートアップが適正な評価を受けるためには、財務諸表の情報だけではなく、ブランドエクイティやデータベースの価値といった財務諸表に現れない企業価値、そして経営チームの魅力や組織文化といった定性的価値についても投資家向けに開示しなければいけませんが、これらの要素は定量的な測定が難しいため情報の非対称性が介在してしまう傾向にあります。

(このテーマについては、GP田島が記事にまとめていますのでそちらもぜひご参考ください)

ステークホルダー資本主義、そして人的資本の開示のフレームワークを用いることにより、ネクストラウンドの資金調達やIPO時に財務諸表に載ってこない企業の価値の開示を進めることができるのではないか、と考えています。

ステークホルダー資本主義の例

ここからは具体的なステークホルダーに関する開示やその思想が事業に及ぼす影響について考察していきたいと思います。

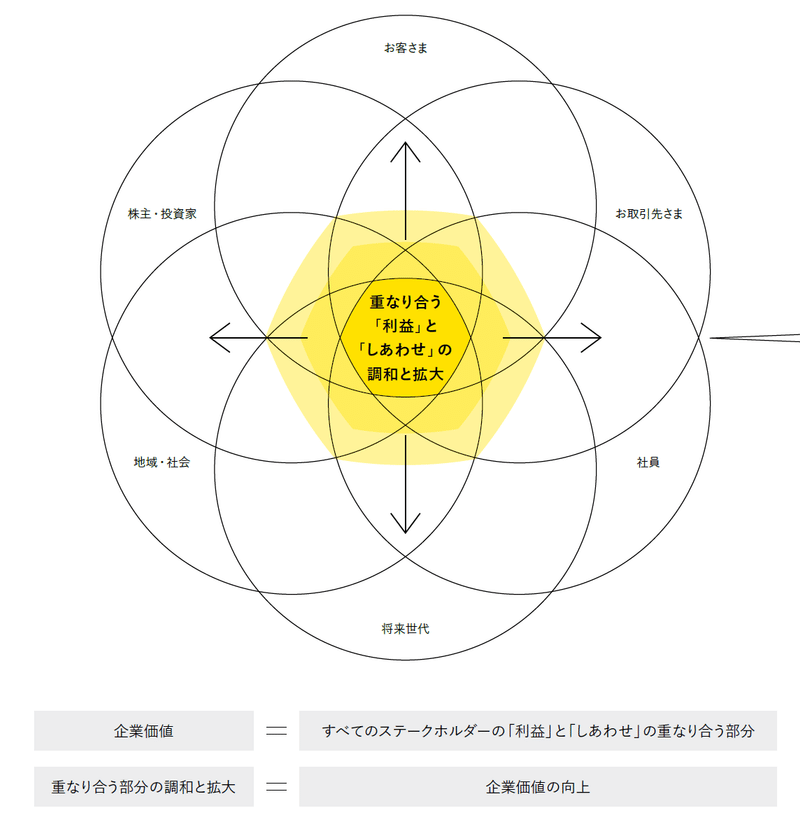

①丸井グループ 共創経営レポート 2020

ジェネシアが運用するファンドの有限責任組合員(LP)でもある丸井グループでは、毎年「共創経営レポート」を発行しており、丸井グループの「共創」についての考え方を開示しています。

詳細についてはレポートをご覧いただければと思いますが、丸井グループでは顧客、取引先、社員、将来世代、地域・社会、株主・投資家がステークホルダーであると定め、これらのステークホルダーの「『利益』と『しあわせ』が重なり合う部分を調和させ拡大することこそが真の企業価値である」と考えています。

2020年のレポートで印象的だったのが、緊急事態制限下で丸井グループが店舗の休業を決断し、テナントの資金繰りが困難になったときの対応についての記述です。

緊急事態宣言にともない突然の休業を余儀なくされ、営業再開の目処が立たない中、資金繰りに奔走されているお取引先さまに対して、私たちに何ができるか、何をなすべきかを役員で議論しました。家賃の減額という案が上がりましたが、どのくらい減額すれば良いのかという前例や基準はどこにもありません。痛み分けで半々という案も出ました。ですが、お取引先さまの収入はゼロなのに、私たちが半額いただくというのは本当にフェアなのか、議論は行き詰まってしまいました。

そこで、このような時にこそ私たちが掲げている「共創」の理念を実践すべきではないかと考え、 休業期間中の家賃の全額免除をはじめとする施策を「新型コロナウイルスを乗り越えるためのパートナーシップ強化策」として実施しました。この実施にあたっては、実は心配がありました。というのも、当社の「家賃」は、他の多くの商業施設と違って売上連動の部分が少なくほとんどが固定賃料で、その額は契約であらかじめ定められていますので、これを免除することは「債権放棄」に当たるからです。これは、株主の皆さまからすると、契約で定められた家賃収入を放棄することで自分たちの利益が損なわれるわけですから、お叱りをいただくリスクがあります。

確かに短期的には大きな損失ですが、中・長期的に見ると、お取引先さまとのパートナーシップ強化には経済的な合理性も見込めますので、その点も含めて株主・投資家の皆さまにご説明し、ご了承いただくということで実施させていただきました。株主総会でもご説明させていただき、おかげさまで、ご賛同いただくことができました。株主の皆さまのご理解のおかげで、お取引先さまにも喜んでいただくことができました。

思いがけない反響もありました。それは、この施策が社員からも歓迎されたことです。社員の家族や友人・知人、あるいはお客さまからも共感や激励の言葉をいただいたそうです。おかげさまで、社内の一体感、ともにコロナ危機を乗り越えていくための士気が高まりました。

このことを通じて私たちは、危機の時にこそ普段から掲げている理念の真価、その本気度合いが問われるという、大切なことを学びました。私たちのめざす共創は、いよいよこれからが本番です。今回の学びを糧に、ステークホルダーの皆さまとの価値共創に本気で取り組んでいきたいと思います。

株主だけでなく、取引先もステークホルダーであるという考えがあったからこそ、家賃の全額免除という重大な判断を下すことができた、という例です。後半の記述にもありますが、各ステークホルダーはそれぞれ切り離された存在ではなく、互いに影響しています。特定のグループを犠牲にするわけではなく、まさに「三方よし」の考え方で上昇気流を生み出す考え方です。

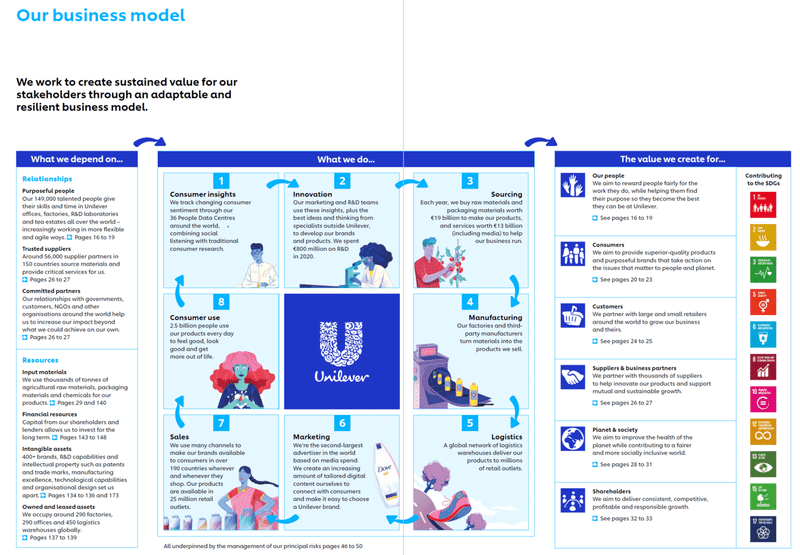

②Unilever Annual Report and Accounts 2020

Unileverの開示についてはSDGsの文脈でも良い例として取り上げられることが多いですが、特に目を引くのはこちらのビジネスモデル図です。

What we depend on(何がビジネスの基盤になっているか)

→ What we do(どのようなビジネスを行っているか)

→ The value we create for(誰にどのような価値を提供しているか)

という説明の流れは、様々なステークホルダーが関与している事実を前提にビジネスモデルを整理していて、非常に包括的且つ客観的に自社の事業形態を捉えている良い例です。

また、ステークホルダーの記載の順番も、まず「社員」があり、そのあとに消費者、顧客、サプライヤー・事業パートナー、環境・社会、そして最後に「株主」が来ているのも特徴的です。

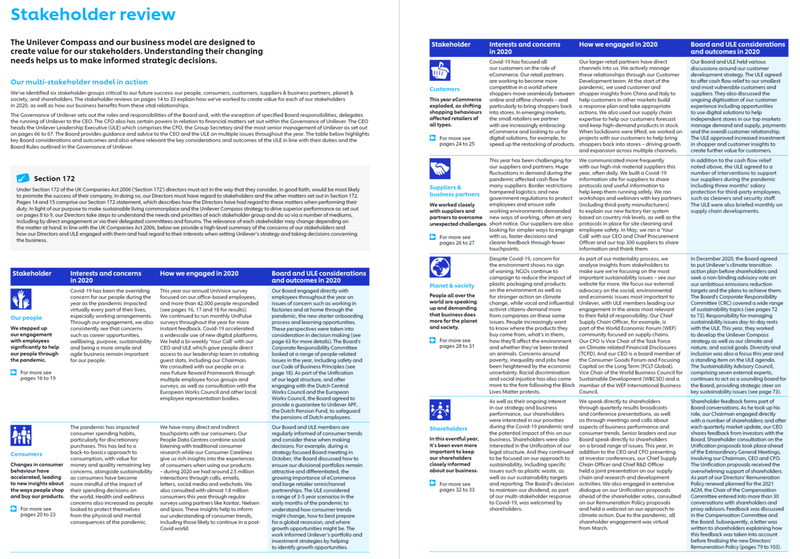

各ステークホルダーがどのような関心を持っていて、それらに対してどのようなアプローチを取ったかについても細かく開示されており、各ステークホルダーの変化し続けるニーズを汲み取ることにより戦略的な判断を下すことが可能である、というスタンスを提示しています。

まさにこのステークホルダーの関心をつぶさに捉える、という姿勢は、顧客目線に立ってプロダクト開発をするスタートアップのスタンスと合致しています。顧客のニーズを正確に理解し、プロダクトに反映させ、再び顧客からフィードバックをもらい更なる改善を行う、というPDCAサイクルを回す仕組みを開示することも、投資家との情報の非対称性を解消する一手となるかもしれません。

人的資本の開示例

人的資本の開示については制度が開始した直後でもあり、定量的な開示を行っている先はまだ少ないのが現状です。冒頭でご紹介したシニフィアンの動画でも言及されていますが、これから少しずつ各社が手探りで開示を行いながら、型が形成されるのではないかと思います。

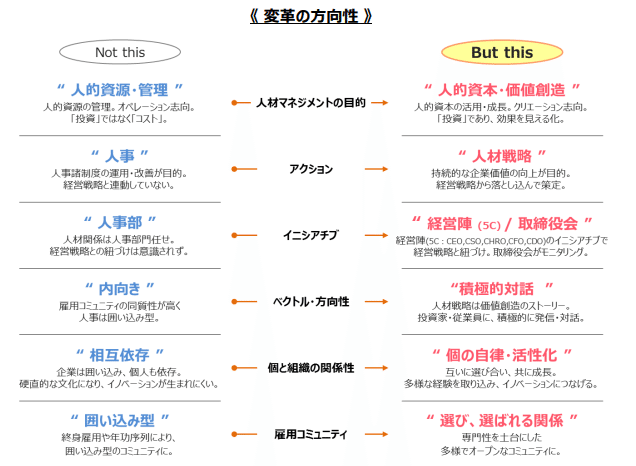

日本では人的資本の開示について、人材版伊藤レポート(本文 概要版)が2020年9月に発表されています。当レポートは「伊藤レポート」(2014年。企業が投資家との対話を通じて持続的成長に向けた資金を獲得し、企業価値を高めていくための課題を分析し、提言を行った)の座長であった一橋大学の伊藤邦雄教授が人的資本についてまとめたものです。

当レポートでは従来「コスト」として捉えられていた人材資源を「資産」として捉えなおし、人材戦略と経営戦略が密着しているという前提に立ち人材に積極的な投資を行う重要性について触れられています。また、終身雇用や年功序列といった伝統的な仕組みから脱却し、個が自律的に成長しながら会社と個人が互いに選び合う関係を構築する重要性についても書かれています。

まさにスタートアップではCxOの採用や、強い組織創りに膨大なエネルギーを費やし、そこでの成功、あるいは失敗が事業に大きな影響を及ぼしています。つまり、当レポートが提唱するあるべき人材戦略がスタートアップでは自ずと実施されていることが多いのではないでしょうか。

(スタートアップの強い組織創りについては水谷の記事もご覧いただければと思います。)

強い組織作りに絶対的な解はありません。どのように今のチームが形成されていったのか、その背景にある戦略と優秀な人材が揃うその組織文化についての情報開示も、投資家から大きな資産として捉えられるのではないかと思います。

余談ですが、人材版伊藤レポートの研究会参画メンバーが非常に多様であり、一部の有識者だけでなく、産業横断的に注目されているテーマであるとひしひしと感じました。

今後の開示の糸口について

現状ではまだ決まった開示の型がない、財務諸表外の企業価値や定性的な価値ですが、開示のヒントとなりうるフレームワークとしてEYが取り組んでいるプロジェクトを紹介します。

Embankment Project for Inclusive Capitalism (EPIC) Report

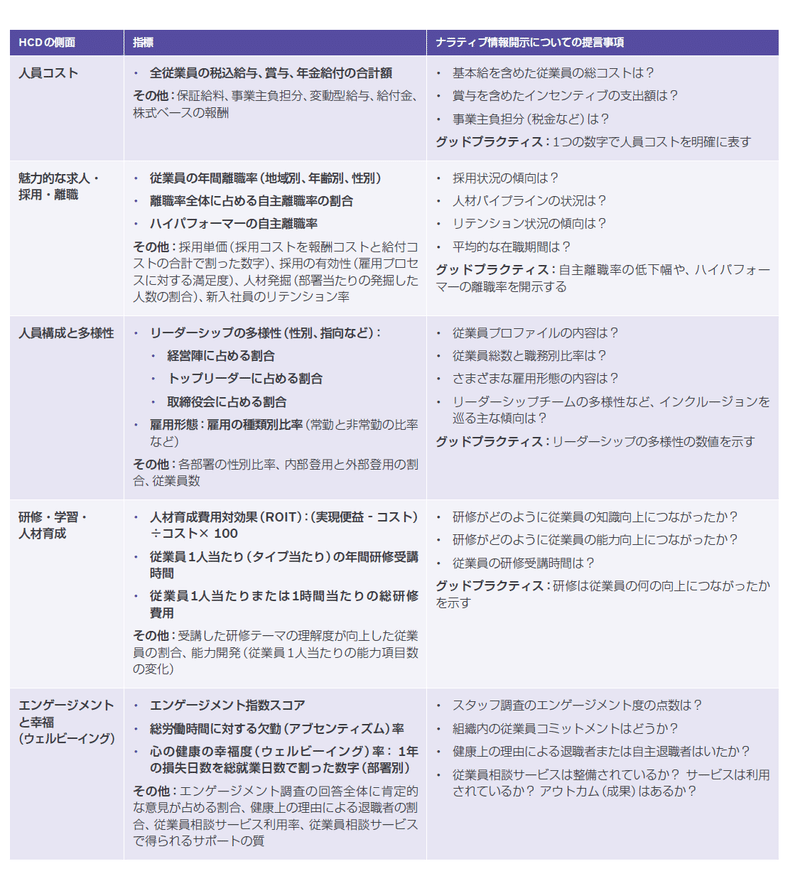

企業の長期的な価値(Long-Term Value)を測るために、EYが2017年から取り組んできたフレームワーク構築プロジェクト。世界から先進企業9社(前述のUnileverも参加)、アセットマネージャー11社、アセットオーナー11社(日本からは年金積立金管理運用独立行政法人(GPIF))の総勢31名(運用資産総額は約30兆ドル)が参加し、企業の長期的価値の評価指標の共通化に取り組んでいる。このEPICにおいては、企業が生み出す価値を、**財務価値、人的価値、消費者価値、社会的価値**の四つに分け、全産業共通、セクター(消費財やヘルスケア、工業など)あるいは各企業特有のそれぞれに、指標を分類・整理している。

投資家、従業員、政府/規制当局、エンドユーザー、卸売り、サプライヤーといった各ステークホルダーが、財務価値、人的価値、消費者価値、社会的価値のどのようなアウトカムに注目しているかをセクター毎にまとめているのが当レポートの中心であるものの、ワーキンググループのインサイトのセクション(P41以降)が非常に参考になります。

当セクションでは、各テーマごとに、定量化するための具体的な指標が例示されています。例えば人的資本のセクションであれば、「人員コスト」を「全従業員の税込給与、賞与、年金給付の合計額」といった指標だったり、「人材育成」であれば「従業員一人当たりの年間研修受講時間、総研修費用」など。

人材価値(人的資本の配置、従業員の健康、企業文化)、消費者価値(イノベーション、消費者の信頼、消費者の健康)、社会的価値(SDGsへのアプローチ)、コーポレートガバナンス(誰が、どのように、何を?)の各テーマで、開示指標が例示されているので、これらのテーマについてどのように開示をするべきかお悩みの際には目を通してみると良い切り口が見つかるかもしれません。

このフレームワークを用いて定量的な開示を行っている企業が限定的であるため、現時点では絶対評価となってしまうものの、今後拡大することにより相対評価が可能になり、幅広い機関投資家がこのレポートで書かれている指標をベースに投資を行うことも可能になるのではないかと思います。

スタートアップIPOの現状

今現在ではスタートアップの資金調達の現場において、ステークホルダーや人的資本についての開示はまだ浸透していません。企業価値を多面的に捉える、という広義で考えると昨年に上場したポピンズホールディングスが初のSDGs IPOとなり注目されていましたが、その他はありません。

一方で、ステークホルダー資本主義の思想については今後幅広い投資家に浸透していくものと考えています。ポピンズのIPOでは、SDGsという切り口で海外投資家からの引き合いが予想以上に多かったようですが、同様に、今後は(もちろん事業成長があることが前提ですが)各ステークホルダーに対する価値提供、人的資本についての取り組みなどを積極的に行うことにより、KPIなどでは語り切れない企業価値をより多くの投資家に理解してもらうことが可能になるのではないかと思います。このあたりの動きについては、ぜひ、色々な方と意見交換をして考えを深めていきたいと思っていますのでコメントなどお待ちしております!