【保存版】東南アジア経済とスタートアップエコシステムの現状と未来

今回は、私たちジェネシア・ベンチャーズが日本と並んで投資対象としている東南アジアのマクロ経済、デジタルエコノミー、そしてスタートアップエコシステムの現状と今後について紹介していきます。

本稿を通して、ジェネシア・ベンチャーズが東南アジアスタートアップへの投資活動をしている理由を少しでもお伝えできればと思っています。

※気付いたら1.1万字を超える大作になってしまったので、お急ぎの方は「まとめ」や「東南アジアスタートアップエコシステムの未来」の章を読んで頂ければと思います。

東南アジアのマクロ経済環境

まずは、東南アジアのマクロ経済環境を整理していきます。

日本や中国、インドとの比較で東南アジアを捉えると肌感を持ちやすいと思うので、比較しながら見ていきましょう。

東南アジアは、ミャンマー・タイ・ベトナム・ラオス・カンボジア・マレーシア・シンガポール・フィリピン・インドネシア・ブルネイ・東ティモールの11ヵ国によって構成されています。

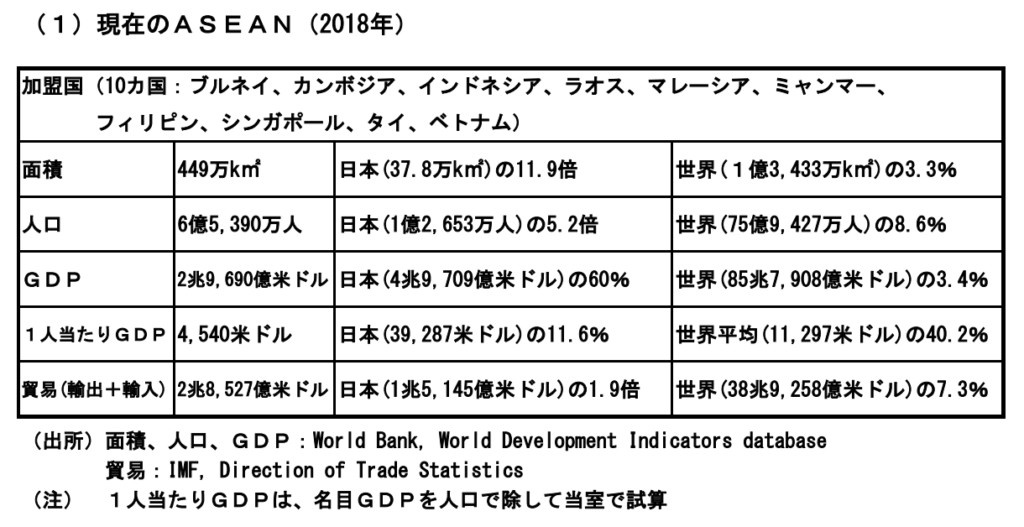

ASEAN(東ティモールを除く東南アジア10ヵ国による地域協力機構)の2018年の人口は約6億5,000万人です。中国(約14億人)やインド(約13.5億人)の約半分、日本(約1.26億人)の約5倍ですね。

そして、ASEANの2018年のGDPは2兆9690億ドルで、インド(2兆7,263億ドル)とほぼ同じ、日本(4兆9709億ドル)の約60%、そして中国(13兆0800億ドル)の約23%です。

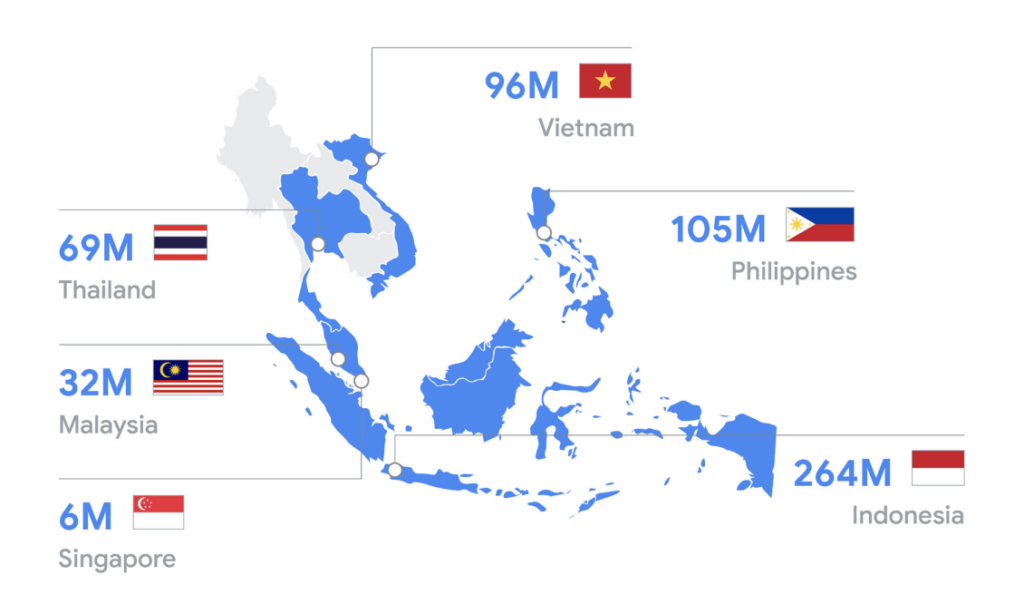

国別人口ではインドネシアが約2.64億人で東南アジア全体の約4割を占めます。次いでフィリピン約1.05億人、ベトナム約9,600万人、タイ約6,900万人です。フィリピンやインドネシア、カンボジアなど出生率が高い国が多く、ASEANの人口は2030年までに7億人を超えると予測されています。

ASEANの2015年の平均年齢を見ると、シンガポール(40.0歳)とタイ(38.0歳)は日本(46.5歳)や中国(37.0歳)と同様に高齢化が進んでいます。

一方でフィリピン(24.2歳)、インドネシア(28.4歳)、ベトナム(30.4歳)の平均年齢はインド(26.6歳)と同水準で非常に若く、これらの国は人口規模も大きいことからASEAN全体としては若年人口比率が高いです。

2018年のASEAN国別GDPランキングは、1. インドネシア、2. タイ、3. シンガポール、4. マレーシア 、5. フィリピン、6. ベトナムという順番になります。

東南アジア最大の人口とGDP規模を誇るインドネシアは、日本の約2倍の人口を抱える一方で、GDPは日本の約5分の1です。まだまだ発展途上にありますが、さらなる人口増加と1人当たりGDP増加による成長余地も大きいです。

2018年の東南アジア全域のGDP成長率は4.7%です。

国別に見てもカンボジア7.5%(世界7位)、ベトナム7.0%(世界12位)、ミャンマー6.8%(世界16位)、ラオス6.3%(世界27位)、フィリピン6.2%(世界29位)、インドネシア5.7%(世界39位)と、東南アジアは南アジア・アフリカと並んで、成長地域として世界的な注目を集めています。

一人当たりGDPでは、シンガポールが64,582ドル(約700万円)と日本の39,303ドル(約426万円)を大きく上回ります。

一方、マレーシア11,239ドル(約122万円)、タイ7,274ドル(約79万円)、インドネシア3,894ドル(約42万円)とほとんどの国では日本を大きく下回ります。

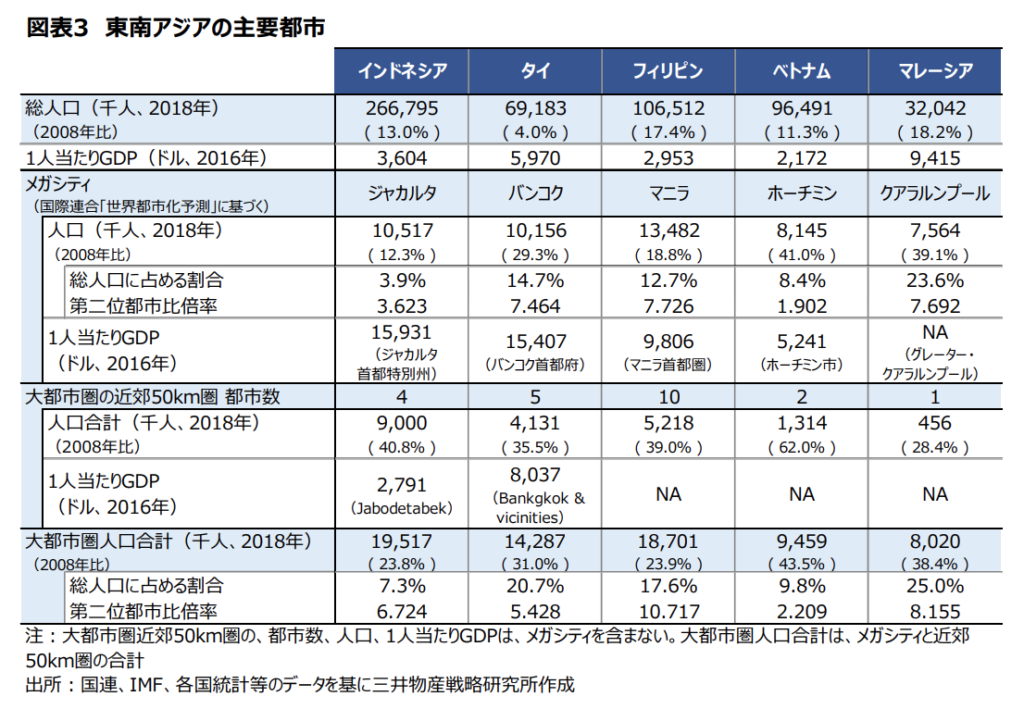

シンガポール・ブルネイを除いて、一人当たりGDPでは日本を大きく下回る東南アジアですが、国内の所得格差の大きい東南アジアにおいては、都市別に経済規模を考えなければ大きく見誤ります。

東南アジアの主要都市別の2016年1人当たりGDPは、ジャカルタ15,931ドル(約170万円)、バンコク15407ドル(約165万円)、マニラ9806ドル(約105万円)となります。

主要都市内でも所得格差が大きいため、日本人の平均所得と同等もしくはそれ以上の所得水準の富裕層も多いです。

実際にジャカルタ現地で生活する肌感覚として、日本と同等やそれ以上の価格帯の飲食店や小売店が繁盛していることからも、都市部には購買力のある消費者が多く存在していると感じています。

東南アジアマクロ経済環境まとめ

東南アジアマクロ経済環境のまとめは、下記の3点です。

1. 2030年には7億人(中国・インドの約半分)を超えるペースで増加する人口規模を抱えており、総じて若年人口比率は高い

2. 南アジアやアフリカと並んで高い経済成長の見通しと、中間層・富裕層増加による消費市場の拡大

3. 文化や宗教、産業構造や国家の成り立ちが異なる11の国々によって構成されており、1つの国の中でも地域や所得水準によって様相が大きく異なる

総じて東南アジアのマクロ経済環境の今後の見通しとしては、ポジティブな要素が多いと考えています。

その一方で、物流やネットなどのインフラ整備や、官僚主義的手続きなどの制度面や政治リスク、貧困や教育格差問題、そして直近だと米中貿易摩擦による中国向け輸出の低迷など多数の課題も抱えています。

また、タイやマレーシアをはじめとして、東南アジアの多くの国では中所得国の罠に陥いるリスクが懸念されており、産業構造の高度化も今後の経済成長には必要不可欠です。

これらの課題を解決し、持続的な経済成長と社会システムの高度化を実現するためには、政府や大企業、中小企業の有機的な連携はもちろんですが、スタートアップによる新産業創出や雇用創出も非常に重要です。

特に発展途上にある東南アジアの国々において、スタートアップが担う役割は先進国と比べて相対的に大きくなると思っており、VCとして東南アジアの国や地域社会の未来を担うスタートアップの創出に微力ながらも貢献できることに大きなやりがいを感じています。

東南アジアのデジタルエコノミー

Google , Temasek , Bain &Companyによるインターネットエコノミーレポート「eConomy Southeast Asia 2019」を見ながら、東南アジアのデジタルエコノミーを整理していきます。(※ここでいうデジタルエコノミーとは、”インターネット上の消費市場”を指しています。)

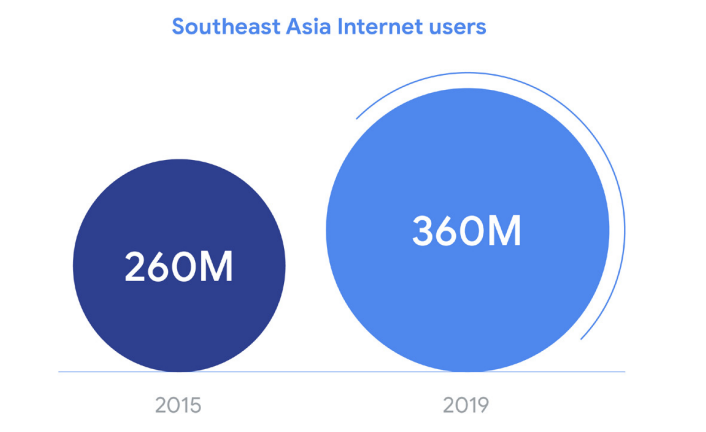

近年東南アジアのインターネットユーザー数は急増しており、2015年の約2.6億人から2019年には約3.6億人と、4年間で新たに約1億人がインターネットにアクセスしています。

また、今後15年間でさらに1.5億人が加わり、東南アジアのインターネットユーザー数は、2035年には5億人を超えると予測されています。

東南アジアのインターネットユーザーの特徴として、中国やインドと同様にモバイルファーストであることが挙げられます。モバイルファースト社会においては、先進国でPCベースで利用されているサービスもモバイルベースで再定義する必要があり、特に地方ユーザーやブルーカラー層はモバイルオンリーの比率が高く、彼ら/彼女らが理解して、安心して利用できるサービスが求められています。

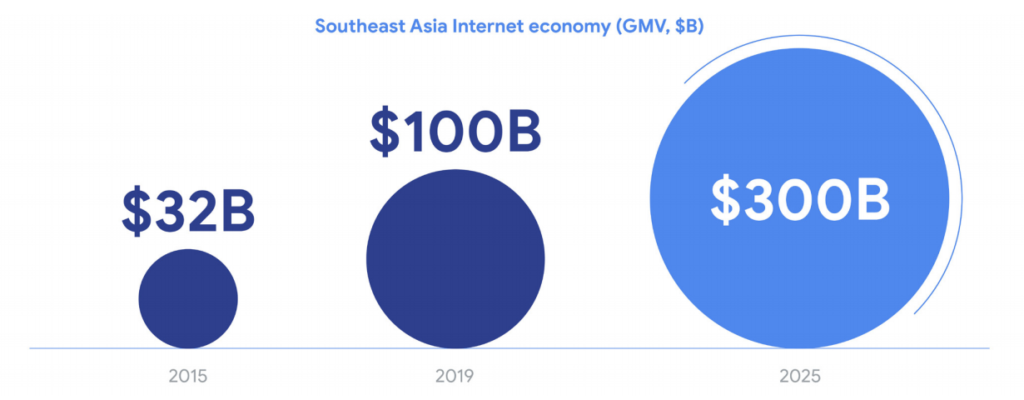

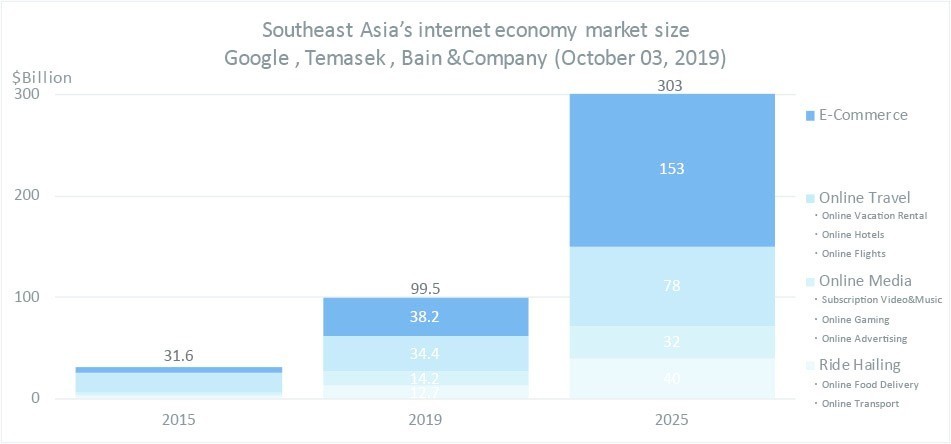

東南アジアのデジタル経済は、2015年の$32B(3.5兆円)から2019年には3倍の$100B(約10.7兆円)に達し、さらなるインターネットユーザー数と中間層・富裕層人口の増加により、2025年には$300B(約32兆円)にまで成長すると予測されています。

デジタルエコノミーは、Eコマースを筆頭に、オンライントラベル、オンラインメディア(動画・音楽・ゲーム・広告)、配車サービス(タクシー・デリバリー)によって主に構成されています。

特にEコマースの成長は著しく、今後ARPPU増加と地方ユーザーのEC化、商材の多様化により、2025年には2019年の約4倍の$153B(約16.6兆円)に成長すると予測されています。

2018年の日本のBtoCのEC市場規模は約18兆円なので、日本のEC市場成長を加味しても2030年頃には東南アジアEC市場は日本と同規模水準となりそうです。

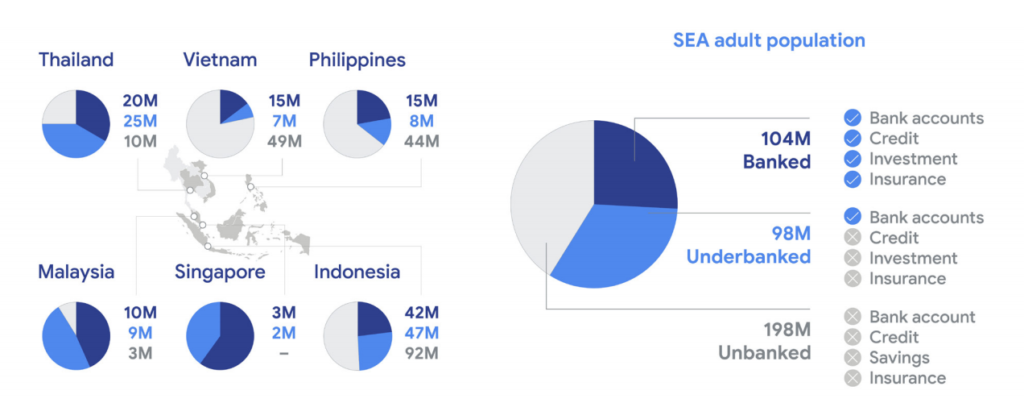

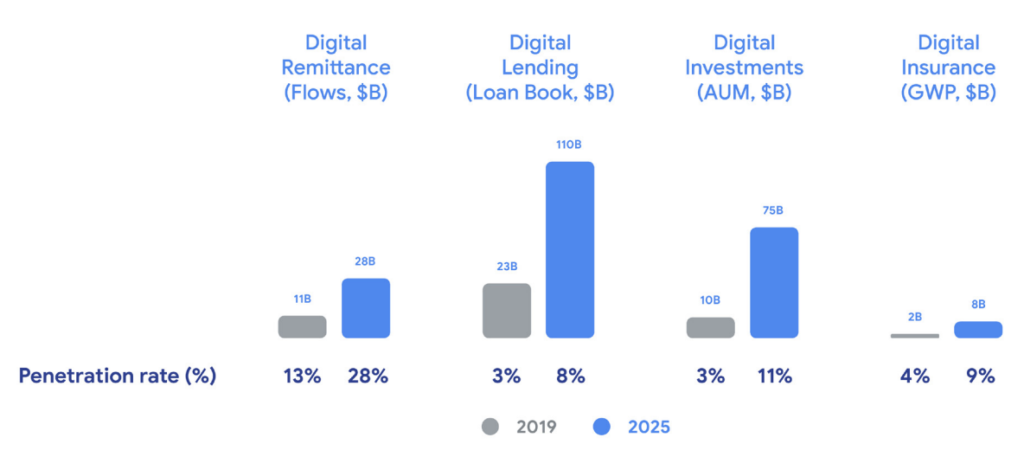

東南アジアでは伝統的な金融サービスへのアクセスは限られています。

近年銀行口座保有率は大きく上昇し、現在では東南アジアの成人年齢人口約4億人のうち、半数以上が銀行口座を開設しました。

その一方で、ベトナムやフィリピン、インドネシアでは銀行口座保有率は依然として低く、銀行口座を開設しててもほぼ利用していない人々も多く、融資や資産運用、保険などの金融サービスへのアクセスはさらに限定的です。

こうした背景から、近年東南アジアではFintechスタートアップへの注目が高まっており、決済や融資サービスを中心に大型調達も増えています。

オンライン資産運用やデジタル保険の浸透率はまだ非常に低いですが、今後大きな伸び代があります。

ちなみにジェネシア・ベンチャーズ支援先のQoala社はインドネシアを中心に東南アジアでマイクロ保険を提供しています。2019年にSequoia Capitalからの資金調達を実施し、TokopediaやGrabなどのプラットフォーマーとパートナーシップを結んで急成長しています。

今後5-10年で、金融だけではなく、ECや教育、医療やエンタメなど幅広い分野で既存サービスに十分アクセスできなかったユーザーがオンラインで良質なサービスにアクセスできるようになるデジタル・インクルージョンが進むと考えています。

東南アジアのデジタルエコノミーまとめ

東南アジアのデジタルエコノミーまとめは下記の3点です。

1. 東南アジアのインターネットユーザーは直近4年間で1億人増加し、今後も増加が見込まれる。その多くがモバイルからインターネットにアクセスしており、今後さらに地方ユーザーやブルーカラー層のオンライン化が進む。

2. Eコマース、オンライントラベル、オンラインメディア、配車サービスを中心にデジタル経済は成長しており、2030年頃には東南アジアEC市場は日本と並ぶと予測される。

3. 銀行口座普及率は高まってきているが、融資や資産運用、保険などの金融サービスへのアクセスは限定的で、フィンテックスタートアップの参入余地が大きい。金融だけではなく、ECや教育、医療やエンタメなど幅広い分野でデジタル・インクルージョンが起こる。

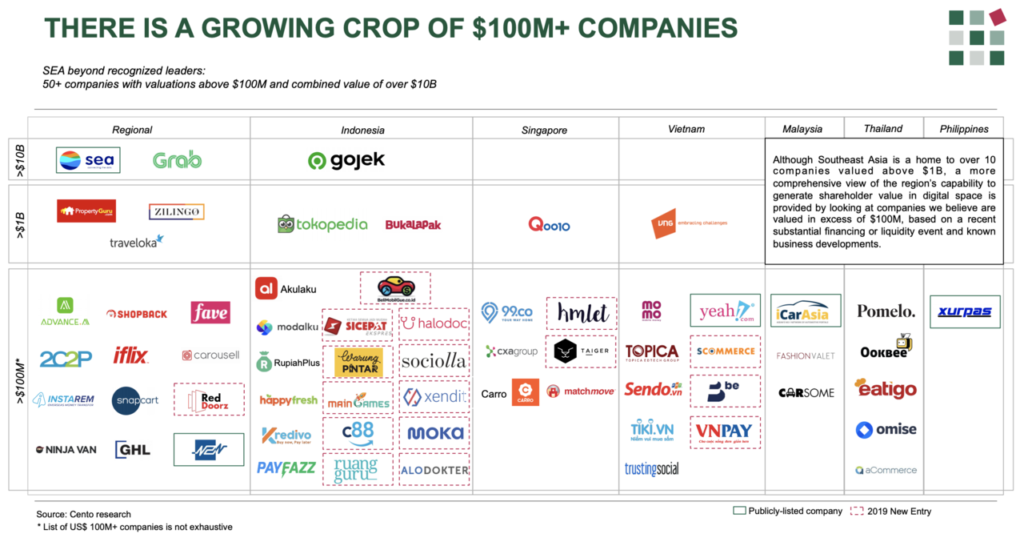

東南アジアのユニコーンと主要スタートアップ

日本総研の岩崎さんによるレポート「東南アジアのスタートアップの進化と活発化する日本企業との連携-東証マザーズ上場を展望して」とシンガポールVCのCento Venturesによるレポート「Southeast Asia Tech Investment – 2019」をベースに東南アジアのスタートアップエコシステムを整理していきます。両レポート共に非常によくまとまっておりますので、是非原文も読んでみてください。

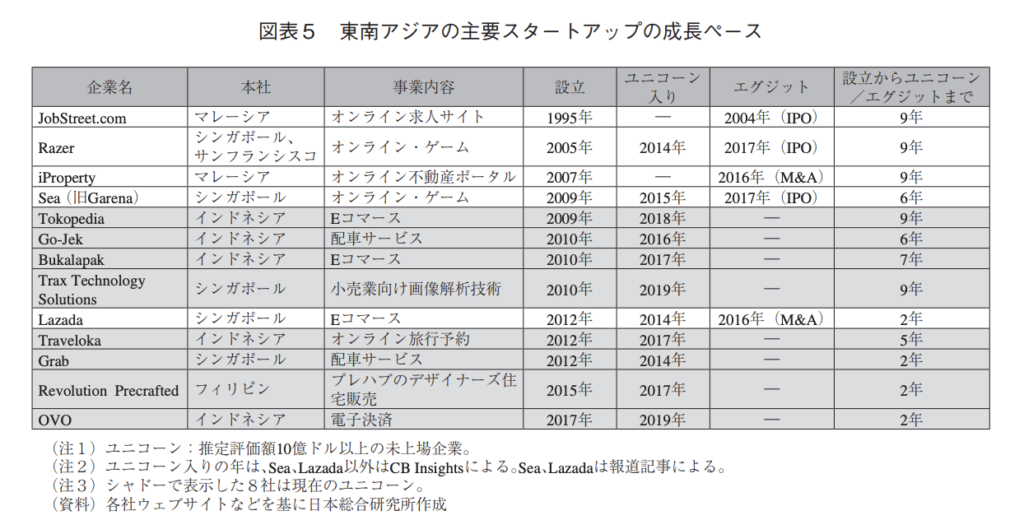

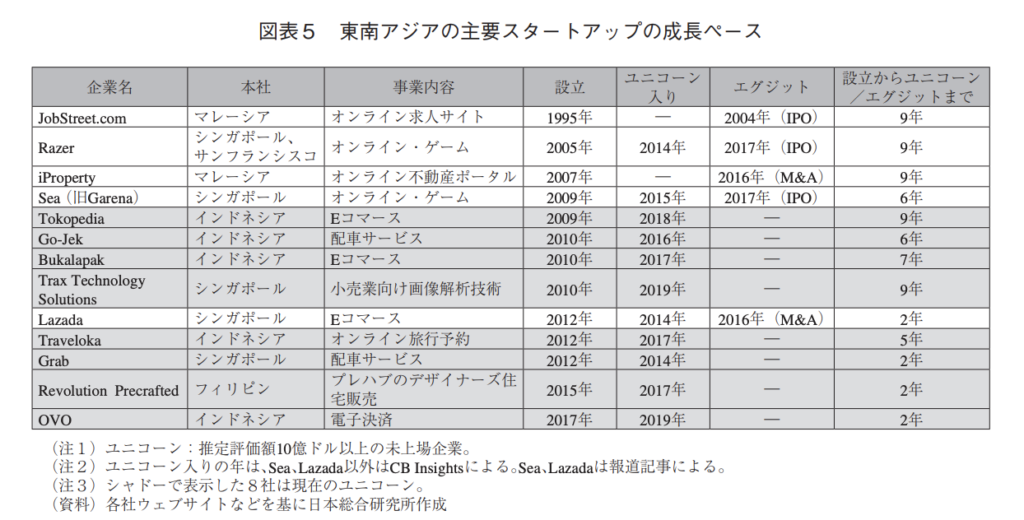

こちらは東南アジアの主要スタートアップをまとめた図表です。

2020年3月末時点で東南アジアのユニコーンスタートアップは8社挙げられており、EコマースのTokopediaとBukalapak、配車サービスのGrabとGojek、オンライン旅行予約のTravelokaの5社は日本でも有名ですね。

ジェネシア・ベンチャーズのGeneral Partnerのたかさんの「インドネシア唯一のデカコーン Gojekを解説してみる [Part1]」や「東南アジア デカコーン企業と日系大手企業の意外な関係<前編>」などはインサイダー目線のとても良い記事なので、是非読んでみてください。

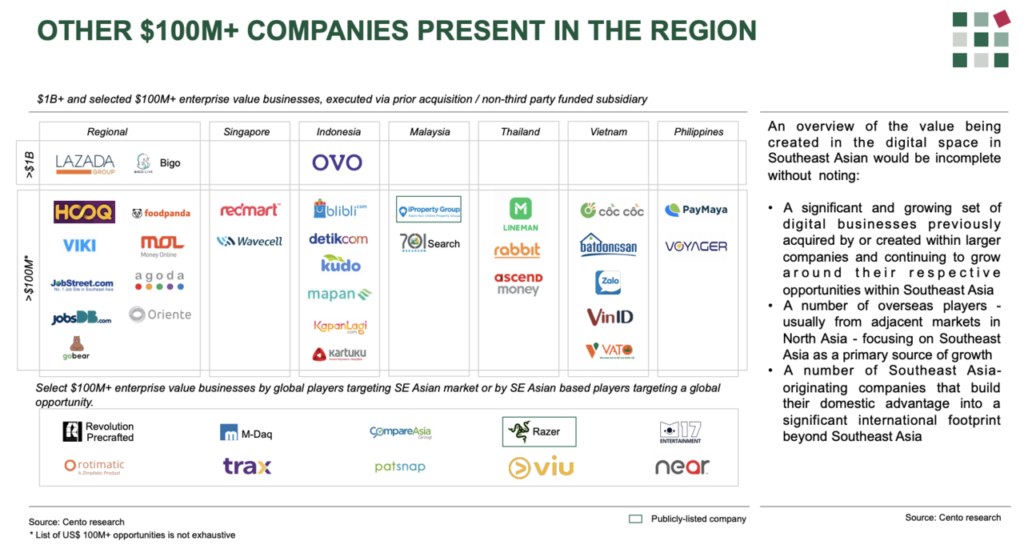

残る3社の小売業向け画像解析技術のTrax、プレハブのデザイナーズ住宅販売のRevolution Precrafted、電子決済のOVOを簡単にご紹介します。

Traxは画像解析技術によりコンビニやスーパーなどの小売店の商品棚の最適化サービスを提供しています。小売店の店舗スタッフやメーカーの営業担当による撮影、もしくはTraxの専用小型カメラにより撮影された画像を解析し、在庫状況や商品棚上のシェアを可視化します。分析結果を踏まえた対応アクションが店舗スタッフに送信され、棚を最適化することで売上アップを実現しています。アーキタイプのブログでTraxについて詳しくまとめられていたので気になる方は是非。

Revolution Precraftedはフィリピンを代表する大手不動産デベロッパーCentury Properties創業者の息子であるRobbie Antonioによって創業されたプレハブのデザイナーズ住宅販売スタートアップです。世界的に著名な建築家やアーティストが設計したプレハブ工法のデザイナーズ物件を、低価格かつ短い工期で提供しています。Century Propertiesのサポートのもと、2015年の創業から2年足らずで時価総額$1B以上を超えてユニコーンスタートアップとなっていましたが、事業進捗の大幅な遅れや企業評価額に対して不自然な資金調達額などから、複数メディアから疑念の声が上がっています。

OVOは、インドネシア大手財閥リッポー・グループによって設立されたモバイルウォレットスタートアップです。当初はリワードアプリとして開発されましたが、その後モバイルウォレットに転換し、GrabやTokopediaとパートナーシップを締結することでユーザー数を大きく伸ばしています。

Gojekの提供するモバイルウォレットGopayと熾烈なマーケティング競争を繰り広げており、親会社のリッポー・グループはこれまでOVOに毎月$50M以上を支出していたようですが、2019年11月に同社はOVOの保有株式の70%以上を売却したと発表しています。

ユニコーン以外の主要スタートアップとしては、JobStreet、Razer、iProperty、Sea group、Lazadaの5社が挙げられているので簡単にご紹介します。

ユニコーン以外の主要スタートアップとしては、JobStreet、Razer、iProperty、Sea group、Lazadaの5社が挙げられているので簡単にご紹介します。

2社目は、2017年に香港証券取引所に上場したゲーミングデバイスメーカーRazer。ゲーミングデバイスだけではなく、マレーシアとシンガポールではRazer Payというモバイルウォレットサービスも提供しており、VISAとのパートナーシップも締結しています。詳しくは経済メディアStrainerの「高機能ゲーミングPC「Razer」ゲーミング軸にデジタル銀行にも進出」を読んでみてください。

3社目は2015年にNews Corp傘下のREA Groupに$534Mで買収された不動産ポータルiProperty。東南アジアではPropertyGuruと不動産市場のトップ争いをしています。2019年にREA Groupは、傘下のiProperty.com.sg(シンガポール)とRumah123.com (インドネシア)をシンガポールの不動産スタートアップ99.coへ譲渡するかたちでジョイントベンチャー(JV)を設立し、REA GroupはJVの27%を保有しています。ちなみにPropertyGuruは2019年末にIPOを予定していましたが、市場の先行き不安から直前に上場申請を撤回しています。

4社目は、2017年に東南アジアスタートアップ初のニューヨーク証券取引所への上場を果たしたオンラインゲームやEコマースサービス、決済サービスなどを運営するSea Group。こちらも経済メディアStrainerの「売上3倍!急成長続けるアジアのインターネット企業「Sea」が凄い」に詳しくまとまっています。

そして5社目は、2016年にAlibabaから$15B(約1,620億円)の評価額で合計$1Bの出資&既存株買収を受け、経営権を取得されたEコマースLazada。さらに2017年にAlibabaは追加で$1B出資し、保有株式比率を83%まで引き上げています。

AlibabaはLazadaの事業戦略に大きな影響を与えています。1つは2018年にローンチしたLazmallです。これはAlibabaのTmallのLazada版で、100%正規品のみを扱うオンラインモールです。自社のマーケットプレイスに出店するマーチャントに対してマーケティングや分析ソリューションを提供してマネタイズすることで、Lazadaを自社のようなアセットライトなビジネスモデルに進化させています。そしてAlibabaは中国から20万店のマーチャントをLazadaに連れてくることで、SKUを大きく拡充しました。

Cento Venturesのレポートでは、上記の東南アジアユニコーンスタートアップに加えて、評価額$100M以上の会社をまとめています。

注目すべき会社は多数あるのですが、個人的に特に気になっているのは、ゲーム・SNS・メディアのVNG Corporation、ライブストリーミングBigo、ファッションコマースZilingo、不動産ポータル99.co、レンディングAkulaku、教育サービスRuangguru、オンライン医療Helodoc、中古車マーケットプレイスCarro、モバイルウォレットMomo、オンライン保険比較Gobearの10社です。

これらの東南アジア注目スタートアップはまた別記事でまとめたいと思います。

東南アジアの資金調達環境

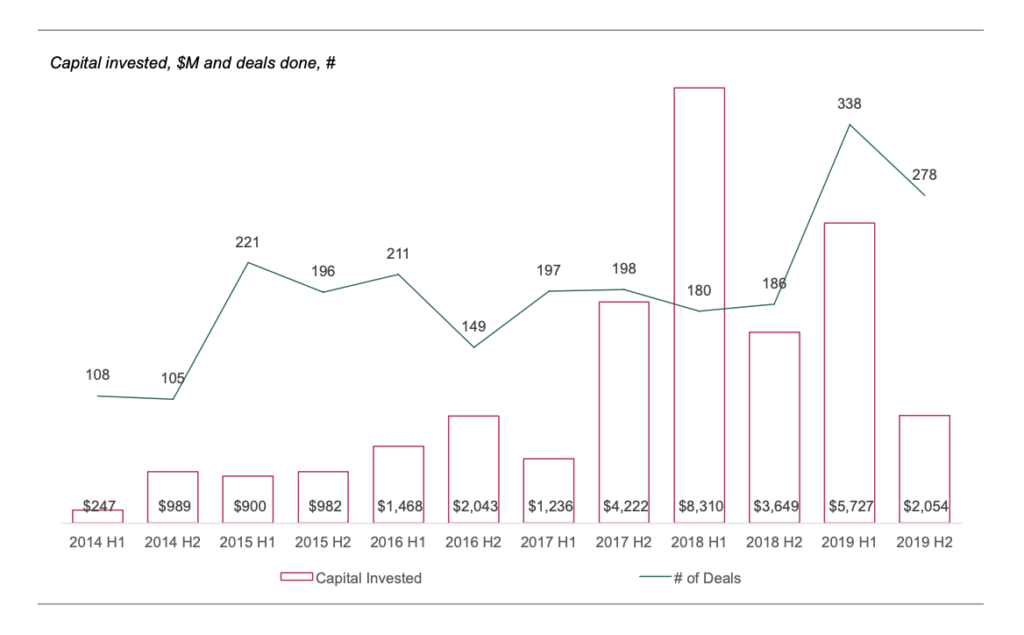

東南アジアの資金調達環境を見ていきましょう。下記のグラフは2014年から2019年の半期ごとの東南アジアスタートアップの資金調達額の推移です。

2019年の東南アジアスタートアップによる資金調達額は$7.78B(約8,300億円)。同時期の日本スタートアップの資金調達額は4462億円です。また、2019年の東南アジアのディール件数は616件、日本は1,406件です。

資金調達額、ディール件数の数字は、上場市場含めたエコシステムの違いが大きいことや公開案件に限られていることから、単純比較にあまり深い意味はないと思っていますが、参考程度に見ていただければと思います。

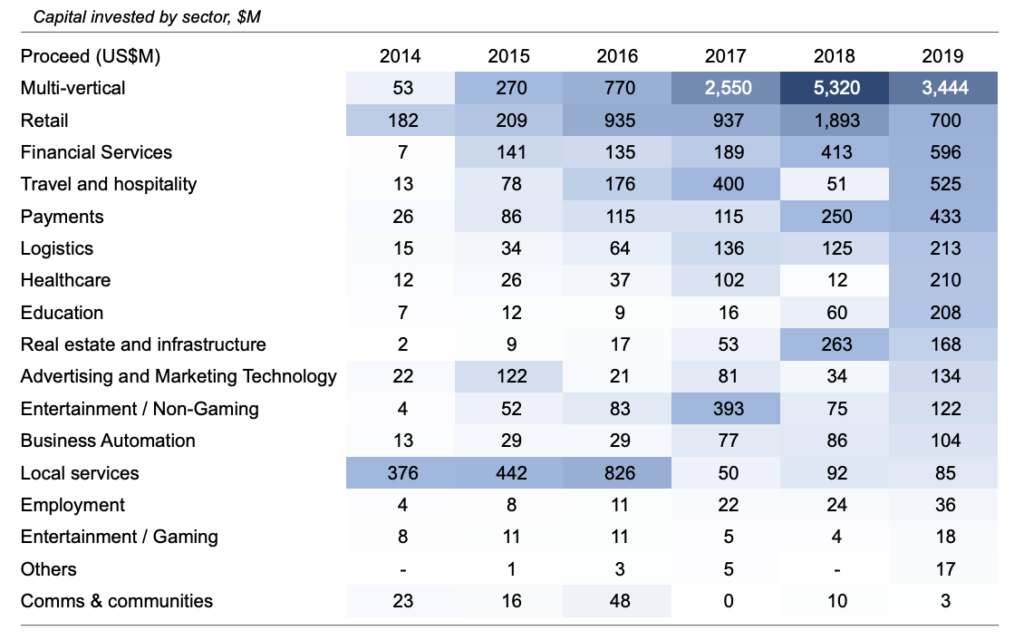

事業領域別の調達金額では、Multi-vertical(GrabやGojekなど複数の事業領域を跨がるスーパーアプリ)がトップで、Retail、Financial Services、Travel and hospitalityの順です。

今後東南アジアではLogistics、Healthcare、Education、Real Estateなどの領域から大きく成長する会社が出てくるだろうと考えています。

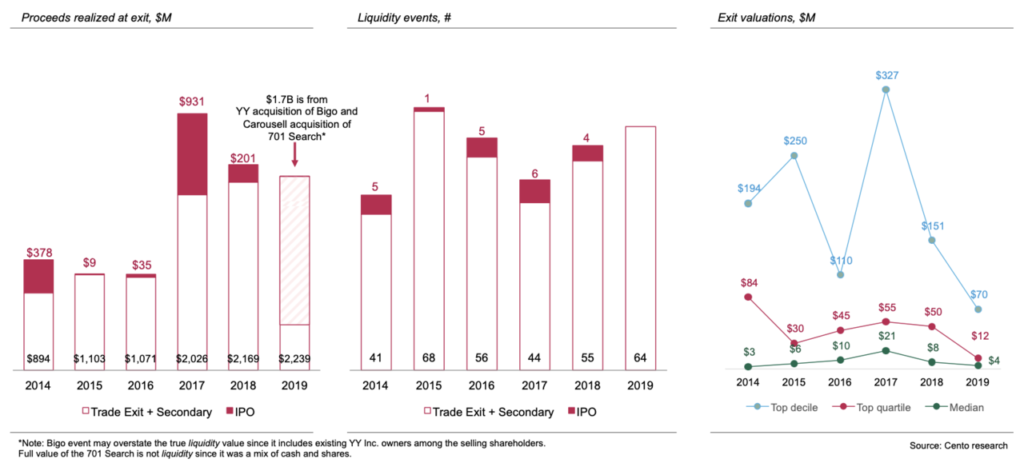

よく「東南アジアのスタートアップ投資においてExit機会はあるのか?」という質問を頂きます。

その回答は「IPOはまだ非常に少なく、市場整備にもう少し時間がかかりそうだが、M&Aやセカンダリーを中心にExit機会は増加しつつある。」です。

2019年のExit総額は$2,24B(約2400億円)で、そのうち$1.7Bは中国のライブストリーミング企業YYによるBIGOの買収です。Exit件数は64件で、IPOはなく、全てM&Aとなっています。

東南アジア各国の証券取引所は総じて未発達であり、シンガポール証券取引所ですら上場企業の時価総額は6,870億ドルと東京証券取引所(5.3兆ドル)の1割強です。

現時点で東南アジアのスタートアップの上場先マーケットとしては米国、香港、オーストラリア、シンガポールがありますが、まだ事例は非常に少ないです。インドネシアなど東南アジア各国の証券取引所もスタートアップ上場に向けて整備を進めていますが、もう少し時間はかかりそうです。

日本の東京証券取引所マザーズも東南アジアスタートアップの上場誘致に力を入れており、良い選択肢の1つになると良いなと思っています。

今後10年の東南アジアの資金調達環境

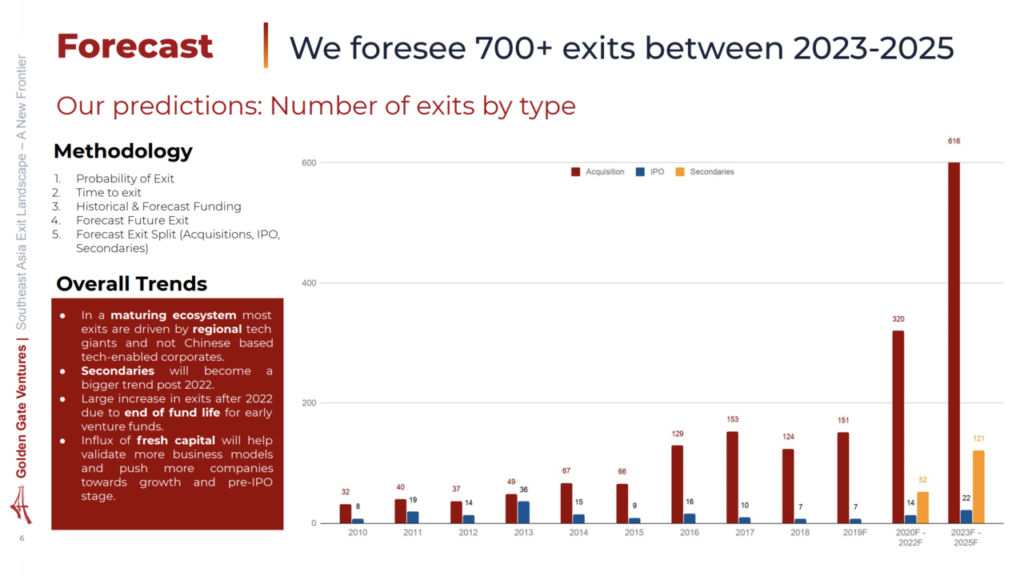

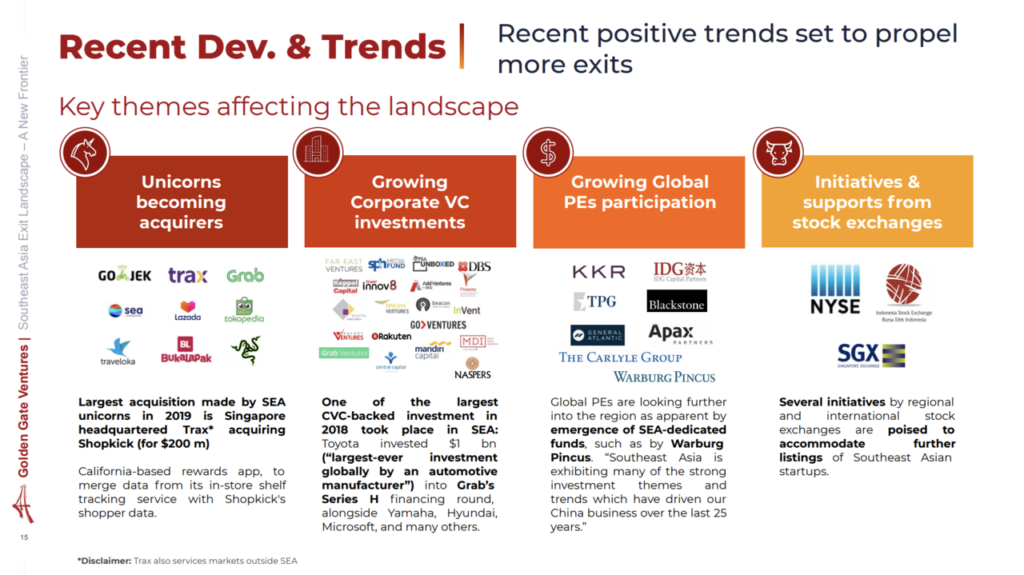

Golden Gate VenturesとINSEADによるレポート「Southeast Asia Exit Landscape」で今後のExit環境がどう変化するのかを見ていきましょう。

結論として、M&Aとセカンダリーの増加によりExit機会は大きく増加すると予測されています。

ちなみに日本と東南アジアのExit環境の違いとして、セカンダリー案件の多寡があります。東南アジアでは、マザーズのような整備された新興企業向けの上場市場がなく、Exitまでの期間が読みにくいことから、ある会社の株式をシード・アーリーステージで取得したエンジェルやVCが、ミドル・レイターステージでVCや事業会社、PEにセカンダリーで株式を売却することが比較的よくあります。

今後東南アジアのExit件数が大きく増加する要因としては、下記の4点が挙げられています。

1. これまで東南アジアのExit環境においては、中国のAlibabaやTencentの果たす役割が大きかったが、近年東南アジアのユニコーンをはじめとする大手スタートアップが買い手に回りつつあり、M&Aやセカンダリーの機会が増加。

2. 2019年にトヨタがGrabに$1Bを出資したり、現地の財閥や大手銀行によるCVCも増加していることから、事業会社やCVCによるM&Aやセカンダリー機会が増加。

3. 近年KKRやGeneral Atlantic、Warburg PincusなどのグローバルPEファンドが東南アジアへの投資を強化しており、セカンダリー機会が増加。

4. ニューヨーク証券取引所やシンガポール証券取引所、インドネシア証券取引所のスタートアップ支援体制が強化されることでIPOが増加

東南アジアスタートアップエコシステムの未来

Sea Groupは2008年、Tokopediaは2009年、Gojekは2010年、Grabは2012年に創業され、過去約10年間で東南アジアスタートアップエコシステムは大きく成長してきました。

そして、2020年代の東南アジアスタートアップエコシステムは次のフェーズに突入していきます。大きな変化は下記の3点だと考えています。

①都市部/コンシューマー向けサービスから、地方部/デジタルトランスフォーメーションへ

2010年代では、主に都市部のユーザー向けのEコマースやOTA、SNSやゲームなどの事業領域から大きく成長するスタートアップが生まれてきましたが、2020年代は地方ユーザーやブルーカラー層、中小企業へのインターネットの普及と、財閥や銀行などの大手企業のデジタル化の意欲が高まってきたことで、多くの産業でデジタルトランスフォーメーションのチャンスが生まれてきています。

特にFinance、Logistics、Healthcare、Education、Real Estate、Retail、Agricultureなどの巨大産業のデジタル化には大きなチャンスがあり、多くの有望なスタートアップが生まれています。

②シリアルアントレプレナーや業界経験者による起業の増加

2010年代では、ほとんどの起業家は初めての起業であり、事業・組織共に試行錯誤を重ねて、時間をかけて大きく成長してきましたが、2020年代はシリアルアントレプレナーやユニコーンスタートアップ、グローバルテック企業出身者による起業が増加し、これまでよりも短期的に大きな事業や組織を作り出すスタートアップが増加していくはずです。

実際にインドネシアでは、GojekやLazadaなどのユニコーンスタートアップ出身者やExitに成功したスタートアップのマネジメントメンバーによる起業が増えています。事業・組織作りを一周経験している起業家は、高い視座を持って過去の失敗経験を生かしながら、事業・組織の立ち上げができる可能性が高いです。

③グローバル投資家の流入によるスタートアップエコシステムの成長

特に2010年代前半では、東南アジアスタートアップがアクセスできる投資家は限られていましたが、2020年代は中国や米国、インドやヨーロッパ、日本や韓国などのグローバル投資家による東南アジアスタートアップへの投資が加速していきます。

グローバル投資家の流入は資金面だけでなく、知識や経験、ネットワークや起業家マインドなど様々な面で東南アジアのスタートアップエコシステムにプラスの影響を与えるはずです。

最後に

当初想定していたよりもかなり長くなってしまいましたが、東南アジアのスタートアップエコシステムに興味のある方に少しでも役に立つ記事になっていると嬉しいです。

また、今回は触れませんでしたが、COVID-19によって東南アジア経済や資金調達環境を含むスタートアップエコシステムも大きな影響を受けており、改めてその影響を踏まえてどのような未来があるのか考えたいです。

私はキャリアをインドでスタートして、今はインドネシアベースで東南アジアのスタートアップへの投資活動をさせて頂いておりますが、贔屓目なしにこれからのアジアは最高にエキサイティングだと思っています。

また、資金面や技術面、ネットワーク面やマインド面など日本が東南アジアで果たせる役割はまだまだあると思っており、より多くのスタートアップや事業会社、投資家がアジアに目を向けて、共にアジアでチャレンジしていけると嬉しく思っています。

間違いやご意見などありましたらTwitterやFacebookにご連絡頂けますと嬉しいです。

東南アジア・インドスタートアップへの投資や、東南アジア・インドでの事業についてのディスカッションもいつでもウェルカムですので、それらについてもお気軽にご連絡頂ければと思います。