事業のネタ帳#37 「個人のお金を増やす」事業ネタ

振り返ると、2022年は激動の年でした。

コロナ禍の世界的な金融緩和による反動とウクライナ戦争が重なり歴史的なインフレが世界経済を襲ったり、急速な利上げでテック株中心に市場がクラッシュしたり、円相場が32年ぶりに150円/ドルをつけたり、FTXが破綻したり、等々。

改めて自分のお金は自分で守ることの重要性を私自身強く感じさせられました!

そこで今回は、不安定な世界情勢の中で、一人一人が真剣に取り組まないといけない個人の資産形成について、足元のマクロ環境や、最近のトレンドを整理しながら、事業機会について考えてみました。

なぜ個人の資産形成なのか

日本では、給与所得を貯蓄しローンで住宅を購入、給料のみを原資に返済し、返済しているうちに定年退職し年金生活に入る、といったライフスタイルがまだ普遍的であるようです。

私が住んでいた中国でも、将来に不安を覚えるが故に貯蓄を重んじる文化はありましたが、普通預金や定期預金のほかにも、一部を理財商品(高利回りの資産運用商品)に回したり、株を買ったり、安全資産として金を保有したり、リスクを分散しながら、マルチベースの資産形成をしているの人が多いです。これは資産運用に長けた人や、金融の知識がある人に限りません。私の母、親戚の叔父や叔母も、ほぼ全員株に投資してますし、私がよく行ってた屋台の烤串の店長は、朝~昼は株、夜18時~屋台で稼いだお金で実家で大きな一軒家を建てたという例もあります。

日本は個人で投資をする人が少ない

日本はまだ投資をしている人が少なく、運用に対して消極的な人が多い印象です。

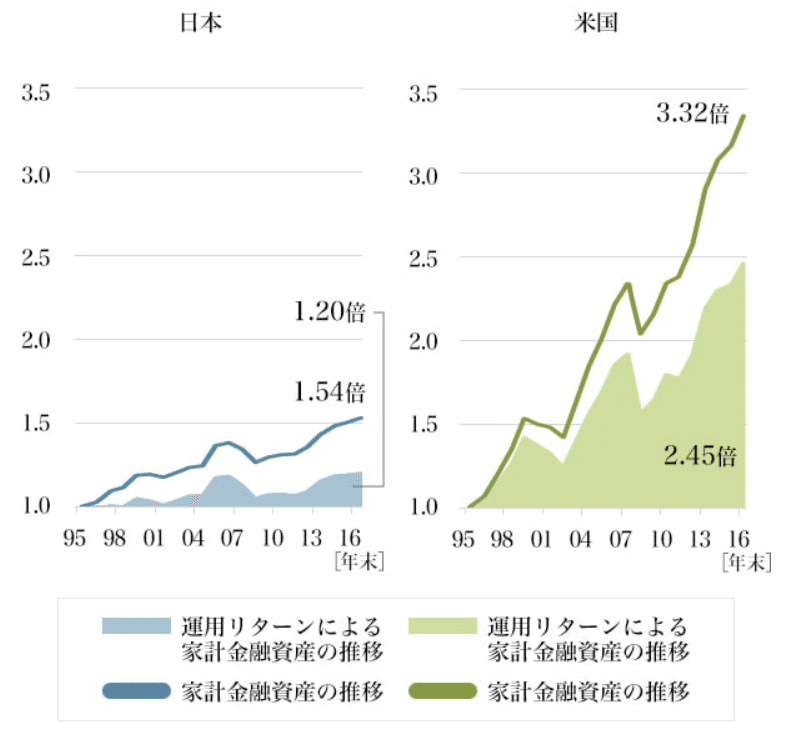

少し古いデータですが、金融庁が公表した「金融レポート」の日本と米国の家計金融資産の増え方を見ると、1995年比で日本が1.54倍だったのに対して、米国は3.32倍に増えています。

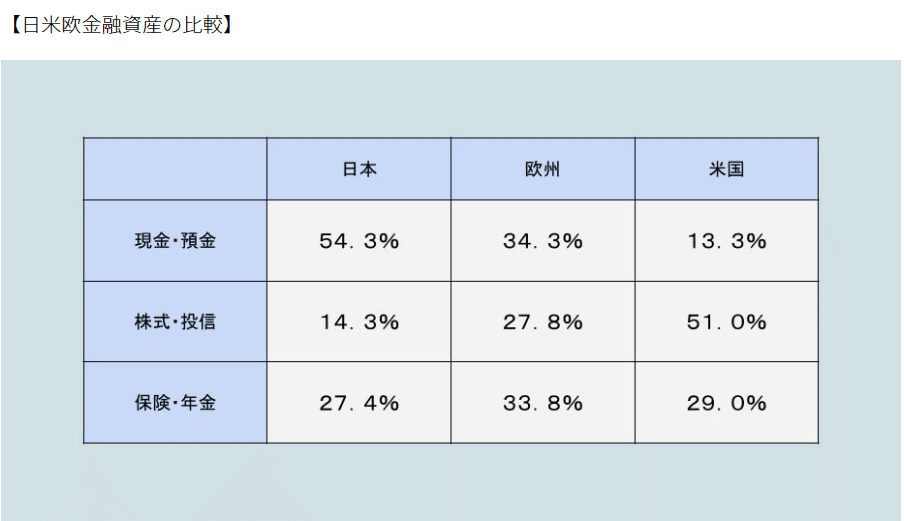

なぜこんなにも差が開いてしまっているのか、その一因は、家計の金融資産構成比の違いにあります。

日本人が保有している金融資産の1位は「現金・預金」で54%。

一方、米国で保有されている金融資産の1位は「株式・投信」で51%です、米国では当たり前のように株式や投資信託を保有していることが分かります。

個人の保有資産の内訳を金額ベースで見てみると、

現金・預金・・・・・・・・1,102兆円(54.9%)

債務証券・・・・・・・・・25兆円(1.3%)

投資信託・・・・・・・・・86兆円(4.3%)

株式等・・・・・・・・・・199兆円(9.9%)

保険・年金・定型保険・・・538兆円(26.8%)

その他・・・・・・・・・・56兆円(2.8%)

出所:日本銀行<資金循環統計>2022年9月

超低金利にも関わらず、ほとんど利息のつかない現金・預金に1,102兆円もの資金が貯まってます。国全体として個人の資産が2,000兆円くらいあり、1,000兆円の現預金の内10%でも投資に流れたら100兆円の流入が期待される、資産形成領域は非常にポテンシャルのあるマーケットです。

資産形成が高校の授業に組み入れられた

米国対比日本の金融資産保有率が低い理由として、教育問題がありました。

アメリカでは、実際に小学校から高校を卒業するまでの12年間を「K-12」と定義して、アメリカの代表的な非営利団体「ジャンプスタート個人金融連盟」が、が学校関係者向けに「K-12個人金融教育基準」を作成して、高校卒業までに生徒が学んでおくべき金融教育の学習基準モデルを発表しています。その内容は下記の通り:

①金融に関する責任と判断

②収入と職業

③お金の管理と計画

④信用と負債

⑤リスク管理と保険

⑥貯蓄と投資

「米国の学校における金融教育の動向」損保総研レポート 2012年10月より

日本でも、高校で金融教育がスタートした背景としては、

① 老後の資産形成問題

金融庁が2019年に公表した報告書から「老後資金2,000万円問題」が話題となりました。日本では退職金が減少傾向にあり、寿命が伸びる一方で年金支給額は減少するといわれています。そんな中資産形成・運用の「自助」の充実や資産寿命を延ばすこと、が重要視され始めました。

② ライフプランの多様化

現代では、働き方や暮らし方に多様な選択肢が持てるようになりました。フリーランスが近年増えきていたり、副業を認める会社が増えたり等、その結果、自分で生き抜く力が以前より必要になってきており、より能動的に情報を集め、自分に合った資産形成の方法を選ぶ必要が出てきています。

③ 成人年齢の引き下げ

2022年4月から、成人年齢が20歳から18歳に引き下げられました。そうなると親の同意なしでクレジットカードの契約や、銀行口座の開設など、さまざまな契約ができるようになりますがその一方で、トラブルに巻き込まれてしまうリスクも増えることになりまるので、早期から教育をしておく必要が出てきました。

勿論高校の授業だけで充分という訳では全くないですが、資産形成の重要性について、これからの世代に種を植え付けることは出来るんじゃないかと感じてます。

欧米では”Money app for kids”の領域で Greenlightやgohenry等既に多くのスタートアップが存在し、日本でも同領域の先駆者としてシャトルペイが子供の頃からいいお金の習慣を身に着ける、子ども向けプリペイドカードを提供しています。

インターネットによる近年のトレンド

1. ネット証券の台頭

証券業界における大きな変化として、ネット証券の台頭が挙げられます。アメリカではRobinhoodの様な新興ネット証券が、残高ゼロからの口座開設や、単元未満株の取引、手数料ゼロという手軽さを実現したことで投資の裾野を大きく広げました。日本でも、SBI証券、楽天証券、auカブコム証券等が約定金額以内までは手数料を無料にしたり、スマホベースの初心者にも使いやすいUIを提供するLINE証券が2022年10月時点で口座数150万を突破したりと、若年層中心に利用者が増えてきてます。

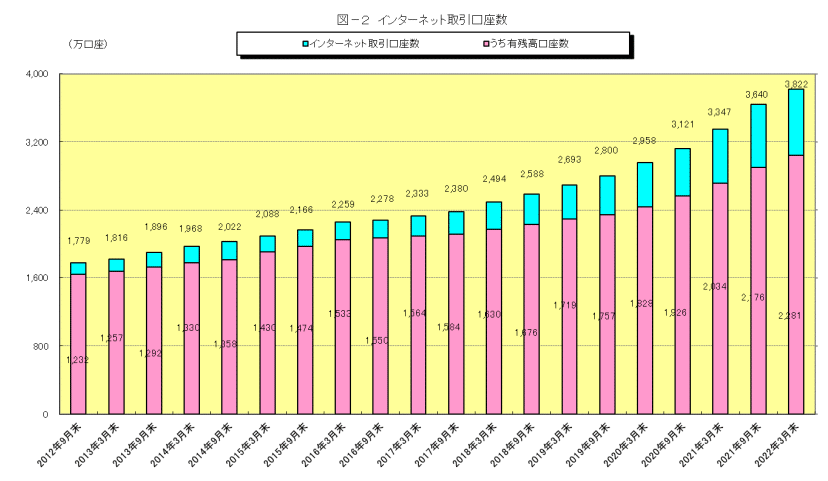

下記の図を見ると、ネット口座数は右肩上がりで、コロナ禍をきっかけに加速度的に増えてきており、全体で約3,800万口座、国民の1/3は既に口座を持っている状態です。

2. 情報格差の縮小

昔は証券会社の信頼できる担当者からクローズドに情報を貰うというのが一般的でしたが、ネット証券が増えSNSが普及したことにより、情報ソースの取得チャネルも多様化しています。

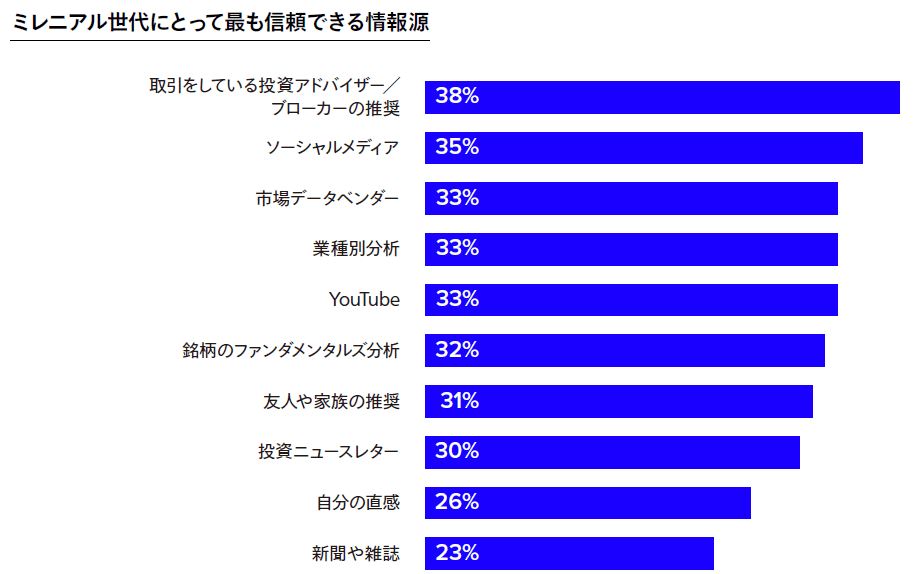

refinitiv のレポートによると、全体ではブローカーの推奨、投資ニュースレター等の情報ソースが最も信頼できる情報源とされていまが、ミレニアル世代に目を向けると、ソーシャルメディアを信頼できる投資助言のソースの1つと考えている人が 35%、Youtubeが 33%となっており、投資に関する情報も民主化してきてるのが分かります。

従来より機関投資家は上場企業に直接取材できたり、アナリストの最新のレポートを発行と同時に入手することが出来るので、コンセンサスを出し抜くアイデアをいち早く入手し、投資に活かすことが出来る立場にありました。ただ、最近は個人投資家の影響力増大に伴い、上場する新興企業を中心に、経営陣自ら発信して投資家とやり取りしたりする動きが出てきています。

中古車販売店を展開する、グッドスピード 取締役 IR 松井靖幸さんは、Twitter上で直接個人投資家の質問の応対したり、リアルタイムで会社に関する情報発信を行い、個人投資家へ寄り添ったIR活動を行っており、個人投資家向けIRの重要性が高まると考えています。

3. AIの進化

個人の資産運用において「ロボアドバイザー(ロボアド)」の存在感が高まっています。

ロボアドの特徴は、利用者のリスク許容度に応じて、最適な資産の組合せ(ポートフォリオ)を提案してくれます。「投資一任型」では、利用者が運用資金を入金するだけで、ポートフォリオに応じて自動で買い付してくれる仕組みを提供しています。これにより、投資経験のほとんどない個人が資産運用に参加できるようになりました。

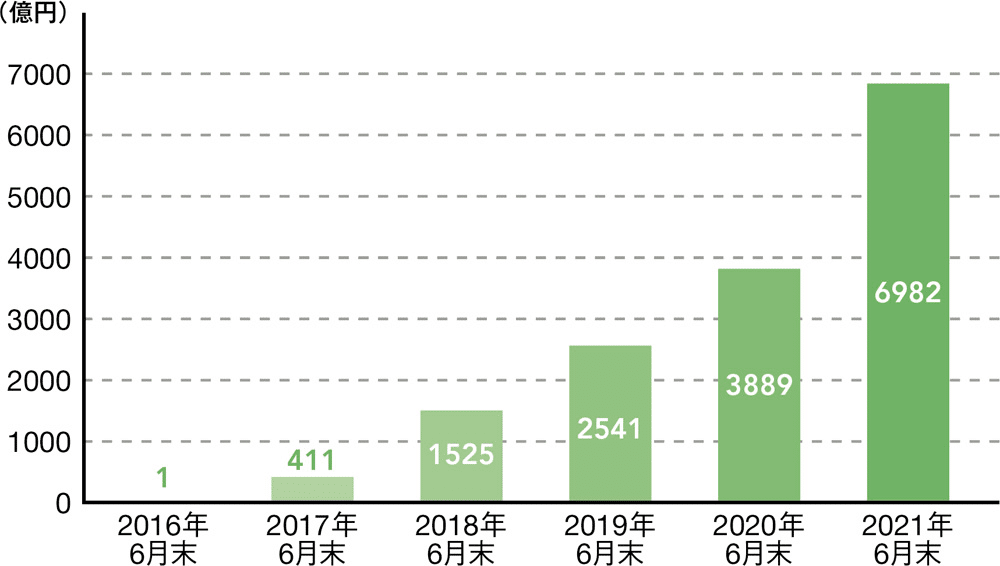

主要4社(WealthNavi,THEO,楽天ラップ, ONCOMPAS)の運用金額の合計は2021年6月末で約7,000億円。2020年~2021年では約3,000億円増と伸びが加速しています。

現状ロボアドは自動的な分散投資、市場の変動に伴うリバランスを代行するのがメインですが、今後一部投資経験がある人に対して、CTA等システマティック取引が動きだすタイミングを感知しトレンドを当てたり(ヘッジを掛けたり)、適切なレバレッジを提案してくれる上級者向けのロボアドサービスも出てくるかもしれません。

4. オルタナアセットの民主化

資産形成する上で、リスク分散は非常に重要です。通貨の分散もですが、株や債券等伝統的なアセットクラスと相関性が低いオルタナアセットへの資産アロケーションニーズが高まって来ています。

これまで、オルタナアセットは機関投資家しかアクセスができない資産クラスでした。主な理由としては、ストラクチャーが複雑でエグジットにも時間がかかるため、オルタナアセットへの投資には高い複雑性が伴うからです。

一方で、個人投資家からの需要は高まっており、流れが変わってきました。欧米ではICapital やMoonfare様なオルタナ商品を小口販売してくれる会社が伸長しており、ICapitalに関しては、2021年に投資総額$72.2Billion(約10兆円)を記録しました。

日本でもLUCAの様な類似のサービスが出てきています。

また、オルタナアセットの種類も多様化しており、未公開株のようなプライベート・エクイティ、不動産、だけでなく、ビンテージワイン、美術品、トレーディングカード、NFT等、今後も意外なものが資産形成の対象になって行くでしょう。

事業機会

上記のトレンドを踏まえ、個人投資家のエンパワーメントには、三つの要素が鍵になると考えています。

① アクセス:

一部の地域やデモグラはまだ金融商品へのアクセスが乏しい、或いはアクセスがあっても、投資言語の問題や、投資ツールの使い勝手の問題で離脱している層が一定数存在します。

グローバルで多様なアセットクラスへのアクセスを可能にするサービス、投資の敷居を下げるサービス、またはワイン・トレカ等のマイナー資産のリセール市場を促進しオルタナ投資として定着させるサービス等、スタートアップの事業機会が存在していると考えてます。

オルタナアセットの民主化領域では、株式型クラウドファンディング、イークラウドに投資しています。

② 教育:

個人投資家の金融リテラシー向上させることは、非常に重要です。例えばロボアドバイザー等の初心者向けサービスは、”便利”に対する手数料が発生し長期的に使い続けると、複利で大きな金額を取られるのも事実です(そのサービスを否定する意味では全くありません)。個人投資家にもグラデーションがあり、金融リテラシーを上げて、売買する銘柄やタイミングを自分で選べるようになれば、長期的により大きなリターンを得ることが出来ます。

E-Learning的なアプローチで授業を提供するのもありですが、プロのナレッジを大衆にも届けれるプラットフォームや、バフェットコードの様に、情報の探索コストを下げるサービスは今後大きなポテンシャルを感じます。

③ 信用:

個人投資家の参入敷居が下がり、情報の民主化が進むと、個人投資家や個人のインフルエンサーが市場に与えるインパクトが大きくなってきます。

代表的な例でいうと、2021年に起こったGameStop事件の様な、SNS経由で集まった個人投資家らが株式市場を大きく揺るがすということが可能になってしまいした。

今後は個人に届ける金融商品の質の担保、ナレッジや情報の信憑性をしっかり可視化出来る仕組み、個人の金融リテラシーやリスク許容度に適応した商品や情報を適切にレコメンドすることが重要になってくると思います。

現状日本は国民半分以上の資産を現預金(& そのほとんどが日本円)で持っており、短期的に大きなペインは感じないですが、社会全体で長期視点でみた時に、間違いなく大きな社会課題だと思います。

幸いコロナでみんな証券口座を作りました。NISAやiDeco等の制度的な後押しもあります。日本でも円安とインフレで銀行預金への懸念が高まり始めました。これから、個人の資産形成をエンパワーするサービスは、スタートアップにとって大きな事業機会になると思います!

是非、この領域で起業を考えてるかた、事業アイディアをお持ちの方がいましたら、ディスカッションさせて下さい!

宜しければDM(@Shuku_Genesia)までご連絡頂けると幸いです。