事業のネタ帳 #38 SBIR・公共調達によって生まれる事業機会

目次

- はじめに

- スタートアップの可能性の広がり

- SBIR・公共調達によって生まれる事業機会

- おわりに

はじめに

こんにちは、ジェネシア・ベンチャーズの一戸です!

有り難いことに、昨年は担当として4社に投資させていただき、自身が投資したいと強く感じていた領域である製造業、教育、物流、介護の4領域で事業を行うスタートアップに投資を行うことができました。いずれの会社もとても大きな挑戦をしており、同志として日々試行錯誤しながら挑戦を共にできることにとてもワクワクしています。

■匠技研工業(旧LeadX)【製造業】

東大発ベンチャーLeadX、中小部品メーカー向け見積支援システム「匠フォース」を正式リリース。併せて、総額6,000万円の資金調達を発表|

■Mined【教育】

子どもがロールモデルから直接学べるプラットフォーム「スコラボ」を運営するMinedがプレシリーズAラウンドで1億円の資金調達

■Logpose Technologies【物流】

「限られた車両・ドライバーのリソースを最適化し、利益を最大化するAI」運送業界向けSaaS”LOG(ログ)”好評につき販路拡大を目的とした資金調達を実施し、累計調達額1.2億円へ

(介護領域のスタートアップは未公表)

スタートアップの可能性の広がり

今年も引き続き積極的に投資をしていく所存ですが、昨今スタートアップが活躍する領域が急速に広がっていることを実感しており、ただただ今の自分が興味のある領域だけウォッチしていては気づかない事業機会があることを痛感させられます。本当に日々たくさんの起業家の方に学ばさせていただいており、この恵まれた環境に感謝してもしきれません。

また、岸田政権が昨年11月に「スタートアップ育成5か年計画」を発表し、政府としてもこれまで以上にスタートアップに力を入れていくことを明示しましたが、その中でも注目されているものの1つに「SBIR(Small Business Innovation Research)制度の抜本見直しと公共調達の促進(以下、本制度)」があります。これは、先端技術分野の技術開発・実証支援の強化に向けて、国や独立行政法人、地方公共団体などが調達する物件、工事、サービスについて、スタートアップからの調達を拡大し、その契約比率を3%以上(3,000億円規模)に早急に拡大することを目指すものであり、これによってスタートアップが活躍できる領域がより一層急速に広がっていくはずです。

したがって本稿では、本制度によって生まれるスタートアップの事業・成長機会を模索していきたいと思います。

SBIR・公共調達によって生まれる事業機会

早速ですが、具体的にどういった領域で公共調達が促進されていくのでしょうか。

「米国SBIRやその類似制度の概要およびポイント」というレポートでは、米国の事例が2つ紹介されていました。

①iRobot社

・iRobot社は一般には家庭用自動掃除ロボットメーカーとして知られているが、DoD(国防総省)のSBIRを用いて、新しいセンサーとロボットのケイパビリティを高めるような開発を行った。開発されたカメラとアームを搭載する戦場用ロボットは、実際にイラク戦争においてがれきの撤去や情報収集などに使用されるなど、主要な役割を果たした。

「米国SBIRやその類似制度の概要およびポイント」P.6

・2016年にはiRobotは4500万ドルで軍用ロボット部門をアーリントンキャピタルパートナーズに売却し、売却された軍用ロボット部門はEndeavor Robotics社としてDoDの陸上用ロボットの最も大きい仕入先となっており、7000台以上の軍用ロボットを55か国に納入するような企業に成長した。また本年3月にはFLIR SystemsにEndeavor Roboticsは3億8200ドル買収された。

・iRobotは軍用ロボット事業売却後もルンバやブラーバ等、軍用ロボット開発を通じて得た技術を活用しつつ成長を続けており、SBIRを利用していた2000年代には高くても約3億ドルだった売り上げも、2018年には民生用ロボットのみで11億ドル弱にまで達している。

②Qualcomm社

・1985年創業。もともとは政府にR&Dを提供する小さい会社だった。

「米国SBIRやその類似制度の概要およびポイント」P.7

・1987年から1990年にかけてSBIRを利用しており、(中略)およそ140万ドルを調達した。

・SBIRによる資金はクアルコムがエンジニアを雇う原資となり、チップの開発を始めることができた。

・SBIRにおいて開発された技術が屋台骨となり、政府の受託R&D企業から、自己資本による消費者向けの応用研究ができる企業へと成長した。

・SBIRが最初に資金を提供したチップ部門は2011年現在でもなお、クアルコムの収益の3分の2を上げている。

両社とも現在では名の知れた企業ですが、その成長のきっかけがSBIRだったとは知りませんでした。また、両社ともDoD(国防総省)のSBIRを用いており、これは日本との大きな違いになっています。

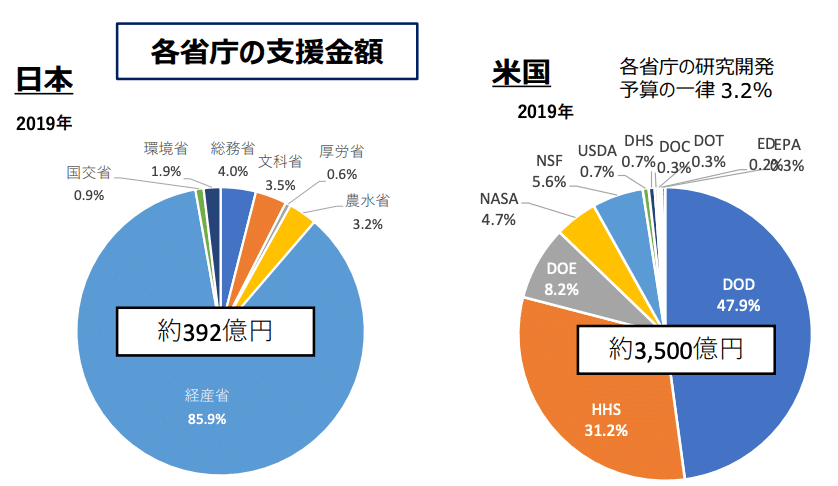

内閣府による「スタートアップ・エコシステムの現状と課題」というレポートによると、2019年の日本と米国での政府調達における各省庁の割合は下図のとおりとなっており、日本は経産省がその大半を占めているものの、米国ではDoD(国防総省)が約半数、HHS(保健福祉省)が約1/3を占めています。

どの省庁が多ければ良いという問題ではありませんが、「中小企業技術革新制度(SBIR)に 関する調査」においては以下のような記述もあり、本制度がさまざまな省庁にバランスよく活用されることが重要であるように思われます。

イノベーションは様々な分野から起こりうるものであることから、日本版 SBIR制度は、様々な分野を所掌する省庁が横断的に実施するプログラムとなっている。その趣旨に照らせば、各省庁がバランス良く特定補助金等(のうち中小企業向けの支出額)の拡大を図っていくことが重要となる。

「中小企業技術革新制度(SBIR)に 関する調査」P.159

また、日米を比較すると、日本における防衛省と厚労省の割合が大幅に増えてもおかしくないように思われますが、今後それらがどのように変化していくかは現時点では定かではありません。

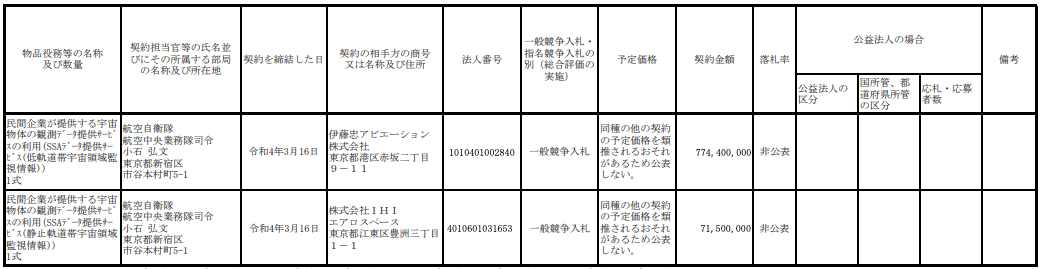

ただ、昨年の5月に航空自衛隊が米国の航空宇宙関連スタートアップであるLeoLabs社と(伊藤忠アビエーション社を通して)約7.7億円の契約を締結しており、もしかしたら今後このような形で日本のスタートアップが国の根幹たる国防等に関わる日が来るかも知れないと思うと、スタートアップの可能性に人生をかけている我々VCとしては楽しみで仕方ありません。

実際、昨年12月に経産省が公表した「スタートアップ企業の公共調達促進について」には3件の具体的な事例(検討ベース)が掲載されていますが、厚労省の案件が2件、国交省・内閣府・自衛隊の案件が1件となっており、これまでとは異なりさまざまな省庁との連携が期待できるものとなっています。

また、上述したとおり、米国における政府調達では特にDoD(国防総省)の割合が大きいですが、米国では防衛系ベンチャーとして「SHARPE」というものがあり、以下6社の頭文字をとった総称なのですが、日本でも今後こういったスタートアップが出てくるor大きく成長するようになるかもしれません。

- Shield AI(垂直離着陸の無人航空機)

- HawkEye 360(不審な船舶などを宇宙から特定)

- Anduril Industries(ドローン画像で戦況を即時把握)

- Rebellion Defense(対サイバー攻撃の防衛ソフト)

- Palantir Technologies(ビッグデータで戦況をリアルに分析)

- Epirus(ドローンをマイクロ波で撃墜)

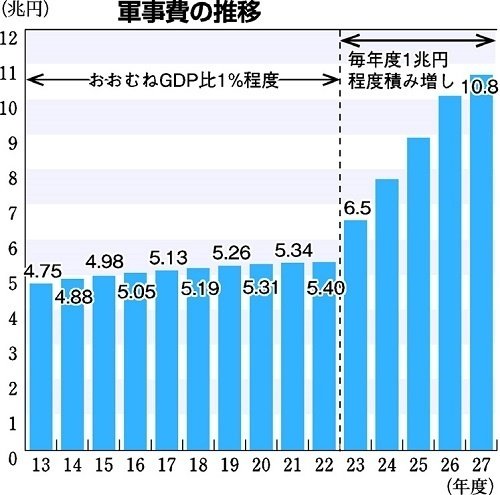

加えて、日本国政府の防衛費は年々増加しており、さらに政府が「防衛力整備計画」にて2023年度から5年間の防衛力整備の水準を今の計画の1.6倍にあたる43兆円程度としたことからも、その可能性が感じられると思います。

具体的には、「SHARPE」のような事業以外にも、量子暗号通信や半導体関連の事業等、多くの事業機会があると思いますし、ヘルスケア関連やGovTech等の領域にも関心があるため、もし関連する事業を行っている方がいればぜひお話しさせてください。TwitterのDMかFacebook、Meetyまでご連絡いただけると嬉しいです。