事業のネタ帳:オープンバンキングから自律型金融へ

こんにちは。シード期のスタートアップに特化して投資するジェネシア・ベンチャーズでキャピタリストをしている祝です。

突然ですが、みなさん最後に銀行の窓口を訪れたのはいつのことだったでしょうか。かつては給料日に多くの人が店舗に並んでいた時代もありましたが、最近は銀行まで足を運ぶ機会が明らかに減ってきました。

ビルゲイツが1994年にIntuit社に出資した際「銀行機能は必要だが、今ある銀行は必要なくなる」と言っていましたが、今それから30年ほど経って、この言葉が示すことが凄く現実的になってきたと感じます。

ここ数年オープンバンキングが普及し始め、金融サービスの民主化が進んでいます。今回はオープンバンキングのトレンドと、希望的観測も含め自律型金融(Autonomous Finance)の未来について書いてみました。

オープンバンキングとは?

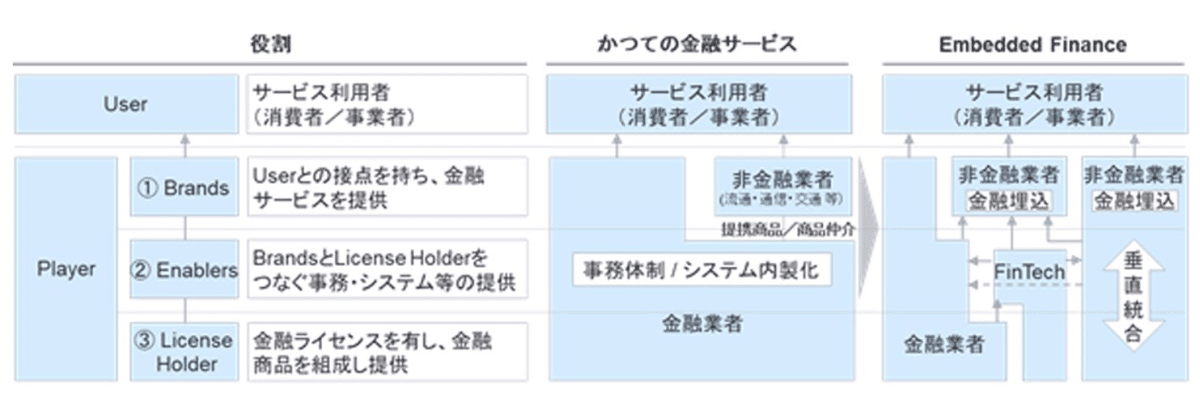

オープンバンキングとは、銀行の顧客データなどをAPI(アプリケーション・プログラミング・インターフェース)経由で利用できるようにし、第三者の企業が銀行機能やFinTechサービスを拡張的に提供できる試みを指します。

オープンバンキングが求められる背景には、フィンテックの台頭と金融規制の変化があります。2000年代後半から、スマートフォンの普及とともに、フィンテック企業が急速に成長し始めました。色んなプレイヤーが金融サービスに参入しようとする流れがある中で、金融のシステム構築には膨大なコストがかかる上、維持・運営のコストも非常に高いです。そこで、システム提供者がas a service的に初期コストを下げる動きが出てきたことで、金融サービスが「オープン化」してきたのがここ数年の流れです。

英国や欧州で2015年ごろから本格化し、日本でも2018年の改正銀行法の施行に伴って普及し始めました。

オープンバンキングの主な動向

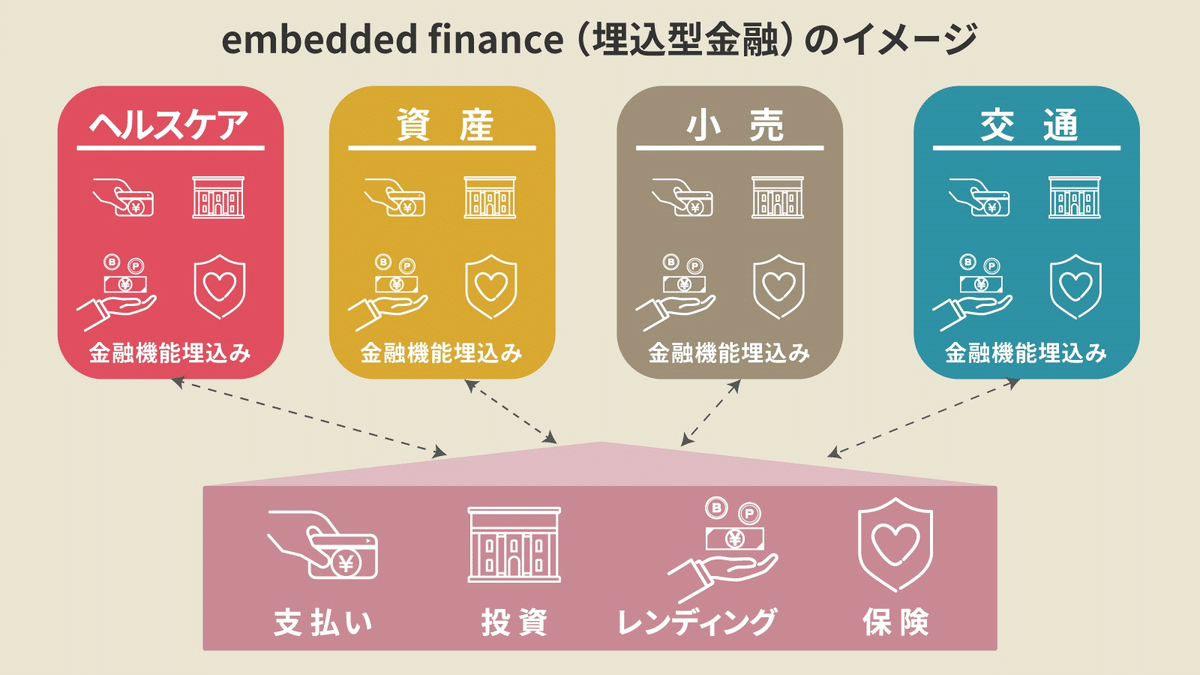

銀行のAPI解放や、BaaS(Banking as a Service)専業銀行が出てきたことにより、一般の事業会社やテック企業がネオバンク*化してきているという流れが近年出てきています。BaaSの中でも、2020年くらいから埋込型金融(Embedded finance)が進展しました。

これは、金融機能をモジュール化し、機能単位で外部企業に対してシステムとサービスを提供することを指します。典型的には、ライセンスを持つ銀行・証券会社・保険会社が機能を外部にBaaS APIとして公開・提供し、一般企業がそれを活用して非金融アプリ/ウェブサイト/プラットフォームと統合することにより、既存顧客に金融サービスを提供する形態があります。

テック企業・事業会社のネオバンク化

海外では、既に多くのテック企業や事業会社が自社の顧客に対して、銀行機能を提供しています。

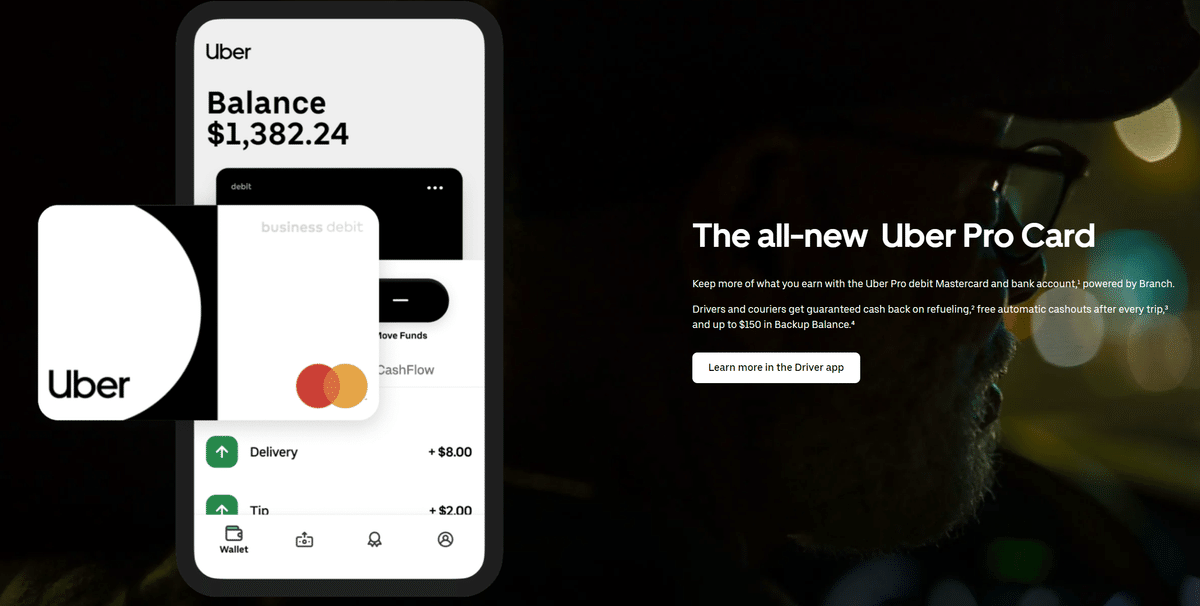

■ Uber Debit Card(ドライバー向けの銀行口座)

従来、Uberのドライバーは報酬の受け取りまでに1週間待つ必要がありました。BaaSの活用により、銀行口座に似たような機能のUber Debit Cardを開発。このカードを使うと、報酬を即日で受け取れるサービスが利用できるようになり、ドライバーの生活品質を上げることを実現しています。このおかげで、ドライバーの登録者数が増加し、Uberをより多くの人に利用してもらえる環境づくりにつながっています。銀行機能は、Green dot Bankが提供。

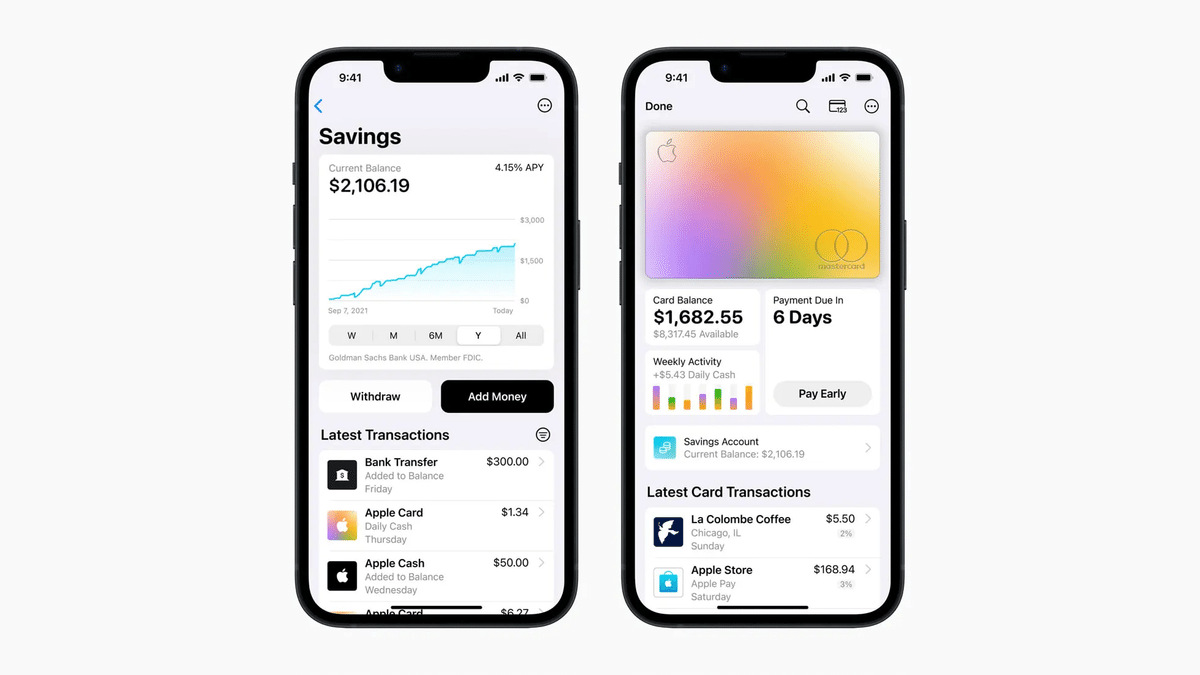

■ Apple Bank

Appleは、Apple WalletやApple Payを皮切りに、Goldman Sachsとの提携でApple Cardを導入し、キャッシュレスの体験を提供してきました。Apple Card保有者向けに、年4.15%の利率で預金サービス「Apple Card Savings」の提供や、最近では「Apple Pay Later」という後払い機能において、リスク評価や貸付を自社で行うなど、銀行機能に近いサービスも開始しています。

■ WalmartMoneyCard

Walmartは決済・送金・後払い・分割払い・融資などさまざまな金融サービスを提供しており、2021年からは「Walmart MoneyCard」の口座を、プリペイドから正規の銀行口座に移行させ、低価格銀行口座の提供を開始しました。銀行機能は、Green dot Bankが提供。

Walmartは元々unbanked/underbanked層を多く自社顧客に抱えており、彼らは銀行で満たすことができない金融ニーズを抱えています。顧客のニーズに合った金融サービスを提供することで、ウォルマートは顧客の来店動機の強化を狙っています。

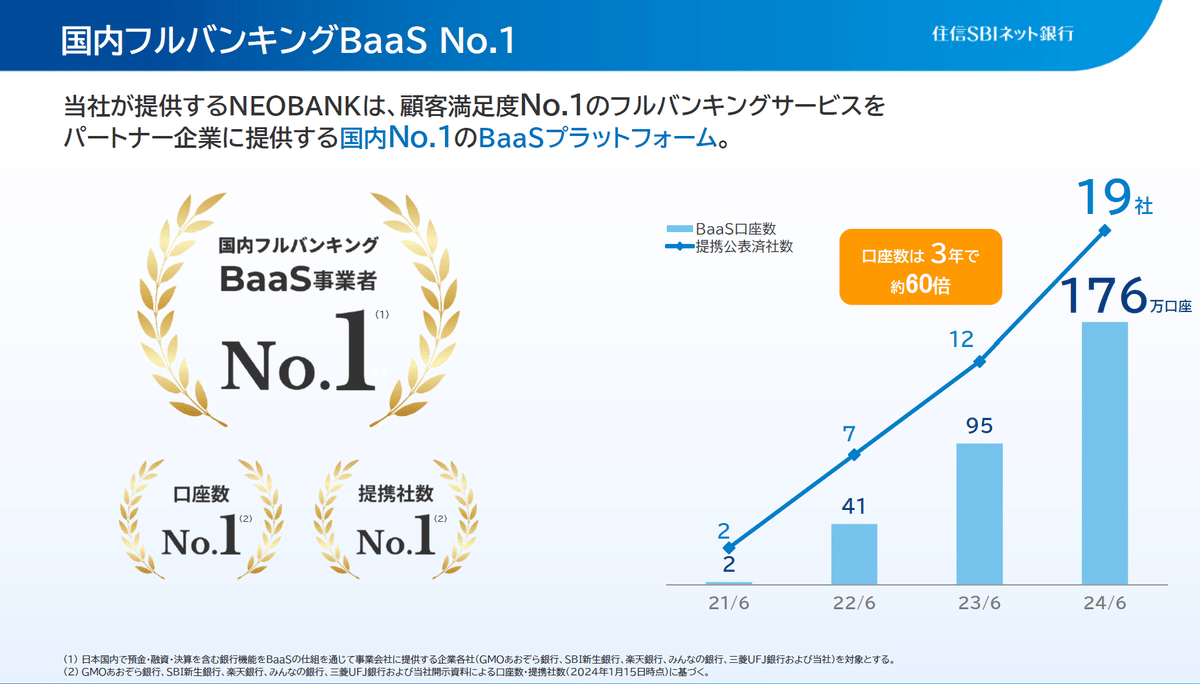

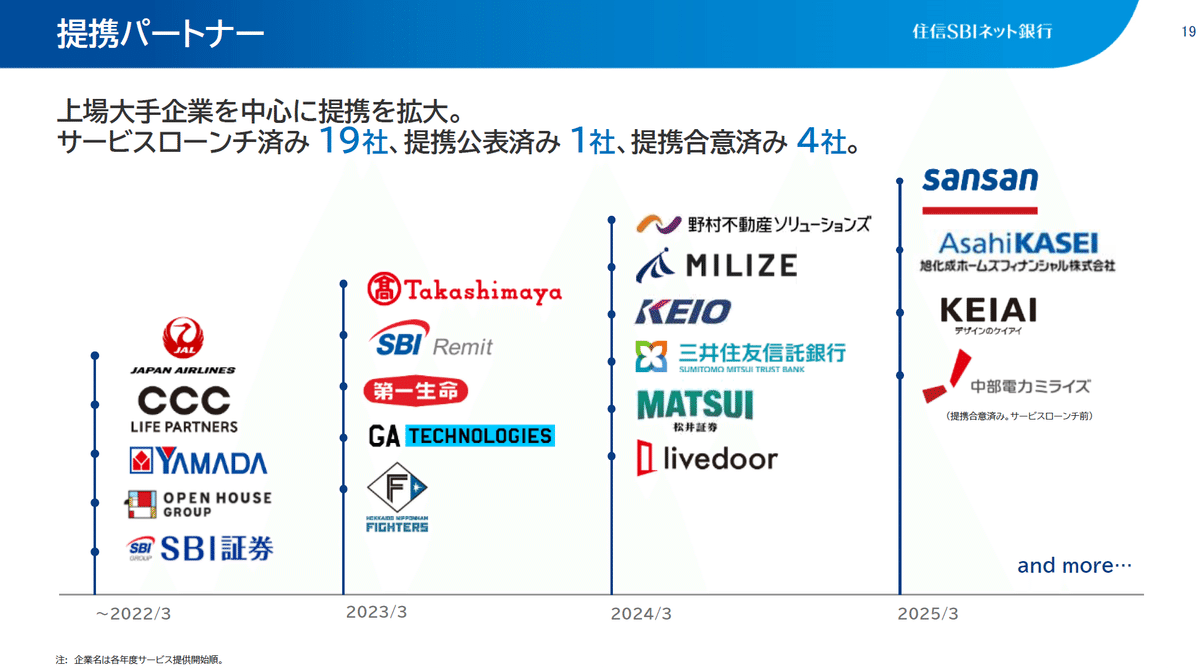

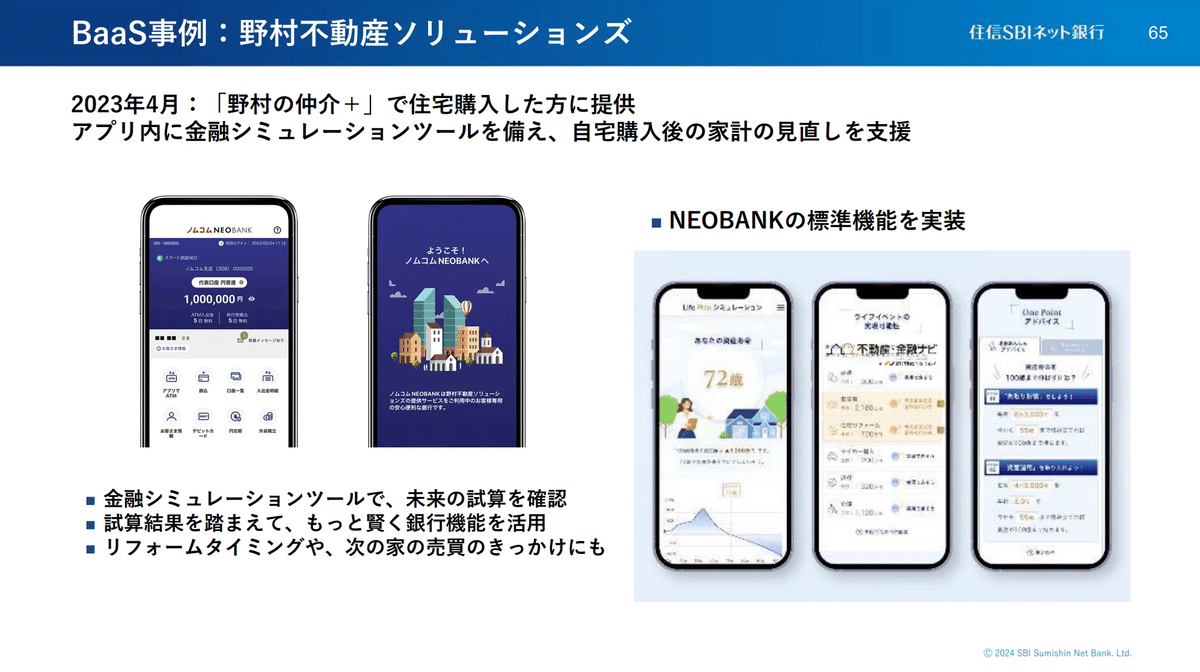

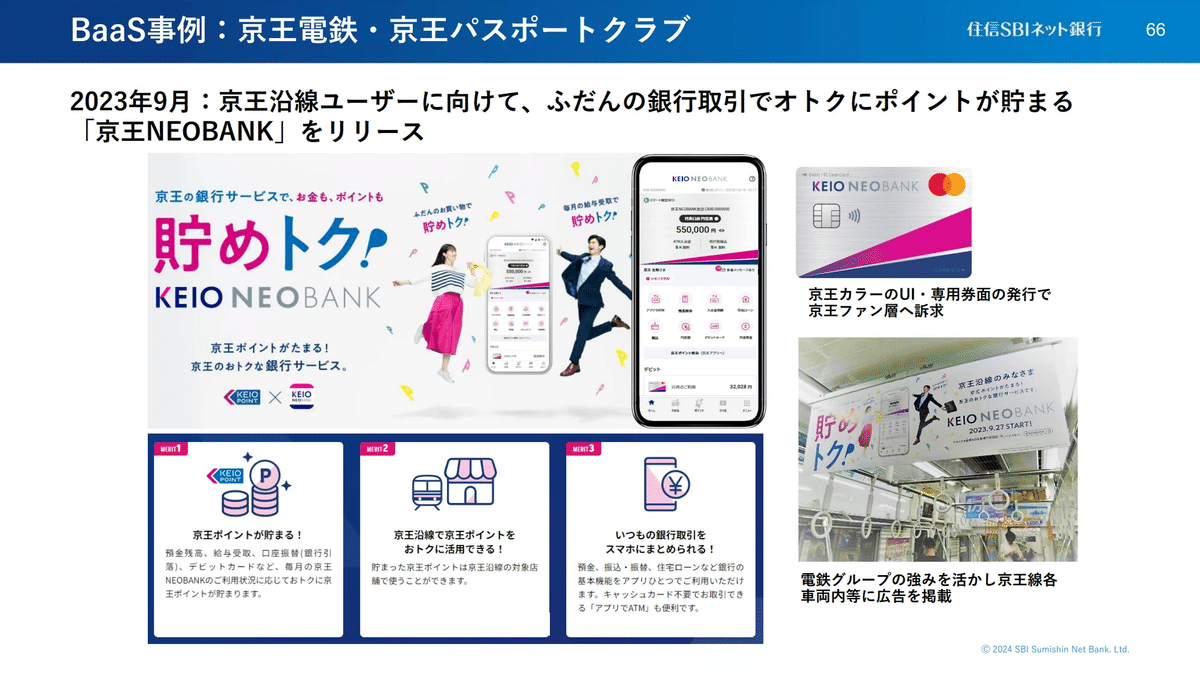

日本においても銀行代理業のスキームを活用して、個人や中小企業向けのネオバンクサービスを提供する事業会社が増えています。住信SBIネット銀行のBaaSプラットフォームだけでも、2024年6月時点で176万口座まで増加し、国内でもネオバンクの盛り上がりを感じます。

住信SBIネット銀行のBaaS事業の提携企業数は19社まで増え、ヤマダ電機、JAL、野村不動産、等の非金融企業が自社の顧客向けに様々な銀行サービスを提供し始めています。

まとめ

国内外の事例を紹介しましたが、こういったスキームはライセンスホルダーである金融機関とフロントの事業会社双方にもメリットがあるため、今後より加速すると期待されています。

【ライセンスを持つ金融機関のメリット】

・フロントは事業会社やテック企業に任せてバックを担うことで顧客獲得コストを抑えて販路を拡大できる

【Embedded Financeを提供する企業のメリット】

・低コストで金融サービスを販売可能

・顧客ロイヤリティ・単価の向上

・顧客の金融行動データを把握できる

【ユーザーにとってのメリット】

・いつも使っているサービスと統合したUIで金融サービスを利用できる

・過去の行動データが与信に反映される

マス向け金融サービスはコモディティ化が進む中、その価値の源泉は、データに基づいた顧客体験全体へとシフトしています。これにより、最終的な金融サービスの提供者は、もはや金融機関ではなく、ユーザーの日常生活に溶け込んだ「普段使いのサービス」へと変わりつつあります。既存のユーザー接点を活かして金融のフロントサービスのみを提供するプレイヤーと、裏でインフラを提供するプレイヤーの役割が分かれ、従来は垂直統合型だった金融業界の事業構造も、今後は水平統合型へと転換していくと見込まれています。

自律型金融(Autonomous finance)の拡大

オープンバンキングが普及し、金融サービスが非金融サービスに溶け込んでユースケースの幅を広げているという話をして来ました。

更にこれからは、Generative AIの出現により、埋込型金融(Embedded finance)は自律型金融(Autonomous finance)に進化していくことが期待されています。

「自律型金融」とは何か?簡単にいうと自動車における自動運転レベル5に相当する金融サービスを実現するものです。完全自動運転も待ち遠しいですが、金融サービスの自動化も個人的に想像するだけでワクワクします!

これまでもロボアドバイザーもAIを用いてポートフォリオの提案やリバランス等を行うサービスは存在しました。ただ、それぞれのサービスは断片的でユーザーに多くの操作と判断を要求するのが実態でした。自律型金融は、目的を伝えればそれに向けて総合的にプランニングし実行までしてくれるのが究極的に目指している世界観です。個人向けだけでなく、中小企業向けにも提供されます。

自律型金融の機能をいくつか例示すると以下の通りです:

- 決済・送金

- 資産運用・管理

- 余剰時間の収益化(副業マッチング含む)

- 保険契約・管理

- ローンプランニング・管理

- 節税機能

- 金融教育・リテラシー向上コンテンツ

例えば、「5年後手元現金1000万円残した状態で、1.5億円のマイホームを買いたい、その後の返済負担は20万円/月に抑えたい」という目的に対して、支出管理、節税対策、資産運用等様々なサービスのAPIを繋ぎ、お金に関係する全ての行為についてアドバイスのみならずユーザーに成り代わって目的に導いてくれる、そんな未来も夢ではないと思っています。

スタートアップの事例

■ Magnifi

MagnifiはAIを活用した投資支援プラットフォームです。

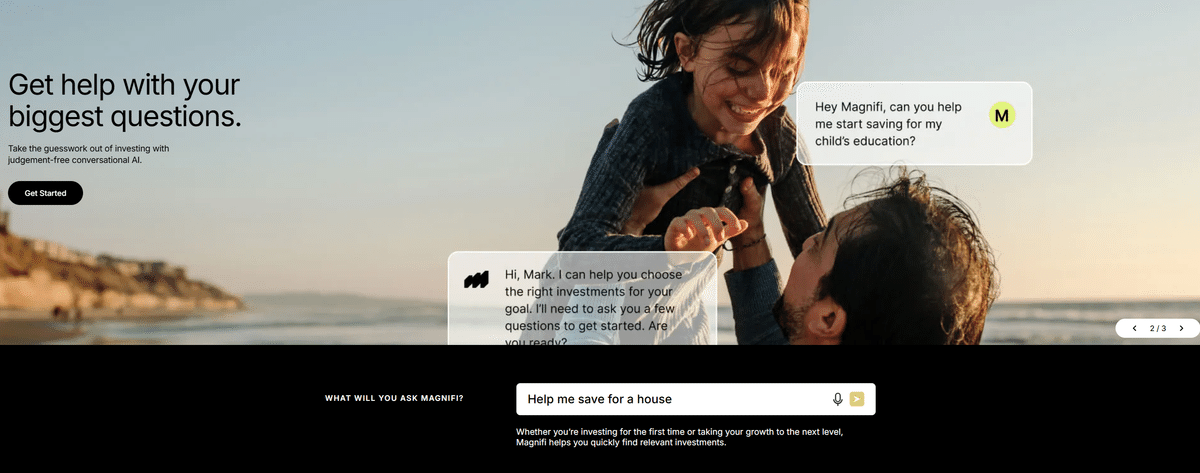

サービスの特徴として、複数の証券口座をまとめて管理でき、ポートフォリオの全体像を一つのアプリで全て把握可能という点と、ユーザーインターフェースは完全会話形式で、AIがFinancial Advisor的な役割を担い、ユーザーはAIと壁打ちしながらマーケットの情報収集、株価分析(好みに合わせた図形表示)、投資アドバイスまで受けることが出来ます。

もう一つ重要な特徴として、自律型金融の概念に近い「Goal Oriented Investing」の機能を提供しています。これは、ユーザーが投資したい額と達成したい目標を伝えると、AI Agentが壁打ちしながら投資家のリスクアペタイトに基づき、投資戦略を作ってくれくれるというものです。

■ 智小宝

智小宝は、Alipayを運営するAnt Groupが開発したAI搭載のライフアシスタントとしてローンチされました。ユーザーはテキスト入力や音声プロンプトを通じて「智小宝」を操作し、食事の注文、タクシーの手配、チケットの予約、そして地元の飲食店や娯楽スポットの検索ができ、Alipay内のサードパーティサービスにアクセスすることが可能です。

シンプルなUIで、メインメニューは、「Now」「チャット」「インテリジェント・エージェント」の3つのみ。インテリジェント・エージェントのセクションには、航空会社、カルチャーガイド、栄養士、フィットネスコーチ、フィナンシャルアドバイザーなど、各分野のAI専門家が登録されており、必要な時に適切な専門家を呼び出せるようになっています。

勿論、Alipayの膨大なデータベースに基づいて構築されたLLMなので、金融関連のアドバイス、投資ポートフォリを策定や資産運用も得意としています。

最後に

日本はインフレと金利がある世界にこれから本格的に突入していきます。デフレの時代は、ゼロ金利で銀行に貯金するのが資産運用の観点だとある意味では正解だったのかもしれませんが、これからはお金を賢く使い、運用する人とそうでない人で大きな差が生まれます。

オープンバンキングの普及により、金融サービスが身近で使いやすくなってきました。そこにAIが組み込まれることで、金融サービスは単なる投資支援のツールにとどまらず、個人の人生設計や価値観に合わせた「パートナー」としての役割を担うようになると考えられます。

金融サービスの未来を再定義する大きなビジョンを持つ起業家の方、是非壁打ちさせて欲しいので、ご連絡下さい!筆者のXはこちらです。

ジェネシア・ベンチャーズでは、資金調達で相談したい方向けの問い合わせ窓口も用意していますので、こちらもご検討ください。(全てに目を通しています)