事業のネタ帳#30 中国EVの最前線から見る自動車産業の未来

シード期のスタートアップに投資を行うジェネシア・ベンチャーズの祝です。

私としては今回初の投稿になりますが、弊社キャピタリストが持ち回りで連載している「事業のネタ帳」は今回で第30回目となりました。

本稿では、自動車産業におけるEV化の大きな流れの中で、先行して急拡大している中国EVマーケットの現状整理と、EV新興メーカーの動向等を踏まえ、業界の構造変化や新しい事業機会について触れたいと思います。

※本稿では、1.BEV(バッテリー式電気自動車) 2. PHEV(プラグインハイブリッド電気自動車) 3. FCEV(燃料電池自動車)を総じてEVとしています。

中国EV市場の概況

過去10年間にわたり、中国がEV市場で脚光を浴び続けてきました。その背景には、政府が大胆な脱炭素化と省エネ推進に乗り出し、国内自動車メーカーがEV生産で積極的に優越的な地位を得ようと取り組んだという流れがあります。同時に重要なバッテリー製造能力を含めたEV向けサプライチェーンと社会インフラとなる充電網の整備を推進し、飛躍的に市場が拡大しました。

直近のデータを見ると、20221Hでは、新車販売台数1,035万台の内250万台がEVとなっており約25%を占めています。(2022年2Q、日本は約3%)

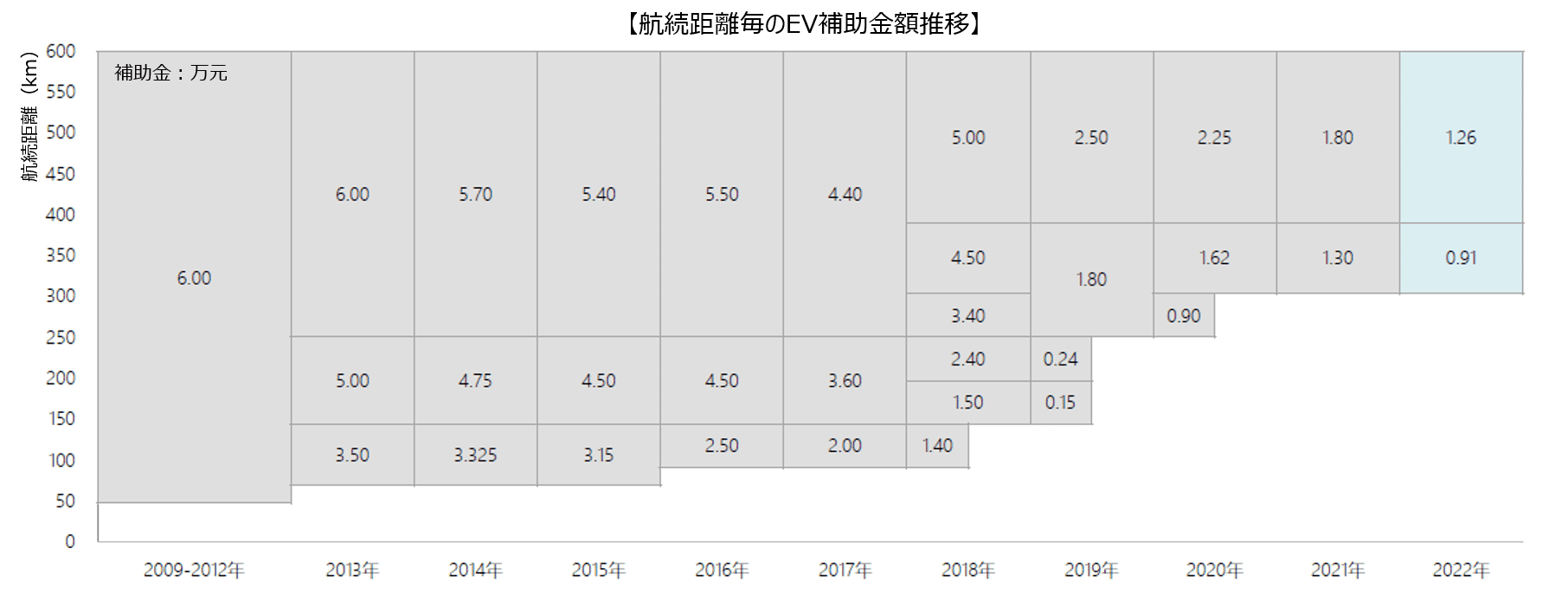

急成長の裏には政府補助金の影響が大きい思われる方もいると思いますが、補助金の推移をみると2016年から段階的に減らしてきており、2022年12月末には補助金が完全に無くなると言われてます。中国のEV市場は政策駆動からマーケット駆動へのシフトに成功していると言えるでしょう。

新興EVメーカーの取り組み

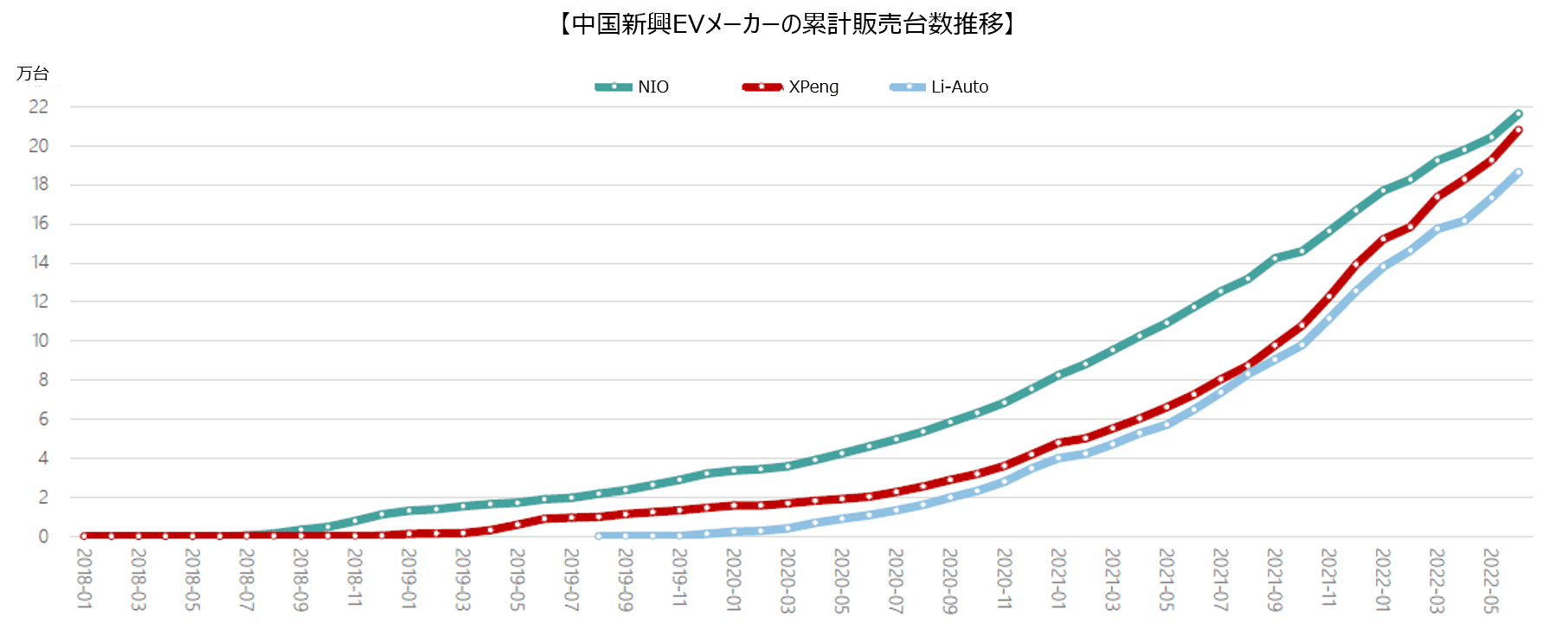

前章のEV販売台数の推移をみると2021年に大きく増加していますが、テスラの上海工場稼働に伴うModel 3とModel Yの爆売れの他、中国の新興EV御三家(Nio、Xpeng、Li Auto)も大きくい販売台数を伸ばしました。たった2年程で各社20万台前後まで累計販売台数を伸ばしており、日本のEVで一番売れてる日産リーフでさえ10年のグローバル累計販売台数が50万台なので、中国のEV御三家の勢いが如何に凄いかが分かります。

古参の伝統自動車メーカーは補助金が手厚い時代にEV化を進めてきましたが、新興EVメーカーは補助金に頼らず新しいビジネスモデルで飛躍的に販売台数を伸ばし、今では生産が追い付かない状態になっています。

ここからは、中国新興EVメーカーの事例を交えながら、自動車産業の未来について考えていきたいと思います。

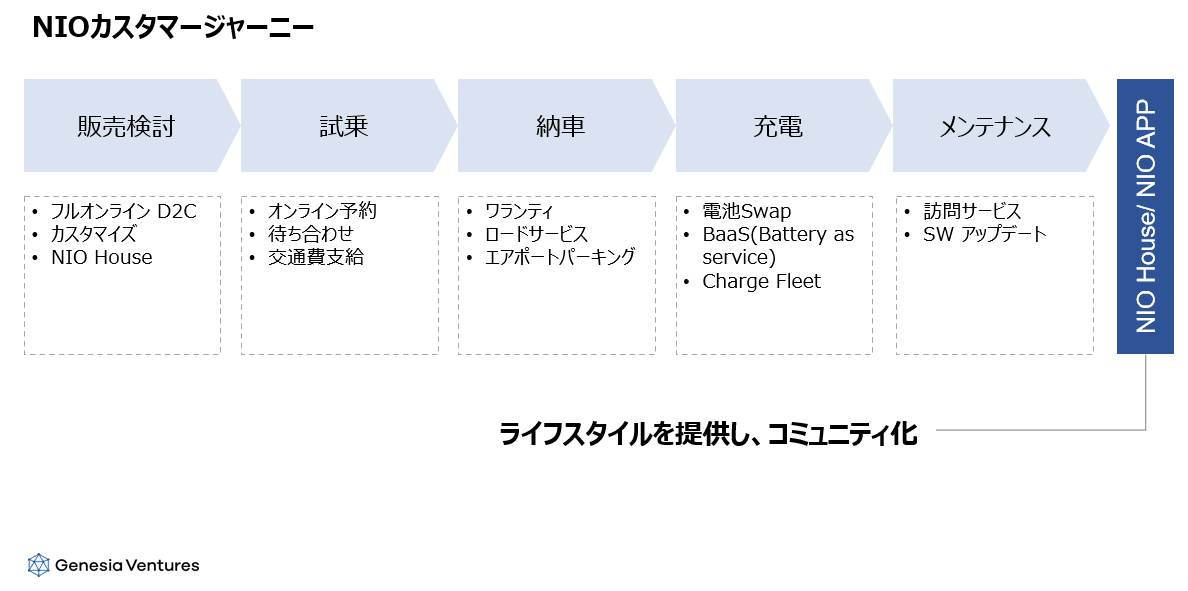

■ バリューチェーンからバリュージャーニーへ

従来バリューチェーンの発想は、企画→生産→販売のフローで、プロダクトを販売することがゴールとされてきました。それに対して、バリュージャーニーの考え方は、製品を顧客との接点の入口と捉え、商品を売った後の体験に軸を置いて事業を設計しているのが特徴になり、自動車業界でもこの流れが出始めています。

例えば、新興EVメーカーのトップを走るNIOは、お客さんの購買前から購買後のジャーニーを意識して、その要所々々でお客さんとのタッチポイントや喜びを丁寧に作り、オフライン店舗NIO houseや専用アプリでNIOのライフスタイルを顧客に浸透させることで、コミュニティ化を図っています。それにより、サブスク型のサービスを提供したり、コミュニティ内のロイヤリティ顧客に対して、自社の製品を継続的に買ってもらう仕組みづくりが可能になりました。

NIOは特に新しいユニークな取り組みが多いので、具体的に紹介したいと思います。

・NIO Power

NIO Powerというサービスは、中国全土で10,000箇所ある急速充電網に加えて、1,000箇所の充電ステーションを整備しており、そこに車を入れると車の底を開けて電池パックごと交換してくれます。これにより、EVのボトルネックだった充電時間が必要なくなり、3分でフル充電状態にすることが可能になりました。

ステーション型に加えて、電池のデリバリーサービスも行っており、アプリ上で場所を指定すれば、専用の充電カーが来てその場で充電してくれるというサービスです。こういったバッテリー・メンテ周りのサービスは、サブスクでユーザーに提供され自動車メーカーでもリカーリング収益を獲得できる様になりました。

・NIO house/ NIO App

NIO houseとNIO Appはライフスタイルを提供するサービスという位置づけです。

NIO houseは中国の大都市中心に店舗を展開しており、NIOの車のキーを持った人しか入れないラウンジの様な場になってます。そこでは、カフェ、オープンキッチン、図書館、キッズルーム等が設置されており、頻繁にイベントも開催しているので、NIOオーナーが相互にコミュニケーションを取れる場所になっています。

また、NIO App上でNIO house でチェックインしたり、アプリ内のSNSツールで「NIOらしいライフスタイル」写真を投稿したりでき、そういった交流を促進するポイント制度も導入されています。ポイントがたまるとNIOのグッズをアプリ内で買えるようになっており、コミュニティに対するロイヤリティを醸成し、Eコマースにまで収益を広げています。

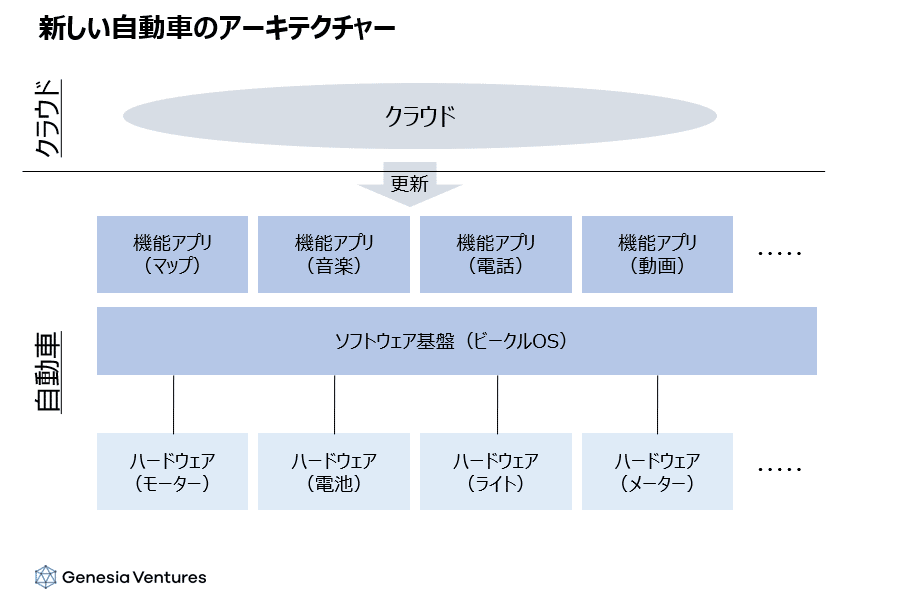

■ ハードデバイスからソフトウェアへ

EVに乗ったことある方はイメージがつくと思いますが、車内の静かさ、低重心による乗り味、走りの滑らかさ、加速性等、内燃機関だともう勝てない域まで車としてのクオリティは上がってきています。そんな中で、航続距離や充電スピード、更に突き詰めた乗り味での差別化要素は一定残り続けるものの、従来よりはソフトウェアの面でのプロダクト設計が重要視され「デバイス+ソフトウェア」の総合力での勝負になってきました。

中国新興EVの主要株主をみても、NIOはTencent 、XpengはAlibaba、Li AutoはMeituanにByteDanceとすべてIT企業で、ソフトウェアに比重を置いた商品設計で古参自動車メーカーとの差別化を図ってきました。

Li Auto L9の紹介動画を見て頂けると、如何にソフトウェア化が進んでるか、イメージが沸くかと思います。※19:00 以降~

(執筆時に動画を見た自分自身もクオリティの高さに驚きました 笑)

ソフトウェア化で一番重要視されているのが、各機能アプリの土台となり、ハードウェアを一括して制御する、ビークルOSです(スマホに例えるとIOSやAndroidの様な存在)。

ここに関しては各自動車メーカーが死守する姿勢を示しており、中国の新興EVメーカーは裏にいるテックジャイアント株主の支援を得ながら自社独自のOSを搭載してますし、古参の自動車メーカーも専門の子会社を設立し自社OSの開発を進めています。

しかし、将来的に第3者がアプリを開発し自動車に搭載する場合、異なるビークルOSごとにソフトウェアを開発する必要が生じ、コストが増加する懸念があります。そこで、ビークルOSを標準化しようという動きも出てきました。

例えば大手スマホメーカーのHUAWEIは、「自分ではクルマは造らない」と明言し、クルマを生産するメーカーをさまざまな形でサポートするとの姿勢を打ち出しました。センサー、半導体等のハードウェアを提供するだけでなく、「HarmonyOS」という独自開発のソフトウェアも擁しており、EVメーカーと共同開発で市場を取りに行こうとしています。(パソコン時代のインテルとWindowsを両取りするような構想)

既に大手自動車メーカーの北京汽車、広州汽車、長安汽車や新興自動車メーカーのSERESと提携を進めており、これにより、EVメーカーの参入ハードルが従前より下がっていくことが予測されます。

事業機会

前提としてEVの市場規模は膨大で、2021年では52兆円、2027年には170兆円までグローバルで成長すると見立てられてます。市場としてはまだ黎明期に近くこれから主要プレーヤーが入れ替わる可能性は充分にあり、その中で大きなビジネスチャンスが沢山眠っています。

顧客ジャーニーにフォーカスを当ててみましょう。

購買検討→試乗→納車→充電→メンテの中で、NIOの様に全部を自社で囲い込むという企業もいますが、全てのEVメーカーが全部自社でやるという風にはなりません。横断的に第三者が付加価値を出せる領域にスタートアップが参入するチャンスがあると考えられます。

例えば、新興EVメーカーは「テスラモデル」を踏襲し、D2Cでオンライン受注販売が主流になってきました。試乗できる店舗が少なく郊外に散らばっているので、マス広告×既存のディーラー網を強みとする古参自動車メーカーと比べると、ブランドの認知度が低い新興EVメーカーは顧客リーチで苦戦すると思われます。

そこで「試乗」という体験を横断的に提供するサービスはメーカーからすると顧客獲得に繋がり、ユーザー側は探索コストの低下と、試乗というオフラインの体験をデリバリーしてもらうことで、オンライン購買への抵抗も下げられるんじゃないでしょうか。

また、充電領域も一定汎用が効くので色んなチャンスがありそうです。

バッテリーを造る、それを運ぶ、運ぶ人同士を束ねて顧客とマッチングさせる等のサービスが出てくるのは容易に想起されますが、技術の進化で、EVオーナー同士が専用アダプターを通して、相互に充電し合うこというのも実現可能なんじゃないかと勝手に想像しています。それが車載のアプリ上簡単にマッチングできると凄く便利ですよね。

日本市場で特に影響が大きいのは、企画、製造に関わるサプライチェーンの再編です。

日本の自動車産業は、完成車メーカーを頂点とする「垂直統合型」での自動車生産が主流でした。EV化により、エンジンやトランスミッション周りの部品がなくなり、「ケイレツ」部品メーカーへの影響は勿論のこと、コアノウハウの塊だったエンジンが無くなることで、自動車製造自体の参入障壁が下り、既存の完成車メーカーにとっても大きな脅威です。

こういった100年に一度の大きな変革の中で、ハードウェアで新しい技術を持った会社や、モジュール化の進展によって、日本でも新しい新興EVメーカーが今後増えてくるかもしれません。

上記以外にも、今回は触れなかったですが、MaaSや自動運転が社会実装された際に派生して起こる変化、VR/ARとEVの融合 等々。自動車産業は今後も様々な進化・変遷が予測されますので、今後別の投稿で深堀っていけたらなと思ってます。

自動車関連のテーマで起業を考えられてる方、或いは既に事業を立ち上げてる方、柔らかい構想段階でも構いませんので是非幅広にディスカッションさせてください!

宜しければDM(@Shuku_Genesia)までご連絡頂けると幸いです。