あらゆる与信はpre-approval(事前承認)となってインターネットに溶け込んでいく

1.はじめに

私たちは、まだプロダクトがない、トラクションがないシードステージのスタートアップに対する投資にフォーカスしているベンチャーキャピタルですが、有望な事業機会を見つける上で、また事業の有望性を推し量る上で、“世の中が向かう大きな変化の方向性を見極めること”を強く意識しています。世の中が向かう大きな変化の方向性を指し示す一つのフォーマットとして、「DX(デジタル・トランスフォーメーション)の型」というものを公表していますが、「DXの型」は、有望な事業機会を見つける手段として、また事業の有望性を推し量る手段としてはもちろん、支援先の事業戦略の解像度を高める上でも活用しているフレームワークです。

世の中が向かう大きな変化の方向性については、上記の「DXの型」に限らず、チーム内でのディスカッションを通じて、さまざまな変化の方向性を継続的にストックしていますが、本記事では、私たちが金融領域において注目している大きな変化の方向性の一つである「与信のpre-approval(事前承認)化」について書きたいと思います。

2.与信のpre-approval(事前承認)化とは?

Embedded Finance(埋込み型金融)がもたらす効用の一つでもあると思いますが、 一言で説明すると、“モノを購入することを決めた後で(モノを購入するための)与信審査に申し込むのではなく、事前に与信審査を完了させてから(=事前にお金を借りられるかどうかを把握してから)モノを購入できた方が顧客体験としてはスムーズであり、そのような滑らかな顧客体験を実現するのが与信のpre-approval(事前承認)化”です。

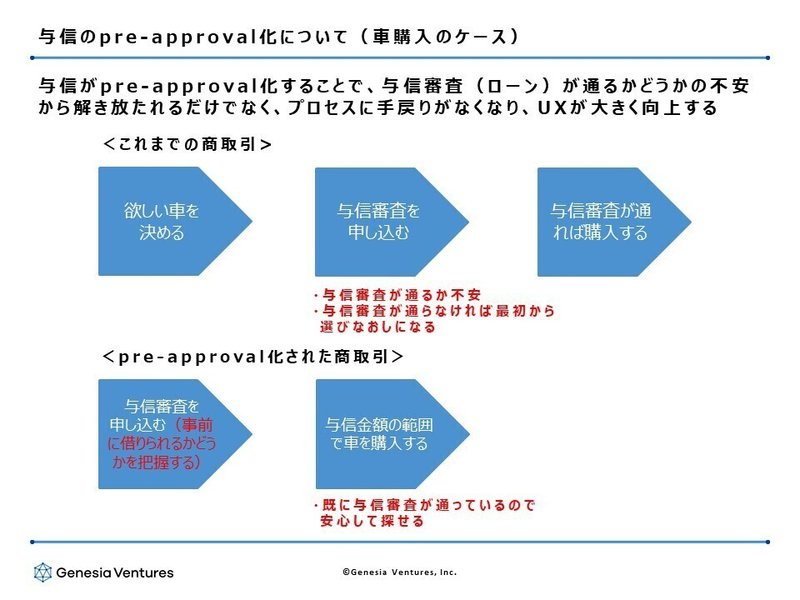

一例として、車を購入する際のカスタマージャーニーを考えてみましょう。現状は、①欲しい車を決める → ②与信審査(ローン)を申し込む → ③与信審査が通れば購入する、というプロセスが通常だと思います。つまり、車を購入することを決めた後に与信審査を申し込む(お金を借りられるかどうかが分かる)プロセスになっているので、家族と一緒にカーディーラーに行って車を購入するケースなどで、欲しい車を決めたのは良いものの、その後の与信審査(ローン)が通らず、家族の前で恥ずかしい想いをしたり、最初から車を選び直す必要性に迫られるといったことが発生してしまいます。しかし、与信がpre-approval化されることで、①事前に与信審査(ローン)を申し込む(=事前にお金を借りられるかどうかを把握する) → ②与信金額の範囲で車を購入する、というスムーズな顧客体験が実現できるので、pre-approval型のカスタマージャーニーが主流になっていくという仮説です。

家を借りる際のカスタマージャーニーも同様で、現状は、①借りたい家を決める → ②家賃保証を申し込む → ③家賃保証が通れば家を借りる(つまり、家賃保証が通らなければ最初から選び直しになる)、というプロセスが通常だと思いますが、家賃保証がpre-approval化されることで、①家賃保証を申し込む(=事前にいくらまでの家賃の家が借りられるかを把握する) → ②家賃保証の範囲で借りる家を決める、という滑らかなプロセスが実現します。

私たちが与信のpre-approval化が進むと考えている背景は、その方がユーザーの利便性や安心感を高められることはもちろんですが、今後あらゆる商取引の入り口がネットに置き換わっていく中で、与信をpre-approval化した方が、与信審査をオンラインをベースとしたカスタマージャーニーにシームレスに溶け込ませることが可能だと考えているからです。

3‐1.個人向けローンにおけるpre‐approvalを実現するクラウドローン

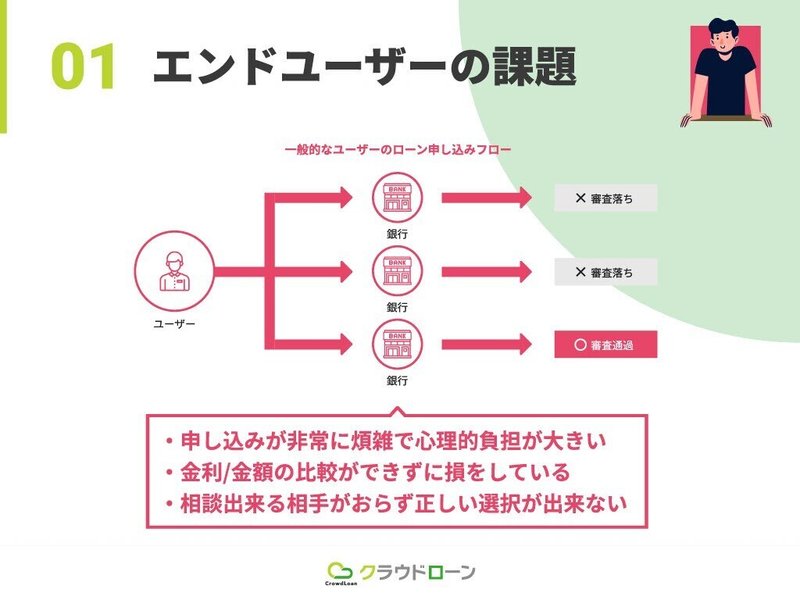

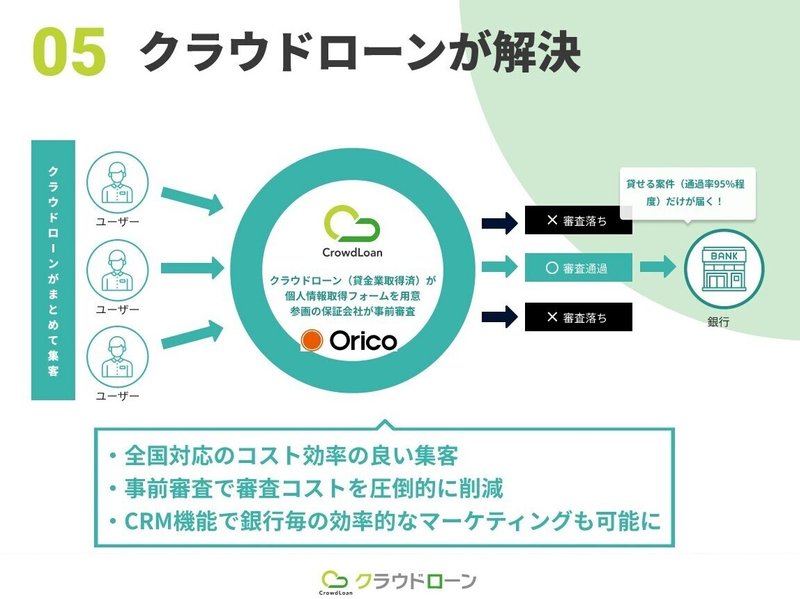

先日、「お金を借りたいユーザーと、お金を貸したい金融機関を繋ぐプラットフォーム」を提供するクラウドローンへの追加投資をリリースしました。クラウドローンは、ユーザーがクラウドローンに個人情報や借りたいローンの内容を登録するだけで、提携金融機関からオファーが届くというサービスを提供しており、ユーザー視点で見ると、煩雑な金融機関へのローンの申込み手続きを低減するだけではなく、最も自分にあった金融機関のローンが選べるようになるという利便性があります。

クラウドローンに対しては、サービスリリース前のシード期、初期的なトラクションが出てきた段階、そして保証会社との連携スキームを実現した今回のタイミングと、これまで合計1億円を投資していますが、経営チームと私たちが一貫してチャレンジしてきたことは、個人向けローンのpre‐approval化を実現することで、経済的に物事を選択する自由と、融資についての情報格差のない社会を実現することでした。

β版リリース後1年5ヶ月の実績としては、総額270億円/23,600件にも上るユーザーからのローン依頼を獲得(2021年6月末時点)(2021年6月末時点)しており、現在はマイカーローンの需要をメインに獲得していますが、今後は、英会話や資格・ビジネススクールなど、社会人の自己研鑽に必要な資金や、歯科矯正・不妊治療といった自由診療などの医療分野において、pre‐approval化を早期に実現させる動きを進めています。クラウドローンには、既に19行の金融機関が参加(2021年6月末現在)しており、年内には日本全国の主要金融機関をカバーできる見込みです。

3‐2.法人向け融資におけるpre‐approvalを実現するDynave

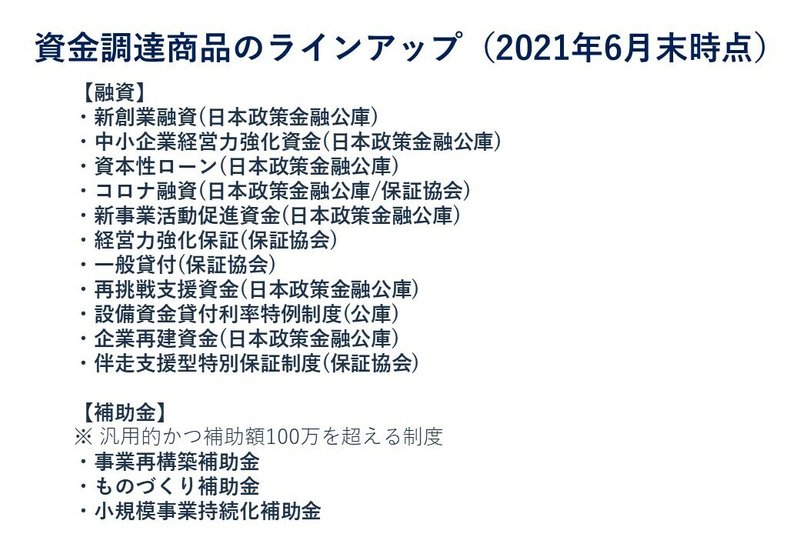

次に、法人向け融資におけるpre‐approval化を手掛けるDynaveにもシードラウンドにて投資しています。Dynaveは、主には個人事業主や中小企業が、自社に合った資金調達メニュー(制度融資、補助金など)をネットで探し、その煩雑な申し込み手続きをクラウド上で実施できるようになるとともに、経営管理(キャッシュフロー、KPI管理)までを一気通貫で実施できる財務管理クラウド「scheeme」を提供しています。

これまでは、民間金融機関の融資メニューを比較する手段はあっても、制度融資や補助金なども含めて自社にあった資金調達メニューを選ぶのは極めて難しく、且つ紙ベースでの書類記載がベースとなるため、申込み手続きが極めて困難だったという背景があります。コロナ禍が長期化する中で、制度融資や補助金のニーズが高まっていることもあり、急速にMRRが積み上がっている楽しみな支援先です。

3‐3.家賃保証におけるpre‐approvalを実現するrease

最後に、家賃保証領域におけるpre‐approval化を手掛けるrease(リース)にもシードラウンドにて投資しています。「個人の信用価値を最大化する」というミッションを掲げるreaseは、独自開発したAI与信モデルを軸に、部屋を借りたいユーザーと部屋を貸したい不動産会社(または物件オーナー)をマッチングするデジタルネイティブな不動産賃貸プラットフォームを運営しています。

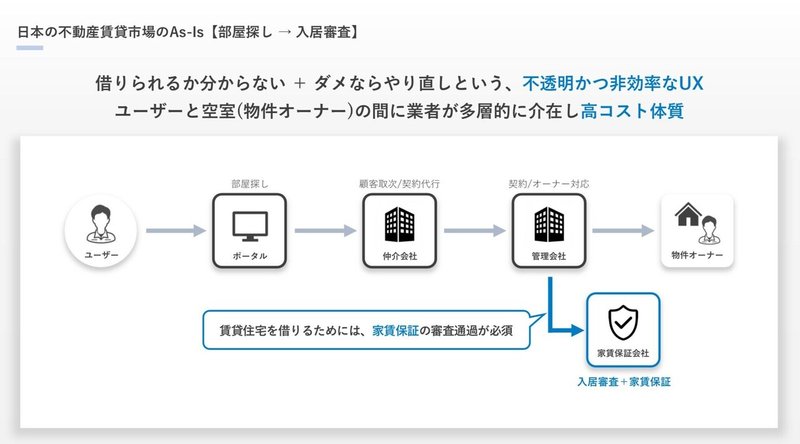

これまでのカスタマージャーニーでは、部屋を借りたいユーザーは「借りられるかどうかわからない」状態で物件を閲覧し、問い合わせ、(おとり物件だった場合は閲覧行程に戻り、当該物件や類似物件に空きがある場合は)内見し、最後の最後で審査に通らずまた振り出しに戻る、という極めて不透明かつ非効率な体験を強いられてきました。

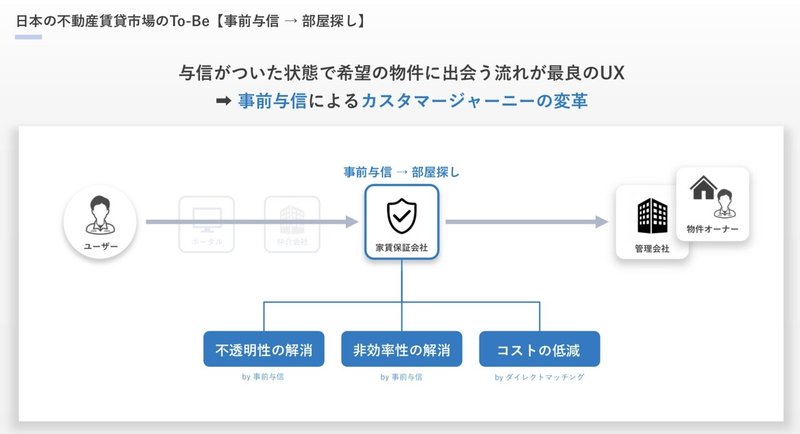

そこでreaseは不動産賃貸領域にpre-approvalの思想を持ち込み、「借りられることがわかっている」状態で物件を閲覧し、問い合わせ、内見し、契約するというシンプルかつ効率的なUXを構築、提供することで、ユーザーの満足度を飛躍的に高めています。

「フリーランス向けの家賃保証会社」としてスタートした同社ですが、直近でアップデートした戦略を着実に実行することで(詳細はこのプレスリリースをご参照ください)、家賃保証領域にとどまらず、不動産賃貸業界全体のリストラクチャーにチャレンジしていきたいと思います。

4.最後に

日本における金融ビジネスは、デジタル化という文脈で言うと、既存の金融機関の存在感が大きい中で、海外対比大きな遅れが生じていると感じていますが、このことは同時に、既存の金融機関には乗り越えるのが困難なイノベーションのジレンマが存在していることを意味しており、スタートアップにとって極めて大きな事業機会が存在しています。

本記事でご紹介した3社以外にも、「信用を最適化して、人の可能性を解き放つ。」をミッションに掲げ、モバイルクレジットサービス「CREZIT」の運営と、自社の与信サービス基盤を外部企業に対して開放する「Credit as a Service」の提供にチャレンジしているCREZITや、「ひとりひとりのアクションで、未来の金融体験を創る」をミッションとし、日本におけるフィナンシャルインクルージョン(金融包摂)を、チャレンジャーバンク事業を通じて実現することにチャレンジしているNudgeなど、あるべき金融の未来の創造に向けて全力でチャレンジしているスタートアップにシード期から伴走しています。

引き続き、私たちが掲げているビジョンである「全ての人に豊かさと機会をもたらす社会」の実現に向けて、私たちの信頼するパートナーであり、全てのリスペクトしている起業家とともに全力でチャレンジしていきたいと思います。