システムインテグレーターとDX | DX-Compass by Genesia.

はじめに

システムインテグレーター(以下、SIer)。1990年代に都市銀行のシステム複雑化とバブル崩壊に伴うコストセンターの経費削減圧力が重なって一大産業と化し、今ではこの国のIT産業を語る上で欠かすことのできない規模まで成長を遂げた業界の長者です。

いわゆる「2025年の崖」問題への対策機運を追い風に、足元では業績を安定的に伸ばしているSIer各社ですが、中長期の観点では外部環境の変化や不健全な契約形態によって盤石な状況を維持できなくなるリスクを抱えています。

他方、IT産業における新興勢力として、カスタマイズの余地を限定して不特定多数の企業にインターネット経由でソフトウェアの機能群を提供するSaaS(Software as a Service)の業態が広く認知を獲得しており、今やメディアでその名を目にしない日はないほどに隆盛を極めています。

そこで今回は、長らくSIerと外資ITベンダーの主戦場であったエンタープライズソフトウェア市場におけるSaaS企業の現在地と進むべき方向性を紐解きながら、SaaSビジネスとSIビジネスが交差していく国内IT産業の未来図について詳述したいと思います。

ITサービス市場の大きさと、SaaS市場の現在地

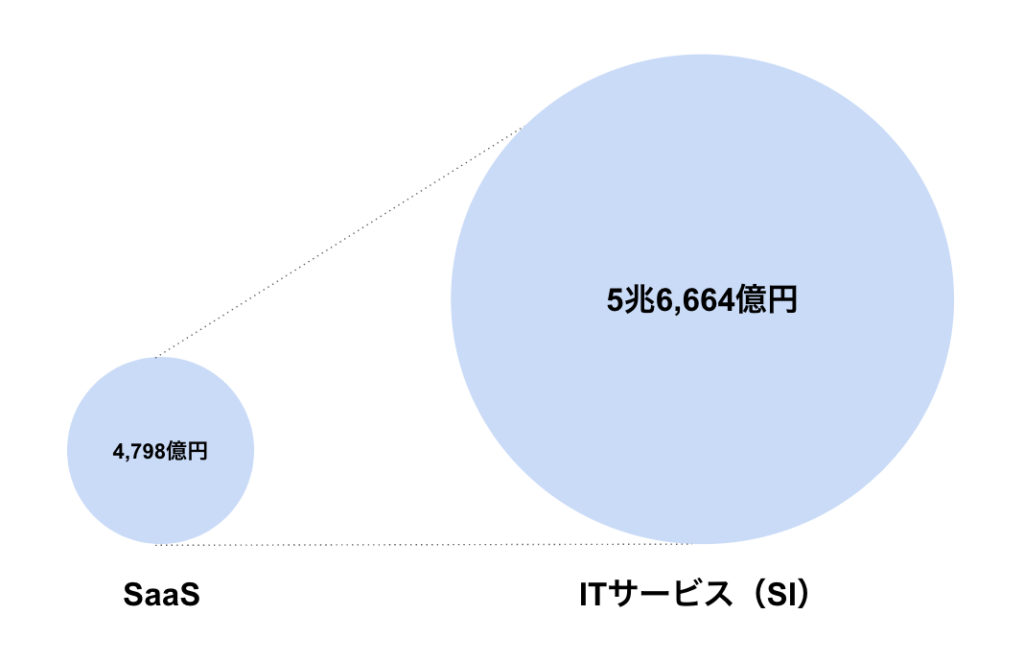

これだけSaaSのビジネスが知名度を得てきた今、ともするとIT市場全体の中でSaaSが十分に大きなシェアを獲得しているような錯覚に陥りがちですが、実はITサービス市場(5兆6,664億円/2018年)の大きさに比べれば取るに足らない規模(4,798億円/2018年)にしか成長していません。比率にしてたったの8.5%、十分の一の規模にも達していない状況です。

ここでいうITサービス市場の定義はシステムインテグレーター各社の売上を合計したミクロの市場を指しています。つまり、SIerが提供するハードウェアやミドルウェア、ソフトウェアに人月稼働分を加えた収益だけで5.6兆円の市場規模があるということです。巨大産業、とラベリングするに値する規模だと思います。

SaaSをマーケットの中でどのように位置付けるかについては様々な見方があるとは思いますが、個人的にはITサービス市場の構成要員であり、従来コンピューターメーカーやSIerが提供してきた(あるいは提供できなかった)モノ売り+人月ビジネスをクラウド型でサブスク化して持続可能なモデルに昇華しているプレイヤーという見方をしています。

SaaS企業のGo-To-Market戦略

SaaSビジネスの成否を占う上で、Go-To-Market(市場開拓)戦略の重要性は強調してもしきれないように思いますが、実質的に取り得るオプションとしてはSMB(Small and Medium sized Businesses)かエンタープライズかの二つしかありません。言い換えれば、手を掛けずに安く売るか、手を掛けて高く売るかの二択ということです。

SaaSビジネスには「死の谷」というものがあり、安くもなく高くもない中価格帯(ACVで200万円周辺=MRR15-20万円)のプロダクトは顧客獲得コストと一社当たりから得られるLTVのバランスが取りづらい(ユニットエコノミクスが合わない)ため持続可能性が見出しにくいと言われています(この価格帯では必ず成功しないというわけではなく、あくまで総論として)。

Low Frictionモデルで手を掛けずにSMBを美しく刈り取れるSaaS企業も中には存在しますが、戦略構築は容易い一方で実行難易度が最高レベルに高いため、低単価&省力営業志向でスタートしたもののプロダクトの磨き込みやターゲティング精度が十分でなく、顧客獲得に小さくないコストをかけてしまう状況が続いた結果(販売手法の型化が思うように進まなかった結果)として中規模以上の営業体制を構築して単価を上げる方針にシフトせざるを得なくなるスタートアップは少なくないように感じます。

製品選定の基準を人に求めてしまう商習慣がこれまで根強かった日本のマーケットにおいてはなおさらこの傾向が強い印象があります。ではどうすればいいかと言えば結論はシンプルで、初手からエンタープライズを意識した事業戦略を立てよう、ということになります。

とは言いながらも、受注サイクルが1年を超えてきたり、導入にあたっての条件の一つに「他社事例」が含まれたりするエンタープライズの牙城にいきなり攻め込んでもかなりの消耗戦・兵站勝負になることは必至なので、現実的なGo-To-Marketは以下のようなステップを踏むことになると思います。

1. エンタープライズ攻略の布石となり得るKOL(Key Opinion Leader)企業(多くの場合メガベンチャーや新規上場会社)をリストアップし、ABMでアプローチする。

2. KOL企業への導入事例とISMS/ISO 27001の認証を引っ提げてエンタープライズの中でのアーリーアダプター企業を5社-10社程度獲得し、カスタマーサクセスの過程で必要機能と価格テーブルを練り込んでいく。

3. ミドルレイター企業をABMで刈り取るとともに、Single Sign ONやAudit Log、Role-based Permission(権限管理)等のセキュリティー機能を追加して既存顧客のアップセルを積み上げる。

SaaSとSIerの交差点

上記のドミノを倒す過程で、SaaSスタートアップに立ちはだかる大きな壁が二つ存在します。「プロダクト単価の壁」と「役務提供の壁」です。一つ目のプロダクト単価の壁は、どれだけ上位機能を実装したところで、ピュアなプロダクトだけで積み上げられる単価には限界があるということです。

またユーザー企業としても、SIerへの(継続利用型ではない)スポット発注が常態化し、そのための予算構成が慣習化しているという事情から、要件に応じてお財布を使い分けたい(あるいは金額を柔軟に配分したい)というニーズを持っていることは容易に想像できます。

二つ目の壁は役務、つまり人月サービスのことですが、SaaS企業がいくら魅力的な機能を詰め込んだ完成度の高いプロダクトを実装しても、エンタープライズはそれだけ(プロダクト単体)で購入を決定することはほとんどないという実態があります。

ほぼ例外なく、導入支援(いわゆるインプリ)やアフターサポート、運用代行、既存システムとのインテグレーションやカスタマイズ等、広範に渡る役務の提供を求められます。そして従来、パッケージ型のソフトウェアやハードウェア、ミドルウェア製品の開発を手掛けるメーカー/ソフトウェアベンダーはこの機能をSIerにアウトソースすることで高い利益率を担保してきました。

この役務提供機能においてSIerの果たす役割は甚大であり、冒頭に挙げた数兆円のマーケットの大半はここに帰着します。ITサービス市場は文字通りサービス(役務)によって構成、成立しているということです。

また、いわゆる2025年の崖問題に際してレガシーシステムの「モダナイズ」が行政によって要請、推奨されている状況に鑑みると、向こう5年間程度は従来型SIビジネスの活況が続くものと思われます。

ただし、絶好調に見えるSIer各社も中長期の視点で見ると決して盤石とは言えないように思います。規格化されたハードウェアやパッケージソフトウェアを仕入れて販売する(資産計上した上で5〜10年単位で減価償却する)、あるいはスタンドアローンの基幹システムを相当の人月をかけてフルスクラッチで開発し、技術的負債を認知しながら絆創膏を貼り続けていくスタイルは、社会の変化スピードが速く外部環境や顧客ニーズが短いサイクルで移ろいゆく時代に適合しないためです。

また、受託商売というビジネスモデル上、ユーザー企業が圧倒的上位というパワーバランスが厳然と存在することで、オペレーションや業態そのものを痛みを伴いながら抜本的に変えていくような提案をしづらく(本来のDXはこうした要件を含むはず)、仮にできたとしてもスキルセットが不十分でデリバリーにまで至らないというイノベーションのジレンマがあります。

もう一つ、筆者が個人的に最も負が大きいと感じているポイントは契約形態です。契約(基本契約後の個別契約)時点で策定する要件定義書に基づいて稼働工数を計算し、それに人月単価を掛け合わせて契約金額を決めている一方で、その品質や要件定義書に表しきれない行間の揺らぎ部分に関してユーザー企業からリクエストが入った場合にはOKが出るまで追加の工数を無償で稼働せざるを得ないという形態。これは明らかに構造的欠陥であり、委任請負契約→利用契約へのシフトが社会的に必要とされる大きな理由でもあると考えています。

二つの”DX”

少し横道に逸れますが、本連載のテーマでもある”DX”は、単なるITツールの導入や業務効率化にとどまらず、ソフトウェアの効能を広く社会に行き渡らせることを通じて、ビジネスモデルや開発体制を持続可能な形に変革する手段であり、その結果得られる状態そのものであると私たちは考えています。

また近年では、二つ目のDXとしてDeveloper eXperience(開発者体験)という用語を目にすることも多くなりました。デジタルを起点にしたビジネスを立ち上げようとすれば、自ずとソフトウェアエンジニアの開発体験も良質なものに改善・向上されなくてはならない、ということですね。

考えてみればこの二つのDX(デジタルトランスフォーメーションとディベロッパーエクスペリエンス)は車輪のようなもので、一方を達成・改善しようとすればもう一方をも同様に達成・改善する必要があるため、良質なDeveloper eXperienceなくして本質的なDigital Transformationは達成し得ません。

ここでいうDeveloperを、企業内部の開発者という狭義の意味に留めず、開発プロジェクトに関わる当事者全般というところまで拡張してみると、企業の開発案件に携わる、協力企業を含む全ての開発者体験を向上させることは、日本企業のDX(デジタルトランスフォーメーション)を加速させる上で不可欠であるという帰結が得られます。

とりわけ、既存産業大手企業から大規模な開発案件を受注してきたシステムインテグレーターの(契約形態を含む)開発者体験が変革されない限り、日本社会のデジタルトランスフォーメーションは前に進みません。

Software as a ServiceからSoftware and a Serviceへ

ではどうするか。結論としては、SaaS企業とSIerそれぞれが構造的に持つ課題を解消しつつ、同時にメリットを担保する折衷案を組めれば大きな商機に繋がるのではないか、そうしたスタイル・スケールでソフトウェアビジネスを立ち上げられないかという提唱をしたいと思っています。

具体的には、役務の提供を有償で積極的に請けながら(Professional Service)、その過程で得られるフィードバックをプロダクトに還元して一社あたり顧客単価の最大化を目指すエンタープライズ向けのSaaSビジネスが増えてくると面白いと思います。

SaaSは、ユーザーとの嘘のない関係を構築、維持することで継続収益を得る(機能だけでなく体験や関係性を売り、その見返りとして継続収入を得る)という美しいビジネスモデルであり、矛盾のない持続可能な事業体である一方、プレイヤー側(投資家含)がややもするとモデルとしての美しさに固執してしまうキライがあるように感じることもしばしばなので、上記内容に共感していただける、清濁を併せ飲む胆力を持った大人な起業家の方がいるようでしたら、ぜひ一緒に重厚長大な既存産業をSaaSでアップデートしていきましょう。

Software as a Service改めSoftware and a Serviceで、ARPA1億円×100社で100億円の売上をつくるという前人未到のチャレンジをしてみたい起業家の方からのお声掛けをお待ちしています。