ヘルステックNight Vol.1[前編] ”健やかな人生”のために私たちができることの可能性|Players by Genesia.

テクノロジーが従来の様々なサービスを便利に、そして新しく素晴らしい体験に変えつつある中で、医療やヘルスケアの領域で実現できていることはまだまだ多くはありません。

しかしながら、私たちのいきいきとした日々の暮らしや営み、ひいては豊かな人生において必要不可欠なのは間違いなく、“健康な心と身体”です。

遠隔診療などは徐々に普及を始めていますが、テクノロジーの力を使って私たちにできることはまだまだたくさんあるはず。そんな健やかな未来について、ヘルスケア×テクノロジー×スタートアップをコアに、みんなで考えるコミュニティ・イベントです。

今回は、General Partnerの鈴木が舵取りをした「ヘルステックNight」Vol.1のレポートをお届けいたします。

- ▼デザイン:割石 裕太さん、写真:尾上 恭大さん

- ▼聞き手・まとめ:ジェネシア・ベンチャーズ Relationship Manager 吉田 愛

登壇者

運営から/スピーカー紹介

みなさん今日はご参加いただき、ありがとうございます。

最初にお知らせですが、ご登壇予定だったVitalogue Healthの長谷川さんが、ご家庭の事情で急遽欠席になってしまいました。ということで今日は、テックドクターの湊さんとエムボックスの金澤さんと一緒に、グローバルでのヘルスケア関連のスタートアップの状況や潮流と我々のチャレンジみたいなところをがっつりお話しできればと思うので、よろしくお願いいたします。

ではまず簡単に、今回この場を主催させていただいている我々の自己紹介をさせていただきます。私はジェネシア・ベンチャーズでジェネラルパートナーを務めている鈴木と申します。ジェネシア・ベンチャーズは2016年に1号ファンドの運用をスタートさせたベンチャーキャピタルで、社名は「創世」という意味の「Genesis」と「Asia」を掛け合わせた造語です。スタートアップ投資を通じて、アジアから新しい産業やビジネスが生まれる、そんなプラットフォームを作りたいと思っています。投資先は日本と海外で100社を超えてきたところで、特にジャンルは絞っていませんが、実はそのうちヘルスケア系の支援先が13社あるので、全体の1割を超えているんですね。今日はその中からの国内の3社ー 2社になっちゃいましたけど、とお話ししていきたいと思います。

はい。では、ご登壇いただく2社から自己紹介をお願いします。まず、テックドクターの湊さん。

テックドクターというスタートアップの代表をしている湊と申します。よろしくお願いいたします。我々は、データを活用した創薬だったり、精神科向けのソリューションを作ったりしています。慶應の精神科の研究チームから創業しました。

ご存知の方もいらっしゃるかもしれないんですけど、治療を必要とする精神的な不調というのは、今、非常に多くの方が課題を抱える時代になってきているのかなと思います。ですが、そこに関わる医師の先生たちもなかなか時間がない中で、細やかな対処は難しいのが現状です。そこで我々は、そうした課題をデータやテクノロジーを活かして解決していけないかと、主に二つの事業を作っています。一つは、創薬や治験の分析をするソリューション、もう一つは、精神科やメンタルクリニックを中心に外来をサポートするようなソリューションです。今日は、我々の事業の話だけじゃなく、こういったテクノロジーで医療周りの課題を解決していこうという取り組みやマーケットがいろんなかたちで進んだり広がったりしている状況を、みなさんと共有できたらと思っています。

では続いて、エムボックスの金澤さん。お願いします。

はい、株式会社エムボックスの代表をしております金澤と申します。私たちの会社は、セルフメディケーションの課題を解決するスタートアップです。ご存知の方も多いと思うんですけど、セルフメディケーションというのは、自分自身の病気や症状に対して医薬品やサプリメントの成分を使って対処や治療を行う行為だとWHOで定義されているんですけど、その課題をテクノロジーの力で解決していこうとしています。

創業の経緯には私自身のバックグラウンドが大きく影響してます。私は薬学部を卒業してから、武田薬品という会社でマーケティングなどに従事していました。その後、起業の準備をするために同社を辞めて、治療アプリを開発しているキュアアップというスタートアップに創業期に入社して事業開発などを担当していました。一方で、薬剤師として自分自身で薬局を開業し、就業していた経験もあります。つまり、薬を作る側から、それをチャネルとして提供する側、また、テクノロジーを活用してそうしたところに関わる側としてのスタートアップ、それぞれの経験をしてきて、薬とそれを服用する人の関係性にはやっぱりまだまだ大きな課題があると感じました。そこで、テクノロジーを使ってセルメディケーションの体験を再定義し、その結果、人々が自分らしく充実した人生を過ごせるような社会を創りたい、そういった想いでエムボックスを立ち上げました。

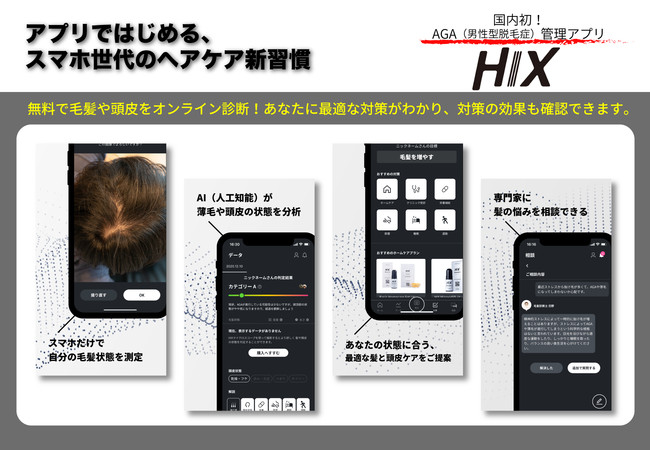

プロダクトとしては、今は男性型脱毛症(AGA)に特化して、疾患管理アプリと自社でOEM開発している医薬品、それらを使った新しいAGAのセルフケア体験を提供しています。よろしくお願いします。

ありがとうございます!

あと、今日は欠席になってしまったVitalogue Healthについては、僕から後ほど説明します。

グローバルで見た、ヘルスケア系スタートアップの現状

ここからは、グローバルの資金調達事例なんかを見ながら、パネルディスカッション的にお話ししていきたいと思います。最後にQ&Aセッションの時間も設けますが、インタラクティブに参加者の方々からもどんどんコメントください。

それでは、まずは簡単にグローバルで見たヘルスケアスタートアップの状況について、サマリーを5分くらいでお話しさせてください。

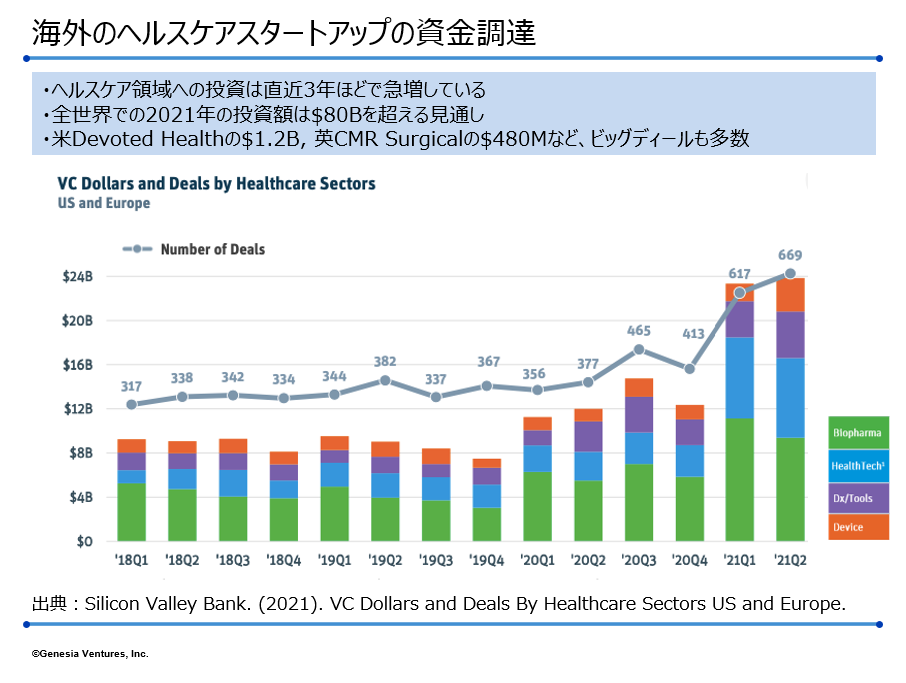

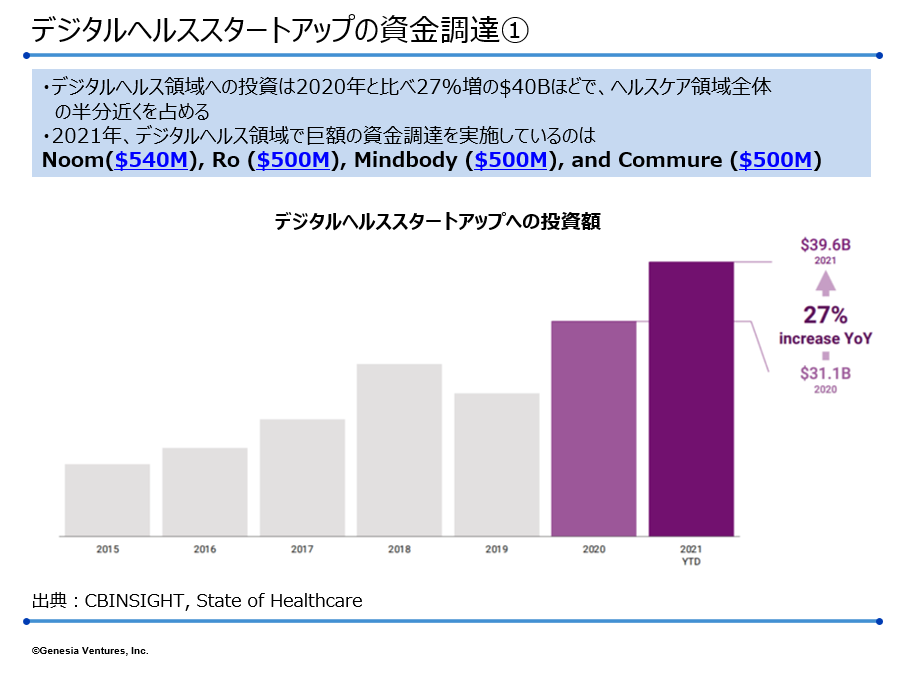

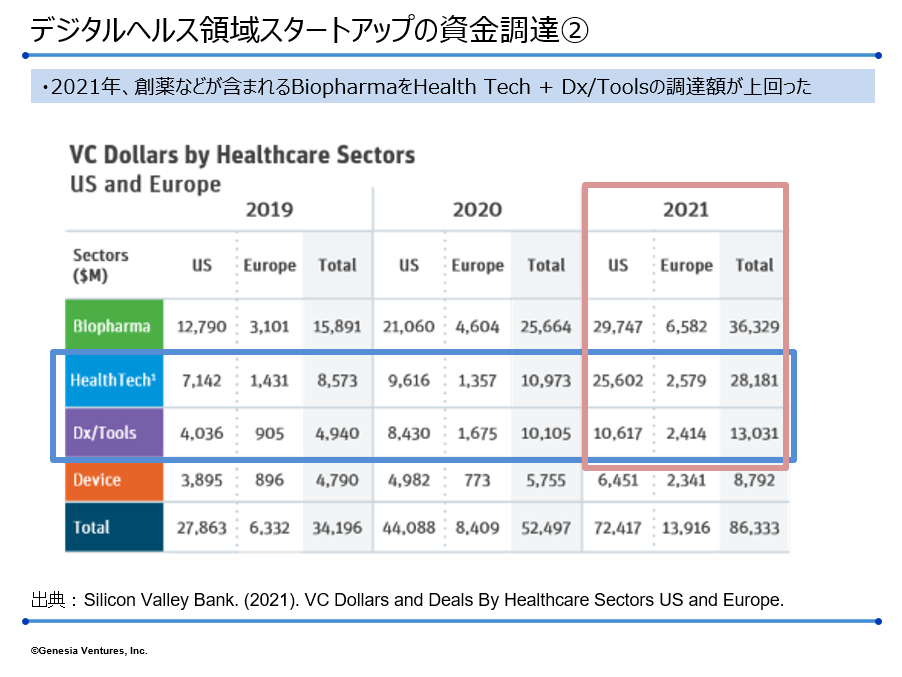

こちらのグラフは、グローバルのヘルスケアスタートアップの資金調達額の流れで、2018年から、2021年はQ2までの数字ですけど、ここ3年ほどでかなり資金調達額が伸びています。全世界でヘルスケア領域への2021年の投資額=スタートアップの資金調達額は$80B、日本円で8兆円を超える見通しだと言われています。内訳としては、グラフの緑色の部分がバイオファーマでいわゆる創薬系、青色の部分が今日触れていくようなヘルステックの領域、あとは紫色が病院向けのDXツールだったり、オレンジ色がデバイス系だったりです。

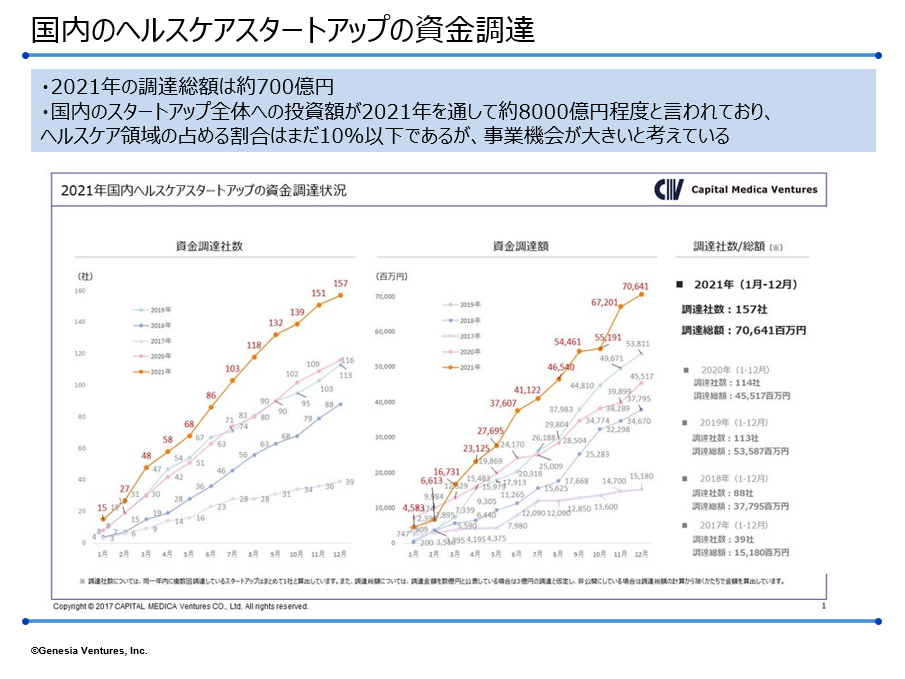

一方で、日本はどうかというと、キャピタルメディカベンチャーズが先日発表していた資料を引用させていただいてるんですけど、2021年の国内のヘルスケアスタートアップの資金調達額は700億円程度です。国内のスタートアップ全体の2021年の資金調達額が約8000億程度って言われている中で、ヘルスケア領域が占める割合はまだまだ10%以下というところです。でも、個人的な肌感覚としては、ヘルスケア系のスタートアップの資金調達が進み始めていたりとか、起業の相談件数も増えてきていたりする印象があるので、これから事業機会はどんどん増えていくのではないかなと感じています。

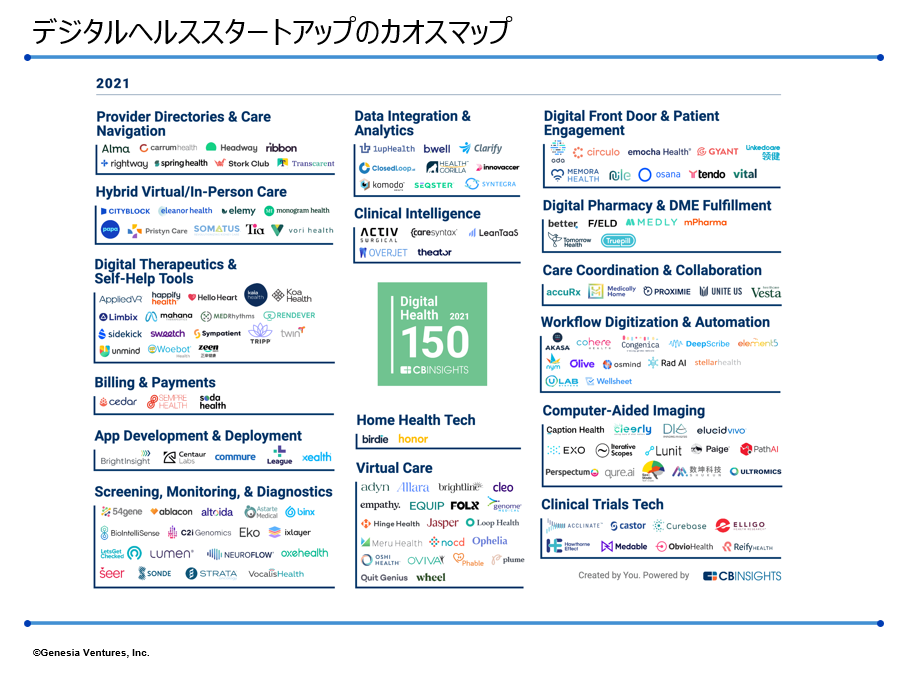

その上で、特に我々が注目しているところとしては、デジタル技術を活用したいわゆるヘルスケアテック領域です。ここが今後大きくなっていくのではないかなと思っていて、今日登壇いただいているテックドクターとエムボックスも、まさにこのド真ん中にいると思っています。

こちらのカオスマップを見ると、テックドクターはData Integration & AnalyticsとかDigital Therapeutics & Self-Help Toolsの領域、エムボックスもDigital Front Door & Patient EngagementとかDigital Pharmacy & DME Fulfillmentの領域にかかっているかなと感じています。今日欠席になってしまったVitalogue Healthは女性ホルモンの検査試薬を提供している、いわゆる広義のD2Cプレイヤーなんですけど、最近かなり伸びてきているなと思ってます。

数年前から北米なんかでデジタルセラピーみたいな領域ではだいぶスタートアップの数が増えてきてたんですけど、ここ一年ぐらいの潮流でいうと、本当にいろいろなプレイヤーが増えてきている中で、やっぱりデータプレイみたいなところのスタートアップが徐々に出てきていて、今後注目が集まりそうだなと。あと、先ほど8兆円ほどと言っていた中で創薬を除いたデジタルヘルス領域に関して言うと、資金調達額は4兆円ほどと言われてます。

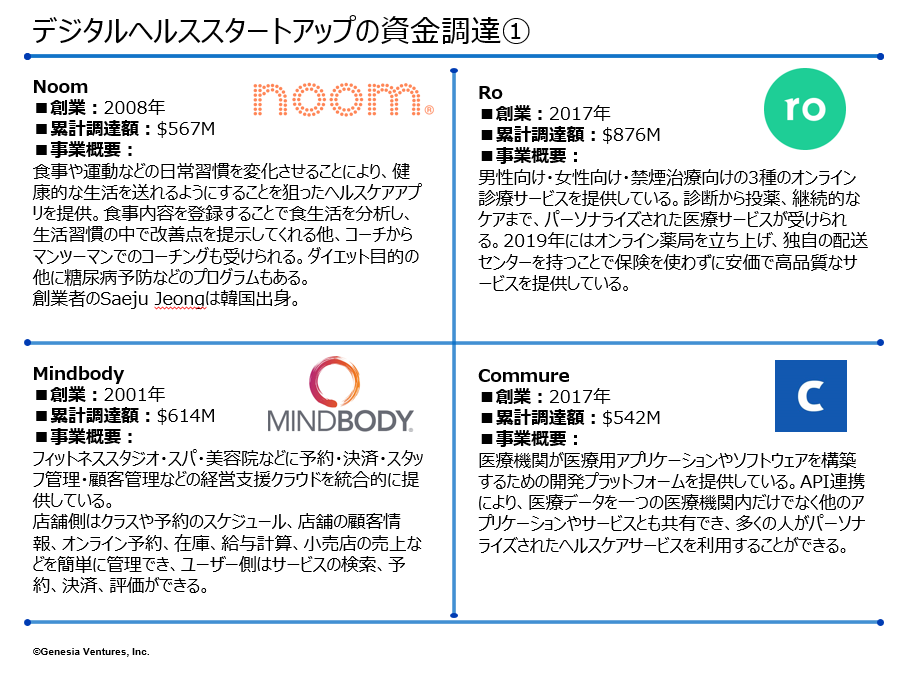

2021年に大型の資金調達をしたデジタルヘルス領域のスタートアップというと、Noom、Ro、Mindbody、Commureなんかがあります。おもしろいのは、Noomって食事や運動など生活習慣を変化させるようなヘルスケアアプリを提供してるんですけど、2008年創業なんですよね。それで、去年に$540M調達。これって何があったのかなって考えると、やっぱりコロナ禍で、ヘルスケアとか自己管理のニーズが大きくあったので、そのタイミングでユーザー数を伸ばしたことによって大型調達に繋がったのではないかなと思います。Roに関しても、男性向け・女性向け・禁煙治療向けの3つのオンライン診療サービスと投薬なんかをやってるんですけど、ここもコロナ禍でのオンライン診療サービスへのニーズを拾っていて、かなりの大型調達に繋がってます。あとはMindbody、日本でいうFincみたいなサービス。ここも2001年創業で20年ぐらいやってる会社なんですけど、累計調達額は$614M、うち去年$500Mを調達してるので、やっぱりコロナ禍での健康意識の高まりを感じます。

スライドはこれが最後のページになるんですけど、一番最初にお見せした資金調達額のグラフの内訳です。もともとかなり大きなポーションを占めてこの市場をけん引してたのがバイオファーマという創薬系のところですけど、まさにこの1-2年のコロナ禍において、ヘルステックや医療機関のDXが待ったなしということもあって、初めてDXツールの調達額が上回ったかたちになっています。北米の潮流を見ていても、ここは今後どんどん伸びていくんではないかなと思ってます。どれくらいのタイムラインのラグで日本に来るかは読めないんですけど、非常に大きなオポチュニティがあることは間違いないんじゃないかと感じてます。

ヘルステックスタートアップの現場から

こういった海外の潮流とかは、湊さんも金澤さんも常にキャッチアップされてるかと思うんですけど、自分たちの事業領域の足元でだとか日本でだとかで、こんなところが変化してきているみたいな感覚ってありますか?

鈴木さんのお話にあった通り、海外でもヘルステックっていうとどうしてもアプリケーションサイドとか治療系のソリューションとか、そういうところがかなり盛り上がってたんですけど、領域としては今はさらに広がって、いろんな他の産業とも近い構造になってきているような印象があります。日本も、海外から3-5年くらい遅れて進んできているのかなと。ただ、日本の場合はデータがかなりサイロ化しやすいところがあると思うので、事業者ごとに違う持ち方をしていたり加工されていたりする、そのあたりをどう扱うかが今後の課題になってくるのかなって思います。

海外マーケットも踏まえてで言うと、コロナ禍をきっかけにというか、コロナ禍も“含めて”ですね、大きく変わってきてるなと思う点が個人的には三つあります。一つが資金調達環境、もう一つが法規制、もう一つは技術レベルみたいな話です。ここに、日本と海外の差が埋まっている部分とまだ埋まっていない部分があると感じてます。私自身はアメリカで起業したり投資したりしているわけではないので、あくまで見聞きしている情報を踏まえての意見になりますけど。

まず、資金調達環境ではやっぱり海外の規模がものすごく大きくて、例えば僕らだとオンライン医療相談とかオンライン診療とか、あとはヘルスケアDtoCみたいな領域が近いと思ってるんですけど、そのあたりの海外の代表的なプレイヤーで言うとHimsがあって、彼らってシリーズBまでに累計200億ぐらい調達してるんですよ。あと直近だと、イギリスのウェルネスDtoCをやってるManualっていうスタートアップが、シリーズAで33億を調達しています。鈴木さんもよく話されている通り、パーソナルヘルスケアやコンプレックス領域みたいなところってやっぱりいいサービスだけを作っても売れなくて、マーケティングもすごく重要。だからHimsのマーケティングとかってものすごく派手なんですよね。CMはもちろんだし、ニューヨークの地下鉄をジャックするとか、ものすごい広告費かけてる。その点、日本も資金調達環境はかなり良くなってきてると思いますけど、やっぱりまだ大きな差を感じる部分ですかね。

次に、法規制とか社会保障制度みたいなところだと、医療やヘルスケアって国ごとの法規制という制約があって、例えば日本の場合は、コロナ前はHimsのようにAGAやED治療なんかをオンラインで完結させようと思ってもそれができなかったんです。なぜなら、初診は対面診療することが義務づけられていたから。でも、それがコロナ禍で規制緩和されて、その後、恒久的に初診からオンライン診療が可能っていうことを政府が打ち出したので、ここは日本も海外にキャッチアップできた部分じゃないかなと思います。ただ、法規制に関してはまだまだけっこう細かい部分もあって、例えば僕らがやってる医薬品製造開発分野では、成分や濃度で承認要件が細かく決まっていたり、容器設計とか包装デザインにもかなり制約があったりするんですよね。

最後に、技術レベルっていうところですけど、ここもまだ海外とは差があると思っている部分です。例えば、去年ですかね、欧州でGoogleがAI皮膚疾患診断ツールみたいなWebアプリを作ったんですよね。皮膚の画像をアップロードすると関連情報が提示されるようなサービスです。それで思ったのが、AI自体は僕らも活用してる技術なんですけど、やっぱりAIの肝の一つって学習させるデータ量だったりするじゃないですか。そういう意味で言うと、Googleでは年間100億件以上の皮膚に関する検索があるらしくて、やっぱりそういうのってめちゃくちゃ強いですよね。そしてAIの精度って最終的にはユーザー体験を左右する部分だったりして、プロダクトやサービスの質にも影響するので、この技術レベルっていうのは、日本のスタートアップが今後もっともっと高めていかなければいけないところだと思います。

予防医学領域の可能性

ではここで、今日欠席になってしまったもう一社についても紹介させてください。Vitalogue Healthは、女性向けに自宅でできるホルモン検査キットを提供してます。郵送で届く血液検査キットで指先からポチッと血を取って、それを送り返すとオンラインでかなり詳細な検査結果を見ることができるというものです。結果は医師がレビューしていて、その結果をもとに漢方の処方だったり提携クリニックのご紹介だったりができます。製品ラインナップとしては、妊孕性がわかるものと更年期障害がわかるものがあります。メリットとしては、病院で約3万円ぐらいかかる検査を自宅で非常に安く提供できる点。それから、ホルモンの検査って月経中に合わせてしなければならないので、そもそも通院のハードルが高い婦人科に、さらにタイミングの調整が必要という不便さを解消できる点があります。

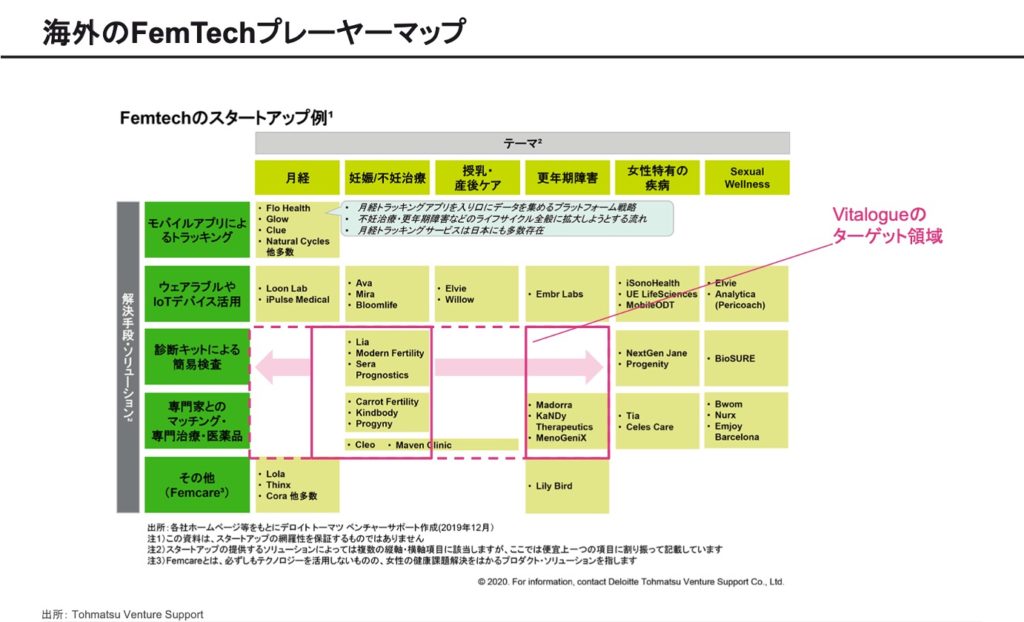

Vitalogue Healthのいるフェムテックの市場を見てみると、これフェムテック領域のプレイヤ一の一覧で、月経周期から妊娠、不妊治療、授乳・産後ケア、更年期障害と、横軸を右に行くほど年齢やライフイベントが進んでいきます。で、縦軸はソリューションなんですけど、グローバルで見るとかなりのプレイヤーがいる。でも、なぜか日本だとまだなかなかいないっていう状況かなと思ってます。

海外ではHormonal Healthっていういわゆるホルモン検査・DtoC系の領域も、この1年とかでかなり注目されてきて、プレイヤーも増えてます。あと、不妊治療や卵子凍結で伸びているのがkindbodyですね。街中にプロダクトを体験できるトラックとかを出して、ブランディングや啓蒙にかなり力を入れてます。日本でも、ようやくタブー視される感じはなくなってきましたけど、一般化はまだまだ・・というところで、海外のプレイヤーはかなり進んでいるかなと思います。

僕が投資をする上でこういった領域を見ていて感じるところというと、日本と海外の資金調達額の差は、投資家の数の違いってのもあるんですけど、あとは保険制度の違いとかもけっこう大きいのかなと思ってます。アメリカって単純に保険制度が破綻してるので、肥満とか糖尿病とかの予防医学にもお金をかける人が多くて、プレイヤーも増えてます。でも、日本って保険制度がけっこう手厚いじゃないですか。手厚いがゆえにそこに本当にビジネスチャンスがないのか、いや、実はビジネスチャンスあるよねということなのか、そういうところを探ってます。

つまり、日本ってまだ予防医学の方まではあんまりビジネス化が進んでない印象があるんですけど、テックドクターではデータを使って精神疾患を早めに検知するようなアプローチもしてたり、慶應医学部とか医療機関、メンタルクリニックとかとのコミュニケーションも多かったりしますよね。湊さんって何かそのあたりのニーズの高まりを感じてたりしますか?

予防領域はずっとマーケットがあるって言われてるんですけど、でもやっぱり日本の場合は病気になってからでもそんなにお金がかからないので、早めに取り組んでおこうっていうインセンティブが低いですよね。そこは、ベンチャーが越えなきゃいけない壁になってくるのかなって思います。我々も、メンタル系のソリューションを提供してますけど、予防領域でマネタイズがバシッとハマッてぐっと伸びていくっていうフェーズには、現時点ではまだまだ早いかなと正直思ってます。ソリューションテクノロジーを活かして、自分自身でヘルスケアに取り組んでおいた方がいいよねっていう世界をいかに作れるかに、まずチャレンジしてる感じですね。だから、アメリカでNoomとかが伸びてるっていうのは、アメリカでは本当に予防のインセンティブが働くからなんですよね。日本はどうしてもそこの仕組みが違う。そこの壁を、僕らはデータテクノロジーのインフラとしてのビジネスも作りながら、生活がより良くなる仕組みを仕込んでいく、そんな取り組みをしてるのかなって思います。

コンプレックス領域の可能性

一方で、Himsとかはコンプレックス商材じゃないですか。そこって別に保険診療うんぬんは被らないところだと思っていて、規模感も全然違いますけど、日本にもかなりフィットしてる領域だと思ってます。そのあたりを、エムボックスはなぜAGAからスタートして、これからどういう展開を目指してる、日本の市場をどう見てる、みたいなところを金澤さんにお伺いしてもいいですか?

鈴木さんや湊さんおっしゃった通り、僕も、日本って国民皆保険という社会保険制度があって、ヘルスケアとか医療はタダもしくは安価に提供されるものっていう認識が根づいてしまってると思うんです。だから、一般の人が予防とか治療の手段を考えるときに、保険診療でカバーされる疾患とか症状とかだったら病院に行っちゃえばいいやっていう力学が働きやすいですよね。だから、ヘルスケアとか医療のサービスにお金を払ってくれにくい。例えば、テックタッチの禁煙サービスとかもすごくいっぱいあると思うんですけど、ユーザーからのマネタイズが難しいからこそ、企業健保とかにtoB型で収益モデルを作ってるところが多いんだと思うんです。一方で、自由診療の領域で、特にウェルネスとか美容に繋がっていくような領域ってもともと全額自己負担なので、ここに割と多くのプレイヤーが参入している気がします。マネタイズしやすい領域なんですね。

僕らがどういう観点で疾患領域を定めているかというと、まずペインが強いところ。アンメット・メディカル・ニーズ(Unmet Medical Needs)とも言いますけど、悩みが深いところ。特にやっぱり見た目の悩みですね。かつ、コンテンツ領域に特有の課題なんですけど、正しい情報とかエビデンスのある情報・商品っていうのがユーザーに届けにくいところ。アフィリエイトとかSEOとか各プレイヤーのマーケティングの問題でもあると思うんですけれど、そういう問題が積み重なって正しい情報に“もや”がかかりかかってしまいがちなところ。僕らはそういう領域のパーソナルヘルスケア、いわゆるコンプレックスみたいな疾患領域からスタートしていこうと決めました。

言える範囲でいいんですけど、そこからスタートしながら中長期で見据えてる大きな世界観みたいなところも、よかったら伺ってみたいんですけど。

それで言うと、AGAと同じような、有病者数は多いんだけれど受診率が低くて、セルフメディケーションとかセルフケアをしている割合が多い疾患領域に、できることを拡げていきたいですね。例えば、多汗症とか水虫とかもそうですし、あとは男性のEDとか、女性のニキビとかも、エビデンス的にはしっかりした標準治療が定義されているんだけど、実はそれが意外と知られていなかったりするという。そういう領域に、僕らのできることやチャンスがあるのかなと。

女性の薄毛とかも実は悩みが深いって話を聴いたことがあるので、もしかしたらこれまでは男性ならでは~女性ならでは~みたいに言われてきた疾患も、実は性別関係なく悩んでる人はいて、ならでは“じゃなかった方”の人たちが想像以上に相談しづらいってこともありそうだなって。

そうですね。女性の薄毛については、実はいろんなVCの方から「やらないんですか」って聞かれます。ちなみに、ピンポイントでそこだけのすごく細かい話をすると、男性のAGAって病態学的に原因がクリアなんです。だから、情報にしても医薬品とか治療成分にしても、こういう原因で疾患が起こっているからこういうものを使った方がいいっていうのを伝えやすいんです。でも、女性の薄毛っていまいち病態が解明されてきてないので、ソリューションも少ないし、情報も曖昧になってしまうから、今のところは・・というか、ちょっとアプローチが違うんですよね。

※こちらは、2022/2/28時点の情報です