事業のネタ帳 #4 データドリブンファイナンス

VCは機関投資家や事業会社、エンジェル投資家などの出資者(LP)から出資を募り、社会の負や課題を解決して急成長を目指すスタートアップへの投資活動をしています。機関投資家の目線では、VCは債券や上場株式、不動産などと並ぶアセットアロケーション先の1つの金融商品でもあります。

金融は経済活動の「血液」と例えられることがありますが、環境(Environment)・社会(Social)・ガバナンス(Governance)の3つの観点から投資先を選別するESG投資が持続可能な社会の実現に資するように、社会全体の資金配分が未来の世界を形作ることに大きな影響を与えています。

資金配分の最適化において、近年2つの大きな変化があり、その変化の波によって新しいファイナンスの在り方が創り出されようとしています。

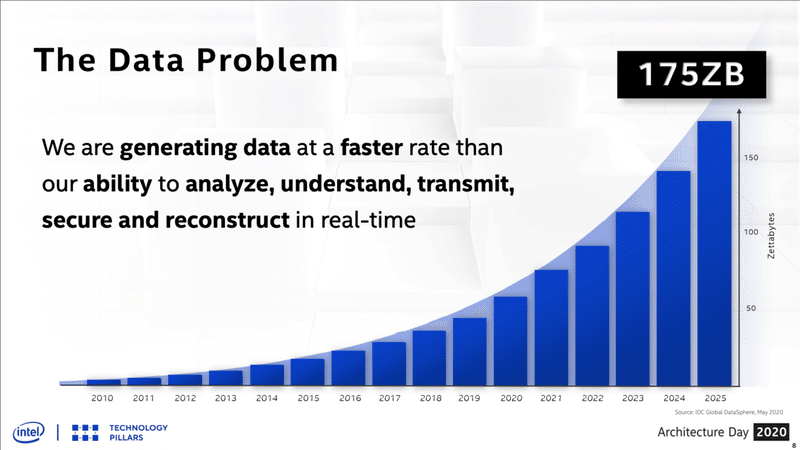

変化①:デジタルデータ量の爆発的増加

コロナ禍の影響により、人々のオンライン消費時間やEC・サービスへの支出が増加。従来の動画や音楽などのコンテンツ以外でもサブスクリプション型サービスの利用が広がっています。

企業や政府もデジタル・トランスフォーメーション(DX)の推進により、SaaSなどのクラウドサービス利用も増加し、業務や取引、商流のデジタル化が加速しています。

さらにコネクテッドインダストリーズやソサエティー5.0により、全ての人やモノがオンライン化し、取得可能なデジタルデータ量の莫大な増加が見込まれています。

ECやSaaS、サブスクなどの新たなビジネスモデル、そしてフリーランスやインフルエンサー、eスポーツ選手など新たな職業が市民権を獲得していくことで、新たなデジタルデータと資金ニーズが創出されていくことでしょう。

個人であれば、従来の勤務先や年収・資産・借入などの情報だけではなく、ショッピングや金融商品などの決済、SNSなどのサービス利用、教育や健康、交友関係などのリアルタイムデータの活用可能性が広がっていきます。

企業であれば従来の与信モデルで利用されてきた決算書等の財務データだけではなく、会計や広告、取引履歴や商流、EC・SNS・メディアなどでのクチコミ、さらには組織状況などのリアルタイムデータは増加の一途を辿っており、それらのデータを活用した動的な与信モデルを構築することで、現在の事業状況、そして将来収益予測の精度は高まっていくはずです。

変化②:過剰流動性

コロナ禍の中で、経済下支えのため各国の中央銀行が未曽有の金融緩和政策をとることで、世界的な「カネ余り(過剰流動性)」と「低金利」が発生しています。

これにより、NFTやSPACなど非伝統的な金融資産への資金流入、RobinhoodやRedditが利用されたGameStop事件に見られるような個人投資家の投資熱の高まりが起こっています。

また、機関投資家によるスタートアップへの直接投資の増加やVC/PEのファンドレイズ活況もあり、2021年上半期の世界全体のスタートアップ資金調達額は2020年上半期の2倍に迫る$288Bで過去最高を更新しました。(2020年に生まれたユニコーン企業数は161社でしたが、2021年は上半期のみで250社…!)

低金利環境下で、投資家は伝統的資産(国内外の株式・債券)への投資だけでは十分な収益を上げることが難しいことから、新たな金融商品を強く求めています。

これら2つの変化を受けて、新興国と先進国それぞれで新たなファイナンスサービスが社会実装されつつあります。

目次

- 中国・東南アジア・インドのデジタル金融

- データドリブンファイナンスの課題と可能性

- Pipe – Nasdaq for Revenue

- Thrasio – デジタルブランドRollupビジネス

- 事業機会:データドリブンファイナンス

- DXの型

- ご一緒したい起業家/チーム像

- おわりに

中国・東南アジア・インドのデジタル金融

新興国に目を移します。

中国のAnt Groupは、主力プロダクトであるAlipay及びAlibaba経済圏の消費者や企業の決済や行動データを活用したクレジットスコアリングシステムを構築することで中国最大のフィンテック企業となりました(中国政府との関係性悪化によりIPOは延期となりましたが…)

同様に東南アジアのSea GroupやGrab、Goto Group(Gojek+Tokopedia)もEC、ライドシェア、デリバリー、決済によるスーパーアプリ化とデジタルバンクライセンス取得により、プラットフォーム利用者のデータを活用した金融サービス提供に動き出しています。

また、インドのKhatabookやインドネシアのBukuwarungなど伝統的小売(パパママストア)向けの帳簿アプリを起点に在庫管理やEC構築サービスなどの複数ソリューション提供により、SME向けデジタルバンクを目指すスタートアップも急成長しています。

中国や東南アジアなどの新興国においては、既存の金融機関が十分に発達しておらず、金融アクセスのない人や企業が多く存在していましたが、伝統的な金融インフラが整備される前にスマホが普及し、消費者や企業のソフトウェア利用が拡大したことで利用者のデジタルデータが取得可能となり、そのデータを活用したクレジットスコアリングモデルが構築されつつあります。

伝統的な金融インフラの普及に先んじて、デジタルデータによるクレジットスコアリングモデルが構築されているのはまさにリープフロッグ現象と言えそうです。

データドリブンファイナンスの課題と可能性

財務データだけではなく、取引履歴や商流に関するデータ、SNSでの評判を活用したデータドリブンファイナンス自体は新しい概念ではありません。

米国では、2005年創業のOnDeckや2008年創業のKabbageなどのデータを活用した中小企業向けオンライン融資プラットフォームが存在しています。両社は2008年の金融危機リーマン・ショック後の規制強化を受けた銀行の貸出態度の厳格化により生まれた資金調達ギャップをデジタルデータを活用した融資サービスで埋めることで大きく成長してきました。

日本でも弥生子会社のアルトアや資金調達freee、GMOイプシロンのトランザクションレンディング、LENDYなどのデジタルデータ活用型融資サービスが存在しています。

しかし、米国のOnDeckとKabbageの直近の事業状況は好調とは言い難いです。コロナ禍発生直後はリスクの高い緊急避難的な資金繰りニーズが増加、その後公的資金の投入により融資ニーズ自体が減少。結果として与信判断の厳格化や与信枠の削減、新規プロパー貸出の停止などが発生し、OnDeckはEnovaによって、KabbageはAmerican Expressによって買収されました。

低金利環境下、既存金融機関との競争激化等により収益性改善は容易ではなく、顧客基盤も従来の銀行貸出では対応できなかった中小企業やスタートアップ企業等に偏っていたことで2社は苦境に立たされました。

OndeckとKabbageの事例はデータドリブンファイナンスの失敗を意味するのでしょうか。私はデータドリブンファイナンスには依然として大きな可能性があると考えています。

下記ではデジタルデータを活用して新たなファイナンスサービスを創り出した2社のスタートアップをご紹介します。

Pipe – Nasdaq for Revenue

Pipeは売上のNasdaqと呼ばれており、SaaS企業がMRR(Monthly Recurring Revenue)による将来予想収益を投資家に販売することで、早期資金回収することのできる投資プラットフォームを提供しています。

SaaSはプロダクト開発コストや顧客獲得コスト(CAC)を先行投資して、顧客からのMRRにより一定期間をかけて資金回収するビジネスモデルです。黒字化前の事業成長に必要となる運転資金は、従来の売り切りパッケージ型ソフトウェア企業よりも大きくなる傾向にあり、Salesforceは黒字化までに$100M以上の資金調達を実施しています。

SaaS企業の調達手段としては、VCなどの投資家からのエクイティファイナンスと銀行などの金融機関からのデットファイナンスが主流でした。しかし、エクイティファイナンスの場合は経営株主の持分希薄化や経営陣の調達プロセスへのコミットメントが必要となり、デットファイナンスの場合は黒字化前の段階で十分な資金の調達が難しく、連帯保証が求められることがあり、審査期間が長いといった課題があります。

Pipeは会計や決済、事業数値などのデータを活用してSaaS企業のMRR契約の信用力を算出し、投資家とマッチングすることで、SaaS企業の資金調達課題を解決しています。

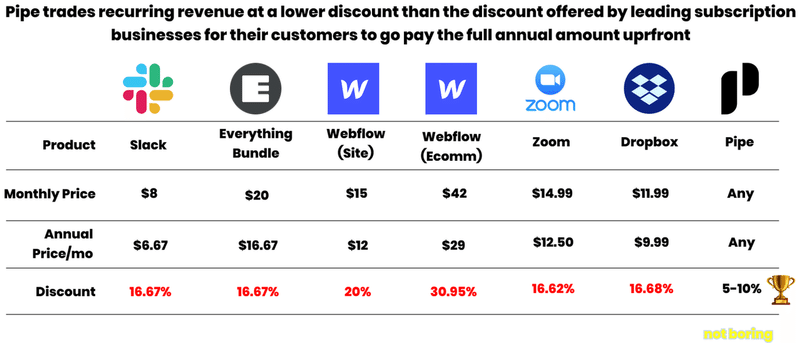

従来SaaS企業は月次契約の料金をディスカウントすることで、年次契約を促していましたが、Pipeによって年間契約の料金ディスカウント以下のコストで月次契約の短期資金回収が可能となります。

また、SaaS企業はバリュエーション時にARR(Annual Recurring Revenue)を重要指標として利用することの多いですが、料金ディスカウントして年次契約する代わりにPipeを利用することで、ARR金額を最大化することでき、SaaS企業のエクイティ調達時のバリュエーションを高めることもできます。

対象顧客はSaaSのみではなく、ストリーミングサービス、通信事業者、サブスク型D2C事業者など継続収益(リカーリングレベニュー)が発生するビジネスモデルへと広げています。

Pipeは2019年の創業から2年足らずで時価総額$2Bに達し、取引可能なMRR総額も$1Bを超えて急速に事業を拡大しています。

Thrasio – デジタルブランドRollupビジネス

ThrasioはAmazon FBAのサードパーティーブランドを買収するRollupビジネスを運営しています。

フルフィルメント by Amazon(FBA)は、商品をAmazonのフルフィルメントセンターに保管し、お客様から注文を受けると、ピッキング、梱包、発送からカスタマーサービスまで、すべてを代行します。

Amazon WEBサイトより抜粋

Thrasioは急速な事業成長により生産、配送、価格最適化、広告運用などのオペレーション負担が高まっているECブランドを中心に、これまで150以上のブランドを買収し、取扱商品数は2.2万点に上ります。

ECブランドオーナーの多くは1人もしくは少人数で事業運営しており、事業規模の拡大に応じてオペレーション負荷は高まりますが、事業規模の観点でPEファンドはブランドの売却先候補となりづらく、市場に十分な流動性がありませんでした。

Thrasioは年間売上$1-30MのECブランドを対象としており、初期はPEファンドが関心を示しづらい$10M以下の小規模ブランドを中心に買収してきましたが、直近ではSafeRest(マットレスカバー)、Wise Owl Outfitters(キャンプ関連用品)、Danjor Linens(リネン用品)の3ブランドを買収、同ブランド群から翌年売上$90Mが発生すると予測しており、一定規模以上のブランド買収も強化しています。

ThrasioはAmazon FBAの販売・在庫データやマーケティングなどのデータを活用して、買収候補先を選定。買収時のバリュエーションは、事業規模、知的財産、成長余地、レビュー・評価・カテゴリーランキングなどの要素を鑑みつつ、基本的に直近12ヶ月の利益の2-4xとされています。

買収後にFBA (Fulfillment by Amazon)アカウントを連携し、マーケティング、広告、SEO、サプライチェーン、法務、コア・ブランド・オペレーション、クリエイティブなどの効率化によりバリューアップしています。

Amazon上には約500万のサードパーティーセラーが存在しており、Amazon全体のGMV(流通取引総額)は世界で約50兆円規模ですが、サードパーティ市場は約30兆円と約60%を占めています。

ThrasioもPipeと同様に創業2年でユニコーン企業となっており、エクイティとデットの合計資金調達額は$2.4Bと巨額です。

事業機会:データドリブンファイナンス

ジェネシア・ベンチャーズでは、金融サービス構築に必要なシステム基盤やオペレーションを提供する「Credit as a Service」を開発する「Crezit」やローンを借りたいユーザーと、ローンを貸したい金融機関を繋げるプラットフォーム「クラウドローン」、融資・補助金での資金調達支援を行うSaaS「Scheeme(スキーム)」、ベトナムのBNPLプラットフォーム「Fundiin」などデジタルデータを活用したファイナンスサービスを提供する複数のスタートアップに投資させて頂いています。

また、ベトナムで飲食店や小売店向けのB2Bオンラインマーケットプレイスを運営する「KAMEREO」や医薬品マーケットプレイスを運営する「BuyMed」、インドネシアのFMCGマーケットプレイス「Sinbad」などはサプライヤー・バイヤー間の取引データを蓄積しており、中長期的にShopifyやSquareのようにプラットフォーム上の事業者に対して、デジタルデータを活用したファイナンスサービスを提供することも可能性と考えられます。

今回ご紹介したSaaSの将来収益予測をベースとしたファイナンスサービスを提供するPipe、Amazon FBAのサードパーティーブランドを買収するThrasioの2社に共通する要素として、「成長市場において、新たに取得可能となったデジタルデータを活用することで事業の将来収益を予測し、新たな金融商品を創出していること」があります。

PipeはSaaSを中心としたリカーリングレベニューを生み出す事業者、ThrasioはAmazon FBAブランドを対象としており、両社ともに成長市場の顧客を対象としています。

そして、Pipeの場合はSaaS企業の会計や決済、事業数値などのデータを活用することでMRR契約を金融商品化、ThrasioはAmazon FBAの販売・在庫データやマーケティングなどのデータを活用してECブランドの将来収益を予測することでブランドを金融商品化しています(PipeはSaaS企業と機関投資家を繋ぐマーケットプレイス、Thrasioは機関投資家や金融機関からデット・エクイティで調達した資金で自社買収するビジネスモデルという違いはありますが、構造的には近しいと考えています)。

また、Pipeは今年8月にスタートアップ買収マーケットプレイスMicroAcquireと提携し、買収対象企業の将来売上予測から買収資金提供サービスを開始。Thrasioは今年6月にEC事業者向けにCapital-as-a-Service (CaaS)として融資サービスを提供するYardlineを買収し、買収候補先のソーシングやデータ分析、資金提供力を強化することで、市場の買い手・売り手に対する提供価値を拡張しています。

今後さらに個人や企業の利用するオンラインサービスやSaaSが増加し、より広範囲、深度で行動や事業活動がデジタル化、データ取得が可能となっていきます。

その未来においてはデジタルデータをプラットフォームに接続することで、個人や企業のクレジットスコア、将来収益予測が自動算出され、デット・エクイティ・RBFなどの資金調達はもちろん、保有資産を金融商品として流動化(証券化)して売買可能となるはずです。

こうしたソリューションは世界の資金配分の最適化に貢献するものであり、フェアでなめらかな金融の在り方を創り出していくと考えています。

DXの型

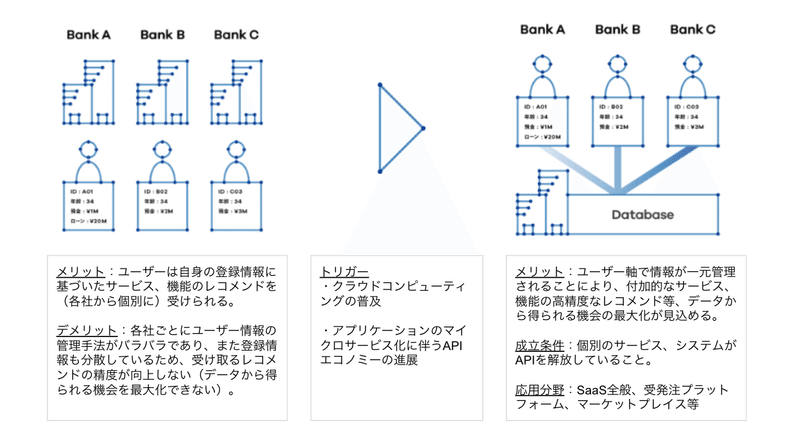

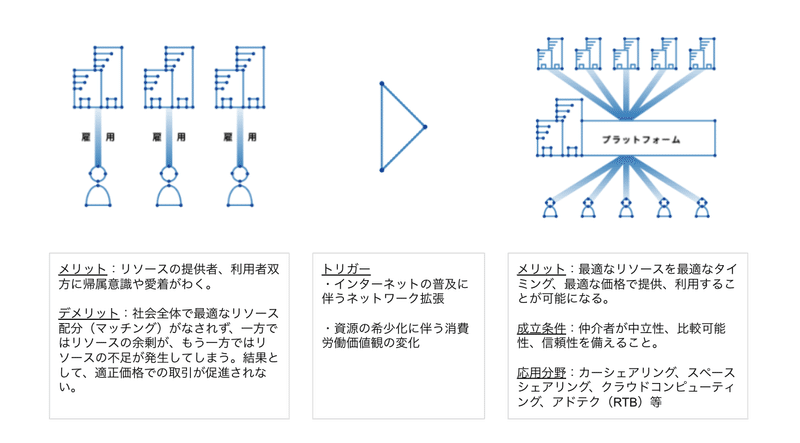

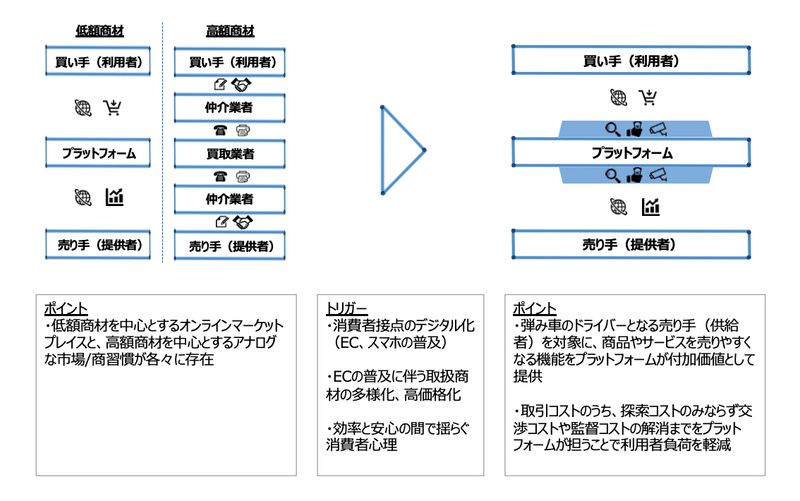

データドリブンファイナンスは、(ビジネスモデルの作り方次第ではありますが)ジェネシアが事業立ち上げのモジュールとしてストックしているDXの型のうち、#1 ネットワークの拡張、#4 データアグリゲーション、#5 モノ・時間・空間のROI最大化、#13 マネージドマーケットプレイス等複数の要素を内包した/組み合わせたビジネスモデルになると考えています。

– DXの型 #1-5

– DXの型 #6-9

– DXの型 #10-13

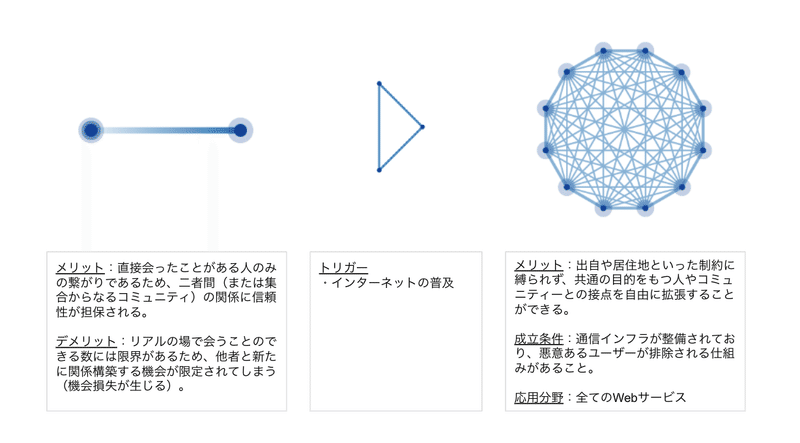

#1 ネットワークの拡張

#4 データアグリゲーション

#5 モノ・時間・空間のROI最大化

#13 マネージドマーケットプレイス

ご一緒したい起業家/チーム像

以下の要件/素養を備えた起業家、経営チームであると望ましいと考えます。

・対象業界の市場構造や主要プレイヤーに対する知見

・データを活用した新しいファイナンスとデータサイエンスの理解

・初期の鶏卵問題を解決するための資金調達力

市場/戦略仮説に共感いただいた起業家の方(起業を検討している方)、あるいは別のアプローチの方が筋として良さそうという仮説をお持ちの方(自身の仮説が正しいとか唯一解だとかいう考えは一切持っておりませんmm)、まずは是非カジュアルに事業ディスカッションさせてください!