総合商社とDX Part 2.0 ~デジタル時代の産業の担い手は~ | DX-Compass by Genesia.

前編の『総合商社とDX Part 1.0』 では、産業の黒子となってあらゆる業界のサプライチェーンを支えてきた総合商社のこれまでの事業モデルの変遷と、その構造的な課題について触れてきました。

このPart 2.0では、デジタル技術を活用することにより産業に対して新たな付加価値を提供するビジネスモデルと、その担い手となっているスタートアップに関する事例紹介に加えて、総合商社の直近のDXの動きについて、検討していきます。

産業のDXを推進するビジネスモデル

1990年代のインターネットの商用化以降、今までに、ITによるデジタル化が進んできた産業領域としては、広告と小売、ゲーム等が挙げられますが、他の産業領域においてもデジタル技術を活用することでアナログなオペレーションを自動化・半自動化し、蓄積されるデータを活用して新たな付加価値を提供するプレイヤーたちが、産業のDXを推進していく流れは不可避になっています。

広告や小売といったコンシューマーに近い産業領域のみならず、サプライチェーンを支える企業間取引や企業内のオペレーションの現場において、業務の効率化や最適な事業機会の選択をサポートすることで新たな付加価値提供を行うプレイヤーが続々と登場してきています。

斯様なプレイヤーの具体的なビジネスモデルとしては、主に以下の5種類の内の一つ、若しくは、複数の組合せとなっています。

①B to B のSaaS(若しくは、BPO)

②事業者のマッチングサービス

③商品のマーケットプレイス

④ SPA(製造小売事業)の延長線としてサプライチェーンを強固に垂直統合するD2Cモデル

⑤オンラインを起点にマーケや製販仕のオペレーションを構築し、業界内の一事業者として戦うOMOモデル

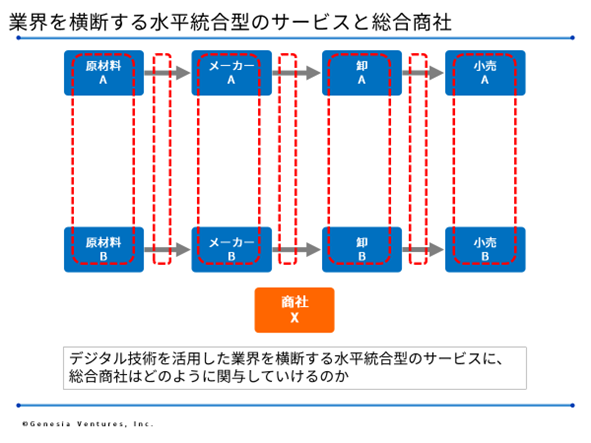

①~③は、業界を横断する水平統合型のプロダクトを通じてタコ壺化していた様々な情報を集約しプラットフォーム化するもの、④はデータドリブン、且つ、リアルタイム性を以てサプライチェーンをより強固に垂直統合していくモデルです。

これらのビジネスモデルを手掛けるスタートアップは日本国内でも数多く立ち上がっており、超大企業から中小企業、個人事業者の根幹となるオペレーションを支え、また、エンドユーザーに対して新たな付加価値を提供しています。

既存のオペレーションの中に非効率なプロセスが存在するのであれば効率化を促すサービスの介在余地があり、価値の創造から実現までのバリューチェーンの中で適切なプロフィットが適所に落ちていなければ、新しい事業者のマッチングや商材のマーケットプレイス、D2Cブランド創造の素地があります。

斯様なサービスは特定業界における特定の課題解決を初期的なターゲットとしながら、ユーザーのオペレーションや取引の状況、エンドユーザーの購買行動に関するデジタルデータの集約ポジションになっていくことで、より奥行きのあるサービスへと昇華し、業界にとって不可欠なゲームチェンジャーとして事業を推進していきます。

=============================

(参考)広告業界のDX事例の参考記事は以下。

DXの「はしり」| DX-Compass by Genesia.

広告業界は、代理店を介したオフラインにおける広告枠取引を主流とする第一段階から、デジタルメディアやアプリの伸長による広告の「データ化」と「可測化」が可能となった第二段階を経て、オープンマーケットを通じた広告枠の「直接取引」と、煩雑な広告運用の「自動化・半自動化」という第三段階に移っている、という内容です。

総合商社が手掛ける多くの産業領域においては、未だに、広告業界での第一段階にあり、今後、如何に第二段階に移行していくのか、という点は本稿を読み進めて頂く上でも、重要な視点となってきます。

=============================

スタートアップが推進する産業のDX

ジェネシア・ベンチャーズにおいても、サプライチェーンマネジメントの効率化を通じて、産業のDXを推進するサービスを手掛けるスタートアップを数多く支援させて頂いております。

例えば、CO-NECT社では、飲食店や小売店の卸事業者への発注をスマホで簡単にできるようにするCONNECTというサービスを手掛けており、毎月、何十万点もの商品がサービスを通じて受発注されています。このサービス上に、受発注に関する様々なデジタルデータが蓄積されていくことで、今まではFAXや電話といったアナログな手段によって管理工数が掛かっていたものを、リアルタイムで自社の取引状況を分析することができるようになることから、勘に依存しミスも多発していた受発注の最適化を実現していきます。

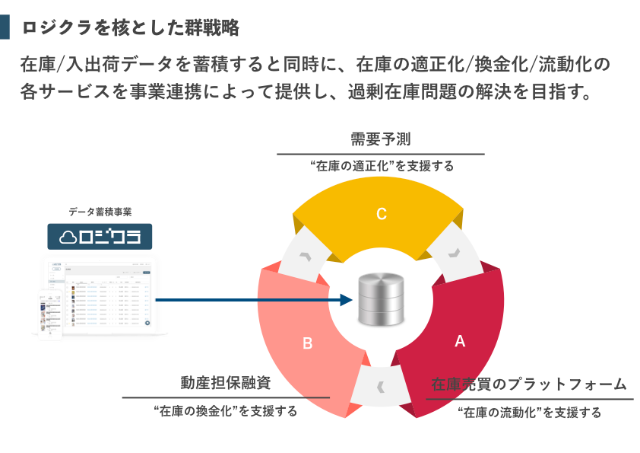

また、通販事業者を中心に対象とした在庫管理サービス”ロジクラ“を手掛けるニューレボ社は、サービスリリースから既に2,000億円を超える在庫が登録されており、様々な事業者の在庫データを蓄積しています。今後は、在庫の適正化 / 換金化 / 流動化の各サービスを連動させて過剰在庫問題の解決を図る物流群戦略を推進しています。

CONNECTやロジクラは、B to BのSaaSを初期的なビジネスモデルとしながら様々なユーザーさんのオペレーションを支えていますが、今後、蓄積されるデジタルデータを活用して、より奥行きのあるビジネスを展開していく素地を整えています。

また、昨今、話題になることも多いD2Cは、製品の企画開発段階から調達、製造、マーケ、販売、決済、サポートまでをオンラインベースで最適化し、エンドユーザーに対して新たな付加価値の提供を行う垂直統合型の一貫体制を敷くもので、ユニクロやZARA等のSPA(製造小売業)の延長線にあるビジネスモデルと解釈することが可能です。

ユーザーニーズに応じたきめ細かな製品の企画製造や販売体制をテクノロジーを活用して実現していくものであり、D2Cがサプライチェーンマネジメントに与える影響は大きく、リアルタイムに収集されるユーザーニーズを適時にプロダクトに反映し、提供できるということに一つの強みを有したビジネスモデルとなっています。

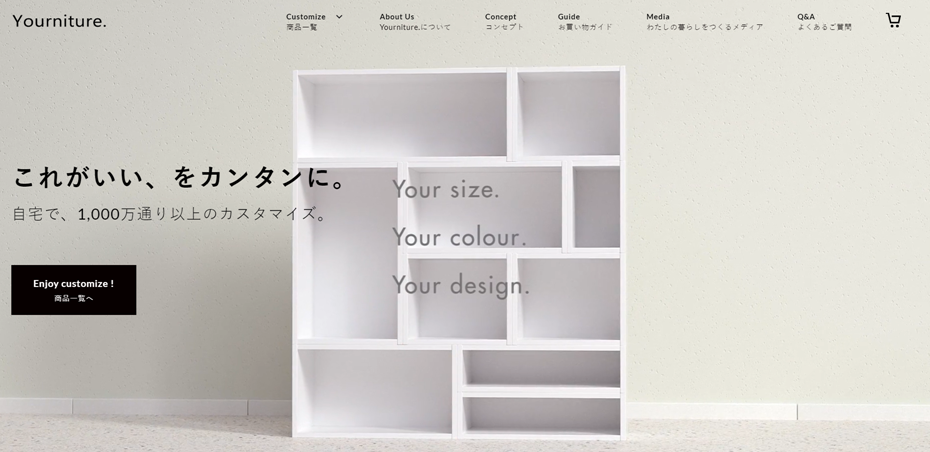

ジェネシアの投資支援先では、パーソナライズド家具を提供するYourniture社が、1,000万通り以上の家具のカスタマイズを、日本の内外の工場と連携しながら一瞬にして可能とするサービスを既に開発しており、事業の拡大を進めています。

東南アジアにおいても、インドネシアにおいて自動車販売のプラットフォームサービスを手掛けるMobilkamu社や、ベトナムの飲食店向けのBtoB仕入れプラットフォームを運営するKamereo社は、デジタルを起点に巨大な各業界のサプライチェーン最適化に繋がるサービスを急速に立ち上げており、取扱い総額も伸長しています。

これらのビジネスモデルは夫々の業界に潜む非効率をテクノロジーによって解決し、多くの企業が使えば使うほどネットワーク効果が作用して業界のプラットフォームになっていくサービス設計になっています。

この点、特定の商流に根差した総合商社の緩やかなタコ壺的垂直統合モデルとは対照的に、(究極の垂直統合型モデルとなるD2Cを除いて)業界内のプレイヤーが横断して活用することでより利便性が増すオープンなプラットフォームを志向した、サプライチェーンにおける特定レイヤーのデータが集約されていく水平統合型のビジネスモデルになっていることが特徴です。

2020年初頭時点において、総合商社各社もDXを声高に発信をしていますが、実際に、デジタル時代の産業を支えるサービス事業者として、様々な業界の効率化や最適化のサポートを通じて新たな付加価値提供の主体となっているのは、スタートアップが中心となっています。

総合商社によるDXに向けた動き

約20年前、B to B取引のデジタルプラットフォームを手掛けるインフォマート社(2000年10月に三菱商事と三井物産が資本参加)や、工業用間接資材ECのMonotaRO社(同じく2000年10月に住友商事の出資により設立)といった、デジタル技術を活用して新たな付加価値をサプライチェーン全体にもたらすスタートアップの立上げに、総合商社は積極的に関与していました。

しかしながら、その後、サプライチェーンマネジメントを始めとする企業間取引や物流領域におけるテクノロジーを活用したR&D投資や事業の立ち上げは、組織体として継続的に行われてきませんでした。

(インフォマート社とMonotaRO社は上場後、奇しくも2009年12月期の同時期に有価証券報告書の大株主リストから、それぞれ三菱商事・三井物産、住友商事の各社の記載を消しています)

結果として、現在では各業界のサプライチェーンの最適化をデジタル技術を活用することで実現すことを目指す巨大な商機を捉えるために必要なノウハウや人材、ネットワークを、総合商社は十分に持ち合わせていないように見受けられます。

業界を横断する水平統合型のプラットフォーム事業を手掛けることを通じて、緩やかな垂直統合モデルから抜け出し、既存の取引関係のパワーバランスから抜け出すことは商社にとって悲願となりますが、そこに向けた準備はまだ整っていない状況です。

(この文脈で、念のため誤解無きようにしておきたい点は、総合商社がIT事業やスタートアップへの投資を全くしてこなかったというものではなく(むしろ総合商社は現在の商社系SIerの源流となるIT事業を約50年以上も前から手掛けており(例えば、三井物産が設立に関与した日本ユニシスは1958年、SCSKの前身の一つで住友商事系のSCSは1969年に、それぞれ設立されております)、現在でも規模感あるITビジネスを展開しており、多くのスタートアップへの投資も実行しております)、ポイントとしては、総合商社の本業であるサプライチェーンマネジメントの領域において、(Amazonのように)ハード・ソフト両面におけるR&D投資を継続的に行っていくことで組織的にケイパビリティを内製化していく思想を、この20年間、経営レベルで持つことができなかった、という指摘とご理解いただけますと幸いです。)

しかし、2019年の秋から年末にかけ、総合商社のデジタル戦略について大きな動きがいくつかありました。

一つは、デジタル技術に関する情報収集や先端技術の内製化、グループ内の産業基盤を通じたDX推進を目的とする100%出資子会社として、住友商事が2019年10月に株式会社Insigt Edge、三菱商事が2019年12月にエムシーデジタル株式会社の設立に関するリリースをそれぞれ出しています。IT領域において、システム販売を行う営業組織としてのSIerではなく、R&D及びDX推進の主体となる組織を自社の傘下に設立する動きは、総合商社としては今までになかった新しい動きでもあり、今後の動向は要注目です。

さらには、商社機能の中心である流通領域において、DXを実際に推進する動きが活発化しています。伊藤忠商事が12月初旬に傘下のSIerである伊藤忠テクノソリューションズから、セルフレジやウォークスルー決済といったスマートストアに必要となる機能をパッケージ化し、次世代型リテールソリューションとして提供することを発表し、またその数週間後には、三菱商事が、NTTとの「産業DX推進」に関する業務提携を締結し、食品流通分野・産業素材流通分野を対象とする情報や業務プロセスの統合を図っていくことを発表しています。

特に、三菱商事とNTTは、両社社長による合同記者会見を開催する力の入れようで、今後、2020年度上期中にNTTとの合弁会社を設立し、5年後には数千億円規模の事業を目指していくとのことで、経営施策における優先順位の中で、DXの位置付けが大きく上がってきたことが伺えます。

デジタル技術の活用によるサプライチェーンマネジメントの大変革が求められているこの時代に、総合商社がこれまでのトレードや事業投資に加えて、どの事業領域において新たな商機を捉える動きをしていくのかについては、スタートアップとして関連領域での事業開発を検討していくに当たって、要Watchとなっていると考えています。

ということで、 総合商社各社も俄かに動きを活発化させている産業のDXに関して、次編最終稿では、業界のサプライチェーンを俯瞰する視点から、更なる事業機会としてのDXの空白地帯を見出していくことについて検討していきます。

『総合商社とDX Part 3.0 ~DXの空白地帯と総合商社の役割~』は、こちら。

DXの型を用いたサプライチェーン領域における新規事業立ち上げに向けた壁打ちや起業相談は、毎週金曜日に大手町&品川で開催中のDX Caféでも受け付けておりますのでぜひお気軽にどうぞ!

ジェネシア・ベンチャーズでは、今後もDXの型を用いた事例解説や各業界のDXトレンドについての情報発信を行なっていきます。定期的な情報収集をご希望される方は、こちらのフォームよりご登録ください。