事業のネタ帳#9 金融の信用創造領域で起こる構造変化とスタートアップの事業機会

ジェネシア・ベンチャーズのキャピタリストが持ち回りで連載している「事業のネタ帳」の第9回目となる本稿では、金融の信用創造領域で起こる構造変化とスタートアップの事業機会について考えてみたいと思います。

『事業のネタ帳』連載一覧 [再掲]

#1 AI-powered BPO(相良)

#2 コールセンターのDX(相良)

#3 産業領域特化型コラボレーション(水谷)

#4 データドリブンファイナンス(河野)

#5 ローカル店舗のOMO化(一戸)

#6 HorizontalからVerticalへ。そしてVerticalの未来(鈴木)

#7 健康保険 as a Service(相良)

#8 バーチャル・コマース(河合)

目次

- 金融の信用創造領域で起こる構造変化

- Embedded Financeの潮流によって生み出される事業機会

- 与信アルゴリズムの変化によって生まれる事業機会

- 最後に

金融の信用創造領域で起こる構造変化

Fintechの中でもマーケットが巨大で、事業領域として有望なのは言うまでもない信用創造ビジネスですが、私たちはこれから大きな構造変化が起こると考えています。結論から言えば、ユーザー(ここで想定しているユーザーは、スマホネイティブな層です)との接点を、大手IT企業やスタートアップが担い、既存の金融機関は彼らへのライセンスや資金提供を行うポジショニングになっていくというシナリオです。以下にそのように考えている背景を記載していきます。

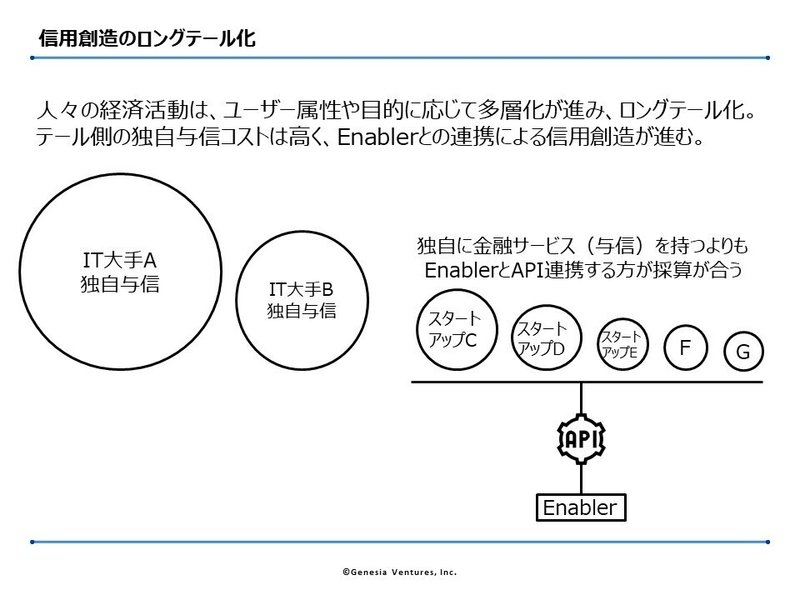

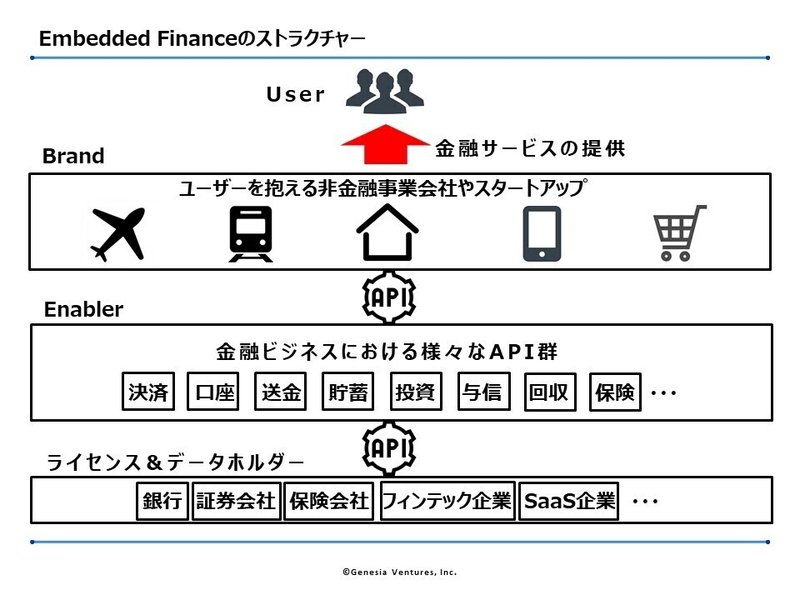

一つ目は、Embedded Finance(組み込み型金融)の潮流です。これまで既存の金融機関が独占してきた信用創造ビジネスですが、既にメルカリの子会社メルペイやLINEなどの大手IT企業が参入しているように、多くのユーザーを抱える事業会社が信用創造ビジネスに参入するトレンドは不可逆だと考えています。そしてこのトレンドは、大手IT企業に留まらず、多くのユーザーを抱えているスタートアップも例外ではなく、自社のユーザー向けに金融サービスを提供することで、収益性やLTVの向上が見込める(ユーザー視点で見ると、カスタマージャーニーが滑らかになりUXが高まる)ケースにおいては、Enablerと呼ばれるプレイヤーとAPI連携することで、スタートアップの信用創造機能の実装が進む、言わば信用創造のロングテール化が進むと考えています。

二つ目は、Embedded Financeを実現する上で欠かせないスマホネイティブなユーザーが求めるUI/UXや、クラウドベースでの低コストな業務システムの構築を実現しうるのが、日本においては事実上IT大手やスタートアップ以外には殆ど存在していないという現状です。このことは、(上記に記載した)Embedded Financeに向かう不可逆な潮流の中で、大手IT企業やスタートアップが、信用創造ビジネスのコアなポジショニングを取りにいける大きなポテンシャルを秘めていると言えると考えています。

最後に、働き方の変化や多国籍化によって、従来の与信アルゴリズム(勤続年数や年収、個人の信用情報(CIC、JICC)など)では与信が推し量れないユーザー層が増加するトレンドをたどるのは間違いないと思いますが、現時点で既存の金融機関はこれらのユーザー層にフィットする与信アルゴリズムを提供できていないことです。求められる与信アルゴリズムが変化していく中にも、スタートアップが取りにいける大きな事業機会が存在すると考えています。

次章以降では、これらによって実際に生まれているスタートアップの事業機会について、もう少し具体的に考えてみたいと思います。

Embedded Financeの潮流によって生み出される事業機会

まずは、Embedded Financeの潮流によって、スタートアップに生まれている事業機会を4つの視点で見ていきたいと思います。

・ライセンスホルダーとの提携を通じてBrandを取りにいくアプローチ

既存の金融機関との提携によって、ライセンス取得や事業運営にかかるコストや時間を大幅に圧縮し、スタートアップの強みである洗練されたUI/UXをユーザー向けに提供することで、スタートアップがBrandのポジションを取りにいくアプローチです。私たちの支援先で言えば、プリペイドカード型の福利厚生サービスを提供しているmiiveや、いつでも返済OKの自由なクレジットカードを提供しているNudgeなどが挙げられます。これら以外にも、〇〇の層に特化した、××な用途に特化した、といったVerticalな切り口で、スタートアップがBrandのポジションを取りにいける多くの事業機会が存在していると考えており、このアプローチの可能性についてチーム内で日々ディスカッションしています。

・Enablerを取りにいくアプローチ

スタートアップがEnablerのポジションをとりにいくアプローチですが、私たちの支援先で言えば、信用創造における各種APIを提供しているCrezitや、家賃保証における各種APIを提供しているReaseなどが挙げられます。このアプローチは、全体の業務イメージをしっかり理解しながら、個別機能のAPIを開発する必要があるので、経営チームが業界に関する深い知見を持っていることや、高い開発力を求められますが、事業の難易度が高い分、そこを乗り越えた時に切り取れるマーケットは極めて大きく、私たちも注目しています。

・保有するアクティビティデータを活用してBrandを取りにいくアプローチ

スタートアップが持っているユーザー接点やアクティビティデータを活用して、ユーザーに対して金融サービスを提供していくアプローチです。私たちの支援先で言えば、建設業界の発注者と受注者を繋ぐマッチングアプリを提供している助太刀が、職人向けに助太刀あんしん払いというATMで工事代金を受け取れるサービスを提供しています。それ以外にも、次章で説明する静的与信から動的与信への変化の流れもあり、SaaSを提供するスタートアップが持つアクティビティデータが今後与信判断に活かされていくトレンドをたどるのは必至だと考えており、金融への入り口について様々な側面から起業家とディスカッションしています。

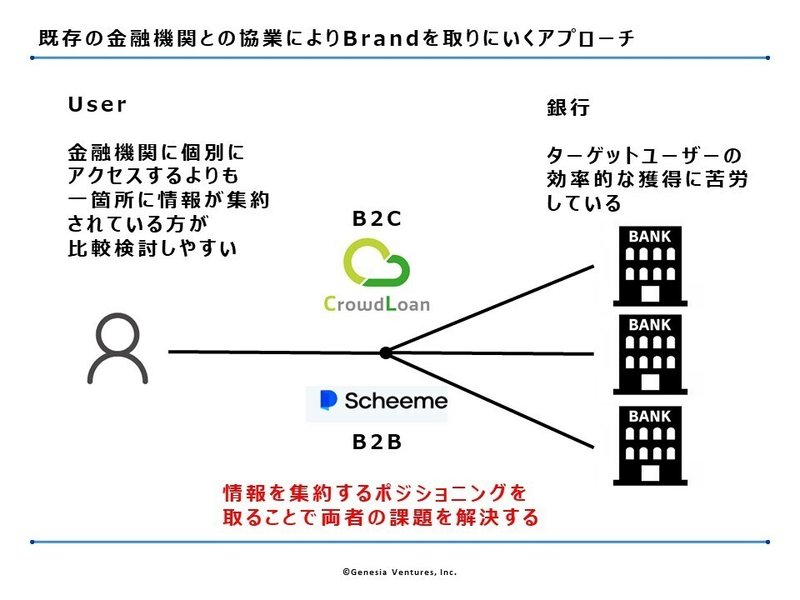

・既存の金融機関との協業によりBrandを取りにいくアプローチ

Embedded Financeとは少しズレるかもしれませんが、このアプローチは、既存の金融機関と協業しながら、スタートアップの強みである洗練されたUI/UXをユーザー向けに提供することで、スタートアップがBrandのポジションを取りにいくアプローチです。私たちの支援先で言えば、ローンを借りたいユーザーと、ローンを貸したい金融機関のマッチング、及び申込み手続きのDXにチャレンジしているクラウドローンや、融資の申し込みや補助金の申請を検討しているスタートアップやSMBと、金融機関や補助金申請先のマッチング、及び申込み手続きのDXにチャレンジしているScheemeが挙げられます。こういったアプローチは、ユーザー視点で見ると、個別に銀行にアクセスするよりも、一箇所に情報が集約されている方が比較検討しやすいことがありますが、既存の金融機関の課題としても、ターゲットユーザーの効率的な獲得に苦しんでいる側面があり、両者の課題を解決する形でこのようなアプローチがしっかりワークしています。こちらについては、別の切り口でもブログを書いているので、良かったら是非読んでみてください。

与信アルゴリズムの変化によって生まれる事業機会

次は、与信アルゴリズムの変化に伴って生まれるスタートアップの事業機会です。フリーランス・クラウドワーカー・副業や外国人労働者といった、働き方の変化や多国籍化によって、従来の与信アルゴリズム(勤続年数や年収、個人の信用情報(CIC、JICC)など)では与信が推し量れないユーザー層が増加していることによって、まさに与信アルゴリズムにも変化が求められています。以降では、具体的に私たちがどのような与信アルゴリズムに注目しているのかを書いていきたいと思います。

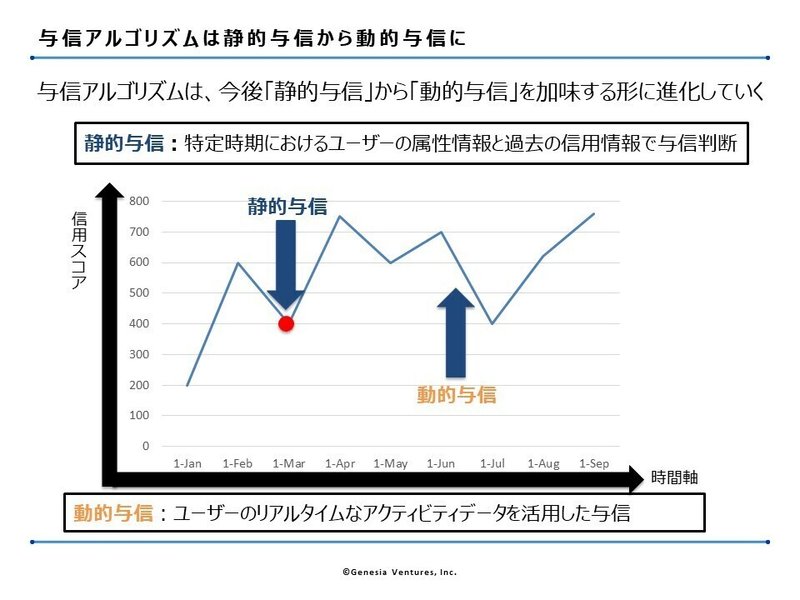

・与信アルゴリズムは静的から動的へ

既に起こっている与信アルゴリズムの変化の一つは、静的与信(特定時期におけるユーザーの属性情報と過去の信用情報を活用した与信)から動的与信(ユーザーのリアルタイムなアクティビティデータを活用した与信)への変化です。中国のWechatやAlipay、日本だとみずほ銀行とソフトバンクが立ち上げたJ‐Scoreや、LINE Creditが提供しているLINEポケットマネーなどが動的与信を提供していますが、動的与信は過去の特定時期の信用状態ではなく、リアルタイムに近いユーザーの信用状態を推し量るため、例えばAlipayが提供している個人向け小口融資の借唄(Jiebei、ジエベイ)の貸し倒れ率は1%強(2017年度の実績)と、個人向けの無担保ローンとしては異例の貸し倒れ率の低さを実現しているようです。どのようなユーザーのアクティビティデータが貸し倒れ率との間に高い相関性を持つのか、そしてそのようなデータを蓄積するためにはどのようなサービスを提供していくべきなのかについて、日々チーム内でもディスカッションしています。

もう一つ注目しているのは、ストラクチャード・クレジット(仕組み型与信)です。以下にいくつか具体的な事例を挙げたいと思います。

・互助型与信アルゴリズム

返済に対するインセンティブとして、仲間からの信頼を機能させている仕組み型与信です。具体的な事例としては、貧困層に対するマイクロファイナンスを実施しているバングラデシュ発のGramin Bankが有名ですが、Gramin Bankの場合、普段から付き合いのある5人でグループをつくり、お金を借りたい人が他の4人に事業計画を提案し、その4人がその計画を承認すればお金が借りられる仕組みを取っており、仲間からの信頼に応えたいというモチベーションによって、事業が存続できる水準に貸し倒れ率を抑えることができているようです。また、五条・アンド・カンパニーも新興国を中心に、互助型与信の仕組みでたくさんの人々に新たな機会を提供しているスタートアップです。こういった互助の仕組みを現在の社会に応用し、テクノロジーを最大限活かしながら、これまで自らの信用を創造する機会を得ることができなかった人々に公平な機会をもたらせる新たな仕組みについて日々考えています。

・収入源と返済を直結させた与信アルゴリズム

ユーザーが収入を得るための手段(e.g:車やバイク)を購入するためのローンを提供し、IoTなどを活用することで、返済が滞ると遠隔制御でそれらを使えなくすることで貸し倒れ率を抑える仕組み型与信です。例えば、フィリピンやカンボジア、インドネシアなどでモビリティを使って収入源を得ている人々に対して、モビリティを購入するためのローンを提供しているGMSがこのような仕組みで多くの人々に新たな事業機会を提供しています。特に新興国においては、借入金利が極めて高いこともあり、挑戦を増やすポジティブな側面がとても大きいと考えています。今後IoTやスマートコントラクトが社会に広く浸透していく中で、こういったアプローチは他にもまだ事業機会が大きいと考えています。

最後に

ここまでは、主に銀行が担ってきた信用創造領域に起こる構造変化について書いてきましたが、保険についてもこの限りではありません。例えば、テスラが自動車保険「InsureMyTesla」を提供し始めていますが、とても興味深いと感じたのが、テスラではユーザーの属性や過去の事故歴・保険請求歴は基本的に見ず、テスラに搭載されているセンサーなどを通じて、危険な距離で他の車に追従したり、急ブレーキをかけたり、アグレッシブに角を曲がったりすると変動する「セフティスコア」を見て保険金額が変動する保険の仕組みにトライし始めていることです。つまり、静的与信ではなく、動的与信のみを活用するということですが、仮にその方が事故率が低くなるのであれば、既存の保険会社にも大きな構造変化が起こるのは必至です。更に言えば、車の自動運転技術がもう一段進むと、基本的には車の事故に関する人的リスクが低減し、車メーカーの自動運転アルゴリズムのウエイトが高まっていくため、第三者の保険会社が介在できる余地は少なくなっていくはずで、テスラのように車メーカー自身が保険を提供する形になっていく可能性は大きいと考えています。いずれにせよ、保険なども含めた広義の金融はスタートアップにとってかなり事業機会が大きいと感じています。このnoteでは触れませんでしたが、Defiなども含めて、広義の金融のイノベーションに注目している起業家のみなさん、是非カジュアルにディスカッションさせてください。

<関連記事>